お小遣いサイトの危険性を検証!!小遣い稼ぎ » モバイルペイメント » PayPayに銀行口座登録は危険?安全性とリスクをわかりやすく解説

※当サイトの一部記事にはPRが含まれます

PayPay(ペイペイ)に銀行口座を登録するとサクッとチャージできるって聞いたけど…「登録後、危険な目にあわないかな?」と不安を感じていませんか?

この記事では、PayPay(ペイペイ)に銀行口座を紐付けることに危険性はあるのか?について解説しています。

結論、PayPay(ペイペイ)は、セキュリティ強化により、現在は安全性の高い仕組みで運用されています。

なぜなら、第三者が外部から入手した情報だけでは不正利用できないように、安全への取り組みを行っているからです。

実際、過去と比べて不正発生率も大きく改善されており、安心して利用できる環境が整っています。

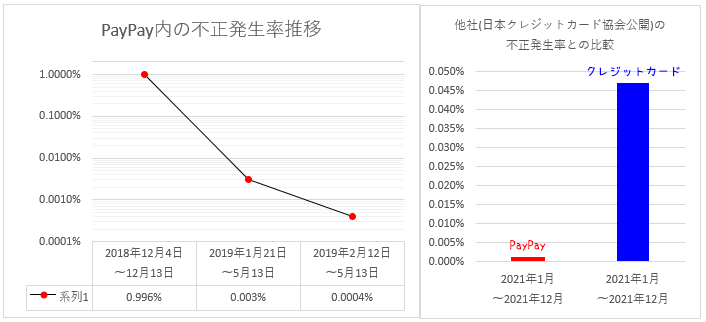

左側のグラフは、PayPay内の不正発生率推移(件数÷総決済数)です。

PayPay(ペイペイ)がリリースされた2018年頃よりもセキュリティを強化した結果、現在ではPayPayを利用した不正発生は、はるかに減少しています。

また、クレジットカードと比べた不正利用の発生頻度(件数÷金額)は、クレジットカードよりもはるかに低くなっています。

…なんで件数÷金額なのか微妙に気になりますが、この情報以外は非公開で大人の事情が絡む所。

言える事は、セキュリティに対する取り組みを続けた結果、不正利用のリスクは大きく抑えられているといえます。

登録ユーザー数が6,400万人を突破(2024年6月時点)したPayPay。

日本のスマホユーザーのおよそ2人に1人が「PayPay(ペイペイ)」を利用している計算となり、現在も登録ユーザー数を順調に伸ばし続けています。

そんな人気キャッシュレス決済サービスPayPay(ペイペイ)ですが、"銀行口座を登録すると危険"など安全性に不安を感じる口コミが見受けられます。

「PayPayに銀行口座を登録すると危険かもしれない」と思わせる原因となったのが、2020年9月に発覚した「ドコモ口座事件」でしょう。

メールアドレスさえあれば、新規口座が作れていた「ドコモ口座」。

口座番号と暗証番号などを入力するだけで口座を連携していた「銀行」。

セキュリティが緩い銀行が狙われたみたい…。

双方のセキュリティの穴が狙われ、銀行口座に預けていたお金が不正引き出しされました。

このような事件が発生すると、便利だからといって銀行口座を登録して大丈夫なのだろうかと不安になりますよね?

PayPay(ペイペイ)は、このセキュリティが緩い銀行を狙った不正利用が発覚以降、さらにセキュリティを強化。

かんたん確認(eKYC)による本人確認を導入し、「なりすまし」などの不正利用を未然に防ぐ対策を行っています。

過去にPayPay(ペイペイ)で発生した、不正利用への対応をまとめました。

■「第1弾100億円あげちゃうキャンペーン」

詳細:PayPayでクレジットカードが不正利用された

・セキュリティコードの入力回数制限

⇒第三者がセキュリティコードを総当りで入力できないようにした

・本人認証サービス(3Dセキュア)導入

⇒第三者が外部で入手したクレジットカード情報(セキュリティコード含む)だけでは利用できないようにした

■ドコモ口座事件

詳細:セキュリティの穴が狙われ、銀行口座に預けていたお金が不正引き出しされた

2020年のドコモ口座事件以降、不正利用対策を強化したことにより、ここ最近は重大なセキュリティ上の問題は起きていません。

PayPay(ペイペイ)に銀行口座を登録する場合、

1.銀行口座を登録するために、本人確認書類を利用した本人確認を行う

2.銀行を選択し支店名、口座番号、口座名義などを入力する

3.金融機関のサイトで[通帳/キャッシュカード/暗証番号/ワンタイムパスワード]などの情報を入力する

このような手続きが必要になります。

PayPay(ペイペイ)に銀行口座を登録するためには、事前に「本人確認」を行う必要があります。

以前よりも手間が増えましたが、銀行口座を登録しようとしている人が登録者本人か?の確認が必要になったことで、第三者のアカウントに不正に入手したあなたの口座情報が登録されるリスクを減らせます。

かんたん確認(eKYC)による本人確認を行う、メリットとデメリットは以下の通りです。

本人確認をすることで、以下のサービスが利用できるようになります。

他にも、第三者によるなりすましが困難になるという大切なメリットがあります。

ペイペイが日常生活でさらに使いやすくなると感じるか?で本人確認するかを考えてみてね。

クレジットカードや口座情報などの個人情報は、暗号化して管理されています。

途中でデータを盗み見られたとしても暗号化されているため解読困難な状態ですので、個人情報の流出や改ざんなどの深刻な事態を回避できます。

「SMS認証」とは、携帯電話宛に送信されたSMSに記載された確認コードを入力してログインする仕組みのこと。

SMS認証が安全とされている理由は、電話番号はキャリアの審査を経て発行されているため、不正取得が困難だからです。

同一人物が大量にアカウントを取得できるメールアドレスよりも、セキュリティ性が高いとして、多くの企業が採用している本人確認を行う認証手段となります。

銀行口座登録後、心配なのが他人による不正利用ですよね。

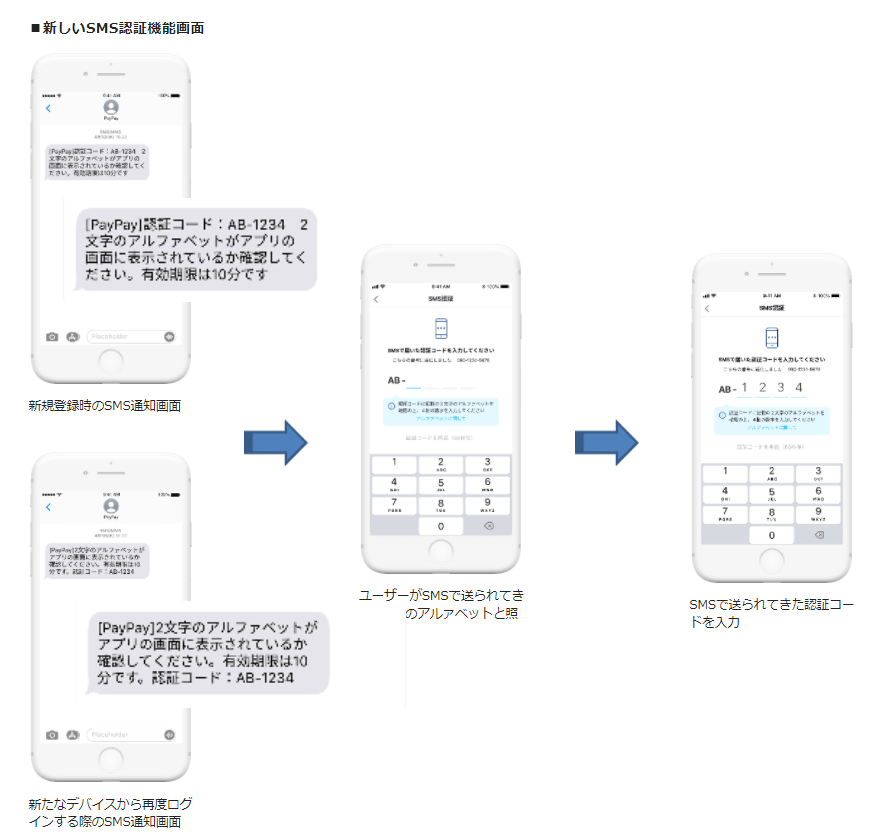

PayPayでは、普段利用していない端末からアクセスする場合、SMS認証が必要になります。

SMS認証のコードは、PayPayのアカウント作成時に入力した携帯電話番号宛に届きます。

つまり、第三者が不正アクセスを試みても、認証コードを確認することができないので不正利用できない仕組みになっています。

第三者に認証コードを教えるという事をしなければ、突破されることは無いですが、もしも第三者にログインされてしまった場合。

下記画像のように「PayPayにログインがありました」という通知が届きます。

心当たりがないログインの場合は、[すべてのデバイスからログアウト]を押して、第三者を強制ログアウトさせることができます。

また、SMS認証の安全性を高めるためには、あなた自身が不審なメールやSMSに記載されているURLをタップしないことが大事になります。

2020年6月には、SMSで送られてくる4桁の認証コードの前に2文字のアルファベットが付いた、新たなSMS認証機能を導入しました。

この機能が追加されたことにより、フィッシングサイトなどの偽物の入力画面かどうかを判別できるようになるので、第三者による不正利用による被害を防ぐことができます。

PayPayでは他にも、専任スタッフが常時モニタリングを行い、ユーザーが不正利用被害を受けていないかをチェックしてくれています。

もしも万が一被害に遭った場合は、PayPayを利用している全ユーザーを対象に原則PayPayが被害の全額を補償してくれます。

例えば、

過去にはこのような事例で補償しています。

故意または重大な過失などがなければ被害金額の全額を補償して貰えますので安心して使うことができます。

PayPayに登録した銀行口座情報は、以下の手順で削除することができます。

PayPay(ペイペイ)に銀行口座を登録するとサクッとチャージできるって聞いたけど、本人確認してまで銀行口座を登録したくないな…という方も少なくないと思います。

ここでは、PayPayの本人確認をしなくてもPayPayのポイントを増やせる方法をご紹介します。

出典:モッピーウェブサイト(https://pc.moppy.jp)

PayPay残高を増やす方法としてオススメなのがお小遣いサイト(ポイントサイト)です。

ポイントサイトやアンケートサイトといったお小遣いサイトを利用して貯めたポイントは、直接PayPay(ペイペイ)にチャージ、または銀行口座に振り込むこともできます。

お小遣いサイトを活用したこの方法であれば、銀行口座を持っていない(登録したくない)人にも、PayPay残高(お小遣い)を増やしたいと考えている人にもピッタリです。

貯めたポイントをPayPay(ペイペイ)に交換するのであれば、大手ポイントサイト「モッピー」がおすすめです。

累計1,200万人が利用しているモッピーであれば、主力サイトとして使うことができ、500円から交換手数料無料でPayPayポイントにリアルタイム交換が可能。

\ポイントサイトならモッピー/

【モッピーがおすすめな理由】

①ポイントサイトの中で会員数が1番多く、知名度NO.1

②還元率も高いので、初心者でもポイントを貯めやすい

③ポイント交換先は現金やPayPayなど50種類以上と豊富

【PR】モッピー無料登録はこちらから

【おすすめ記事】モッピーの危険性や評判について知りたい方はこちら。

今回「PayPayに銀行口座を登録するのは危険なのか⁉」について検証しました。

ドコモ口座問題が発生する前までは、銀行側もスマホ決済側も本人確認について甘い部分があったのは確かです。

ですが、セキュリティに対する取り組みを続けた結果、以前よりもはるかに高い安全性で利用できるようになっています。

今回の記事をまとめると、

しかし現在「携帯電話料金が高額になっている」とSMSやメールが届き、偽サイトへ誘導し、アカウント情報を騙し取ろうとする手口が確認されているという報告がありました。

これだけ安心への取り組みを強化しているPayPayですが、あなた自身が詐欺メールにひっかからないようにする事も大事ですので、自分は大丈夫と自信がある人ほどご注意ください!!

動画広告で最近よく見かける「PayPayが稼げる」系のアプリは、詐欺アプリである可能性が高いものが多く稼げないので、利用しないようにしましょう。

詳しくは「【詐欺⁉】広告動画で気になったPayPayが稼げるゲームアプリの危険性と評判!」で解説しています。

セキュリティ面でも稼ぎやすさでもおすすめなのは、ポイントサイト「モッピー」です。

当サイトで総数200以上のお小遣いサイト・アンケートサイト・お小遣いアプリ等様々なジャンルから危険性を検証し、最も安全、稼げると判断したお小遣いサイトランキング2026年バージョンです♪

モッピー(moppy)

危険性・安全性・稼ぎやすさを一通り検証した結論は、

「安心して使えて、実際に換金までできる現実的なポイントサイト」。

顔認証など賛否ある仕様もあるが、上場企業運営・15年以上の実績という安心感はやはり大きい。

初心者が最初に登録するなら、2026年もまず候補に入れておいて間違いないポイントサイト。

ポイントタウン

※当サイトからの特典で、登録時に350円相当のポイントを獲得できます!!

何と言っても楽天銀行の最低換金額が100円な所が特徴。

初換金する為のハードルが低く、更に当サイトのバナーから登録頂くと、登録=350円相当のポイントを獲得できいきなり換金可能です♪

大手GMOが本気を出して全てのサービスが水準以上の、もうこれだけでいいんじゃなかなと思わせられるお小遣いサイトです♪

ポイントインカム

スマホ案件にも強く、常に改善傾向な上、運営会社の対応が丁寧なのが決め手です♪

ショッピング及び広告利用・アプリインストールをメインに利用するお小遣いサイトはこうでないとと思います♪

アメフリ

お小遣いサイトとして成長してきているのもさることながら、これ程お小遣いサイト担当の方を身近に感じられるお小遣いサイトはアメフリです。

密かに登録情報はげん玉よりも少ないです♪

その気さくさは、頼み込めばメル友にでもなってくれんじゃないかという勢いです♪

モッピーの危険性と評価・評判について...

モッピーの危険性と評価・評判について...

manekin(マネキン)の危険性と評価について...

manekin(マネキン)の危険性と評価について...

マクロミルの危険性と評価・評判について...

マクロミルの危険性と評価・評判について...

ポイントタウンの危険性と評価・評判について...

ポイントタウンの危険性と評価・評判について...

げん玉の危険性と評価・評判について...

げん玉の危険性と評価・評判について...

ポイントモールの危険性と評判・評価について...

ハピタスの危険性と評価・評判について...

ECナビの危険性と評価・評判について...

ポイントモールの危険性と評判・評価について...

ハピタスの危険性と評価・評判について...

ECナビの危険性と評価・評判について...

リサーチパネルの危険性と評判・評価について...

リサーチパネルの危険性と評判・評価について...

キラキラウォーカーの危険性と評判・評価について...

キラキラウォーカーの危険性と評判・評価について...

コメントフォーム

※折角コメント頂いたのに表示できない理由