お小遣いサイトの危険性を検証!!小遣い稼ぎ » モバイルペイメント »

※当サイトの一部記事にはPRが含まれます

PayPay(ペイペイ)に銀行口座を登録するとサクッとチャージできるって聞いたけど…「登録後、危険な目にあわないかな?」と不安を感じていませんか?

この記事では、PayPay(ペイペイ)に銀行口座を紐付けることに危険性はあるのか?について解説しています。

結論、PayPay(ペイペイ)は、セキュリティ強化により、現在は安全性の高い仕組みで運用されています。

なぜなら、第三者が外部から入手した情報だけでは不正利用できないように、安全への取り組みを行っているからです。

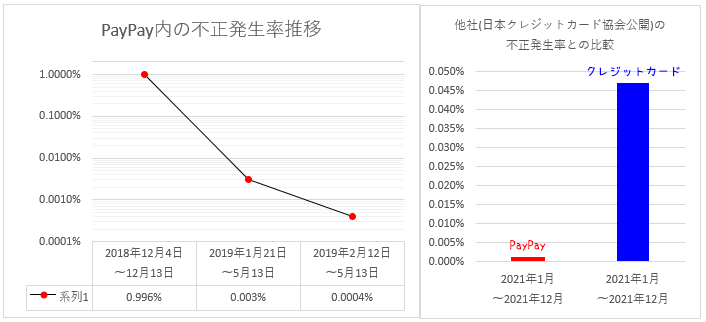

実際、過去と比べて不正発生率も大きく改善されており、安心して利用できる環境が整っています。

左側のグラフは、PayPay内の不正発生率推移(件数÷総決済数)です。

PayPay(ペイペイ)がリリースされた2018年頃よりもセキュリティを強化した結果、現在ではPayPayを利用した不正発生は、はるかに減少しています。

また、クレジットカードと比べた不正利用の発生頻度(件数÷金額)は、クレジットカードよりもはるかに低くなっています。

…なんで件数÷金額なのか微妙に気になりますが、この情報以外は非公開で大人の事情が絡む所。

言える事は、セキュリティに対する取り組みを続けた結果、不正利用のリスクは大きく抑えられているといえます。

登録ユーザー数が6,400万人を突破(2024年6月時点)したPayPay。

日本のスマホユーザーのおよそ2人に1人が「PayPay(ペイペイ)」を利用している計算となり、現在も登録ユーザー数を順調に伸ばし続けています。

そんな人気キャッシュレス決済サービスPayPay(ペイペイ)ですが、"銀行口座を登録すると危険"など安全性に不安を感じる口コミが見受けられます。

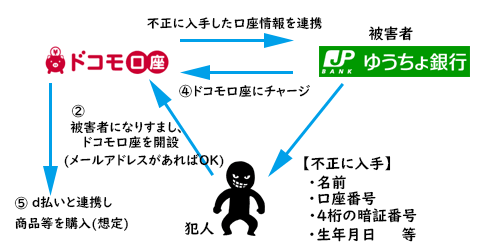

「PayPayに銀行口座を登録すると危険かもしれない」と思わせる原因となったのが、2020年9月に発覚した「ドコモ口座事件」でしょう。

メールアドレスさえあれば、新規口座が作れていた「ドコモ口座」。

口座番号と暗証番号などを入力するだけで口座を連携していた「銀行」。

セキュリティが緩い銀行が狙われたみたい…。

双方のセキュリティの穴が狙われ、銀行口座に預けていたお金が不正引き出しされました。

このような事件が発生すると、便利だからといって銀行口座を登録して大丈夫なのだろうかと不安になりますよね?

PayPay(ペイペイ)は、このセキュリティが緩い銀行を狙った不正利用が発覚以降、さらにセキュリティを強化。

かんたん確認(eKYC)による本人確認を導入し、「なりすまし」などの不正利用を未然に防ぐ対策を行っています。

過去にPayPay(ペイペイ)で発生した、不正利用への対応をまとめました。

■「第1弾100億円あげちゃうキャンペーン」

詳細:PayPayでクレジットカードが不正利用された

・セキュリティコードの入力回数制限

⇒第三者がセキュリティコードを総当りで入力できないようにした

・本人認証サービス(3Dセキュア)導入

⇒第三者が外部で入手したクレジットカード情報(セキュリティコード含む)だけでは利用できないようにした

■ドコモ口座事件

詳細:セキュリティの穴が狙われ、銀行口座に預けていたお金が不正引き出しされた

2020年のドコモ口座事件以降、不正利用対策を強化したことにより、ここ最近は重大なセキュリティ上の問題は起きていません。

PayPay(ペイペイ)に銀行口座を登録する場合、

1.銀行口座を登録するために、本人確認書類を利用した本人確認を行う

2.銀行を選択し支店名、口座番号、口座名義などを入力する

3.金融機関のサイトで[通帳/キャッシュカード/暗証番号/ワンタイムパスワード]などの情報を入力する

このような手続きが必要になります。

PayPay(ペイペイ)に銀行口座を登録するためには、事前に「本人確認」を行う必要があります。

以前よりも手間が増えましたが、銀行口座を登録しようとしている人が登録者本人か?の確認が必要になったことで、第三者のアカウントに不正に入手したあなたの口座情報が登録されるリスクを減らせます。

かんたん確認(eKYC)による本人確認を行う、メリットとデメリットは以下の通りです。

本人確認をすることで、以下のサービスが利用できるようになります。

他にも、第三者によるなりすましが困難になるという大切なメリットがあります。

ペイペイが日常生活でさらに使いやすくなると感じるか?で本人確認するかを考えてみてね。

クレジットカードや口座情報などの個人情報は、暗号化して管理されています。

途中でデータを盗み見られたとしても暗号化されているため解読困難な状態ですので、個人情報の流出や改ざんなどの深刻な事態を回避できます。

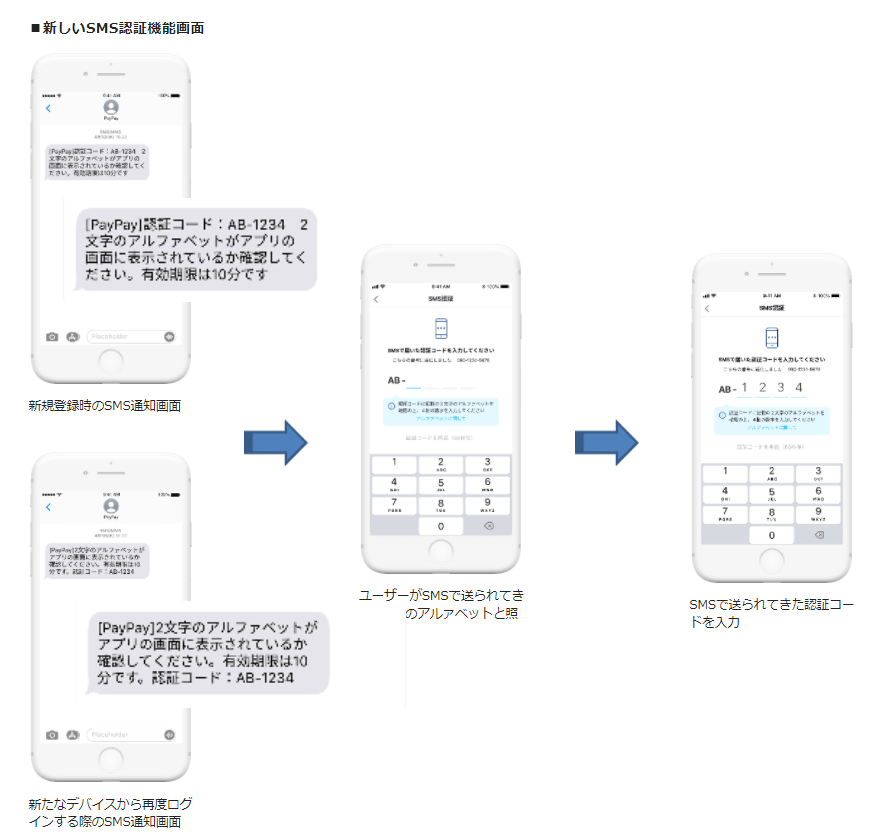

「SMS認証」とは、携帯電話宛に送信されたSMSに記載された確認コードを入力してログインする仕組みのこと。

SMS認証が安全とされている理由は、電話番号はキャリアの審査を経て発行されているため、不正取得が困難だからです。

同一人物が大量にアカウントを取得できるメールアドレスよりも、セキュリティ性が高いとして、多くの企業が採用している本人確認を行う認証手段となります。

銀行口座登録後、心配なのが他人による不正利用ですよね。

PayPayでは、普段利用していない端末からアクセスする場合、SMS認証が必要になります。

SMS認証のコードは、PayPayのアカウント作成時に入力した携帯電話番号宛に届きます。

つまり、第三者が不正アクセスを試みても、認証コードを確認することができないので不正利用できない仕組みになっています。

第三者に認証コードを教えるという事をしなければ、突破されることは無いですが、もしも第三者にログインされてしまった場合。

下記画像のように「PayPayにログインがありました」という通知が届きます。

心当たりがないログインの場合は、[すべてのデバイスからログアウト]を押して、第三者を強制ログアウトさせることができます。

また、SMS認証の安全性を高めるためには、あなた自身が不審なメールやSMSに記載されているURLをタップしないことが大事になります。

2020年6月には、SMSで送られてくる4桁の認証コードの前に2文字のアルファベットが付いた、新たなSMS認証機能を導入しました。

この機能が追加されたことにより、フィッシングサイトなどの偽物の入力画面かどうかを判別できるようになるので、第三者による不正利用による被害を防ぐことができます。

PayPayでは他にも、専任スタッフが常時モニタリングを行い、ユーザーが不正利用被害を受けていないかをチェックしてくれています。

もしも万が一被害に遭った場合は、PayPayを利用している全ユーザーを対象に原則PayPayが被害の全額を補償してくれます。

例えば、

過去にはこのような事例で補償しています。

故意または重大な過失などがなければ被害金額の全額を補償して貰えますので安心して使うことができます。

PayPayに登録した銀行口座情報は、以下の手順で削除することができます。

PayPay(ペイペイ)に銀行口座を登録するとサクッとチャージできるって聞いたけど、本人確認してまで銀行口座を登録したくないな…という方も少なくないと思います。

ここでは、PayPayの本人確認をしなくてもPayPayのポイントを増やせる方法をご紹介します。

出典:モッピーウェブサイト(https://pc.moppy.jp)

PayPay残高を増やす方法としてオススメなのがお小遣いサイト(ポイントサイト)です。

ポイントサイトやアンケートサイトといったお小遣いサイトを利用して貯めたポイントは、直接PayPay(ペイペイ)にチャージ、または銀行口座に振り込むこともできます。

お小遣いサイトを活用したこの方法であれば、銀行口座を持っていない(登録したくない)人にも、PayPay残高(お小遣い)を増やしたいと考えている人にもピッタリです。

貯めたポイントをPayPay(ペイペイ)に交換するのであれば、大手ポイントサイト「モッピー」がおすすめです。

累計1,200万人が利用しているモッピーであれば、主力サイトとして使うことができ、500円から交換手数料無料でPayPayポイントにリアルタイム交換が可能。

\ポイントサイトならモッピー/

【モッピーがおすすめな理由】

①ポイントサイトの中で会員数が1番多く、知名度NO.1

②還元率も高いので、初心者でもポイントを貯めやすい

③ポイント交換先は現金やPayPayなど50種類以上と豊富

【PR】モッピー無料登録はこちらから

【おすすめ記事】モッピーの危険性や評判について知りたい方はこちら。

今回「PayPayに銀行口座を登録するのは危険なのか⁉」について検証しました。

ドコモ口座問題が発生する前までは、銀行側もスマホ決済側も本人確認について甘い部分があったのは確かです。

ですが、セキュリティに対する取り組みを続けた結果、以前よりもはるかに高い安全性で利用できるようになっています。

今回の記事をまとめると、

しかし現在「携帯電話料金が高額になっている」とSMSやメールが届き、偽サイトへ誘導し、アカウント情報を騙し取ろうとする手口が確認されているという報告がありました。

これだけ安心への取り組みを強化しているPayPayですが、あなた自身が詐欺メールにひっかからないようにする事も大事ですので、自分は大丈夫と自信がある人ほどご注意ください!!

動画広告で最近よく見かける「PayPayが稼げる」系のアプリは、詐欺アプリである可能性が高いものが多く稼げないので、利用しないようにしましょう。

詳しくは「【詐欺⁉】広告動画で気になったPayPayが稼げるゲームアプリの危険性と評判!」で解説しています。

セキュリティ面でも稼ぎやすさでもおすすめなのは、ポイントサイト「モッピー」です。

※当サイトの一部記事にはPRが含まれます

だいじょうぶなのか⁉

万が一、不正利用された場合にも補償制度が用意されているから、安心だぜ。

これらの悩みを解決します。

本記事は、いつでも現金化できる送金アプリ「pring(プリン)」の危険性と評判について解説した記事です。

この記事を読むことで、pring(プリン)の危険性と安全性を知った上でお小遣い稼ぎを始めることができます!!

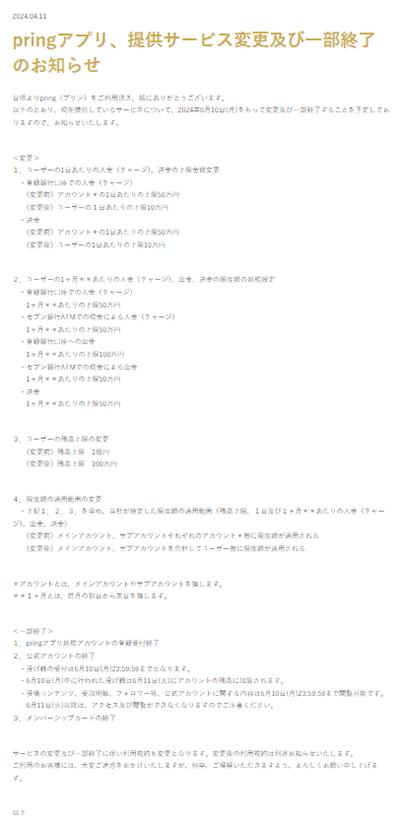

【pringからのお知らせ】

現在提供されているサービスは、2024年6月10日(月)をもって変更及び一部終了が予定されているというお知らせがありました。

画像出典:pring公式ホームページ

【変更点】

1.ユーザーの1日あたりの入金(チャージ)、送金の上限金額変更

2.ユーザーの1ヶ月あたりの入金(チャージ)、出金、送金の限度額の新規設定

3.ユーザーの残高上限の変更

4.限度額の適用範囲の変更

【一部終了】

1.pringアプリ新規アカウントの登録受付終了

2.公式アカウントの終了

3.メンバーシップカードの終了

接続終了対象の銀行口座を登録している場合、登録解除→出金できなくなります。

pring残高を持っている人は、 2024年5月13日(月)までに必ず登録銀行口座に出金してください(一部銀行は、1月25日に接続終了済み)。

| pring(プリン) | ||

|---|---|---|

| 運営会社 | 株式会社pring | |

| セキュリティ対策 | 高水準レベル | |

| スマホサイト | なし | |

| アプリ | iOS版・Android版両方あり | |

| 年齢制限 | 18歳以上 | |

| 登録情報 | ニックネーム パスワード 電話番号 | |

| その他必要情報 | オンライン本人確認 会員情報の登録 銀行口座登録 が必要 | |

| 退会(解約)時 | 退会後、残高は登録銀行口座へ 全額出金される | |

| メールマガジン | メルマがが届くという事はない | |

| ポイント有効期限 | 最終利用時から5年以上経過で 退会処理される | |

| ポイントレート | 1円=1円 | |

| 最低換金額 | 1円 | |

| 取引手数料 | 登録口座への出金:月1回まで無料 セブン銀行ATM出金:月1回まで無料 送金:無料 など | |

| その他機能 | 異なる銀行間を手数料無料で 入出金可能 | |

| 補償制度 | 不正利用による損害発生時点から 30日以内に届出をすること | |

| 家族登録 | 可 | |

| 国外からの利用 | 日本国内のユーザーに限る | |

pring(プリン)の安全度 ![]()

60点:Google傘下で高水準のセキュリティー対策

pring(プリン)の稼げる度 ![]()

10点:手数料無料で銀行間の移動が可能

pring(プリン)の危険度 ![]()

-10点:登録情報は多い

総評価

+60点

いろいろと検証した結果、pring(プリン)に危険性や悪質性はなく、pring(プリン)の中のお金を手数料無料で現金化できる便利なアプリでした。

銀行間の送金目的で利用する場合、無料でお金のやりとりができる回数に縛りがありますが、うまく使うことができれば送金アプリとしてまだまだ利用価値があります。

家族間の送金、匿名(SNS上等)の送金、ポイントサイトから送金されたお金を、手数料無料で現金化できる所が高評価です。

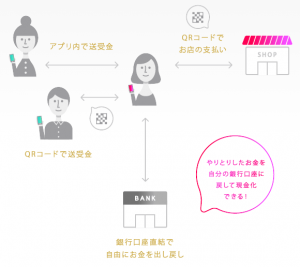

pring(プリン)とは、手数料無料で1円から気軽に送れる送金アプリです。

と操作がシンプルなので、スマホ上でのお金のやりとりが初めての方でも簡単に利用できます。

また、お金をおくる、もらうだけでなく、オフラインやオンラインでの支払いに利用できたりと幅広く対応しています。

pring(プリン)の基本機能は、

と、このアプリ1つで様々なお金のやりとりが行えます。

家族や友人だけでなく、ネット上でのやりとりで送金されたpring(プリン)残高はいつでも銀行口座に戻して現金化できるという特徴があります。

安全度:+10点 ![]()

pring(プリン)を利用するためにかかる手数料は以下の通りです。

| 取引内容 | 手数料 |

|---|---|

| 入金(チャージ) | 三菱UFJ銀行・楽天銀行・スルガ銀行は

月に3回まで無料、4回目以降は220円(税込) その他の金融機関は無料 |

| セブン銀行ATMでの 現金入金 |

無料 |

| 登録口座への出金 | 月に1回まで無料

月に2回目以降は220円(税込) |

| セブン銀行ATMから 現金出金 |

月に1回まで無料

月に2回目以降は220円(税込) |

| 送金 | 無料 |

| チーム送金 | 送金は無料

受取りは10.45%(税込) |

| 決済 | 無料 |

※2022年12月7日現在

基本どの取引も月に1回は手数料無料で利用できるので、使い方をしっかり決めておけば手数料をかけずにpring(プリン)内のお金を自由に現金化できます。

月2回以上になると手数料が発生するから、覚えておいてね!

1日の入出金や送金の上限金額は原則以下の通りです。

| 取引内容 | 手数料 |

|---|---|

| 入金(チャージ) | 1日上限50万円

※三菱UFJ銀行は 1回あたり3万円 |

| セブン銀行ATMでの 現金入金 |

1日上限10万円 |

| 登録口座への出金 | 1日上限50万円 |

| セブン銀行ATMから 現金出金 |

1日上限10万円 |

| 送金 | 1日上限50万円 ※アカウント単位 |

| 公式アカウント での送金 |

1日上限50万円

※アカウント単位 |

| 決済 | 1回あたり100万円 |

※2022年12月7日現在

登録から一定期間はチャージ金額が制限されているぜ!(制限期間については開示されていない)

Twitterには、

このような投稿が複数確認できますので、この事からチャージ限度額は1万円、制限期間については本人確認完了から数日という可能性が高そうです、ご参考までに。

評価:+20点 ![]()

![]()

安全度:+10点、稼げる度:+10点

この仕組みを上手く活用すれば、月1回まで無料で銀行間の送金を行うことができます。

つまり、A銀行(自分名義)に入っているお金をpring(プリン)へパス、pring(プリン)へチャージされたお金をB銀行(自分名義)へシューーーート!!!

これにより、2つの銀行へ行く必要がなくなり、お金のやりとりに対するストレスがかなり軽減されます。

pring(プリン)には他にも、

等、便利な機能があります。

pring(プリン)では、つながっている相手と会話の流れでお金のやり取りができます。

やり方は、お金をおくる→友だちを選択→「¥」マーク横にある[V]ボタンをタップして、チャット機能を表示。

あとは、チャットをしながらお金を送ってもらったり、送ったりできます。

pring(プリン)の危険性と安全性です。

高水準のセキュリティ対策を行っており、トラブルに遭った人への補償制度もある事から、危険性は極めて少なく、安全に利用できる送金サービスであると言えます。

安全度:+20点 ![]()

プリンは、株式会社pringが運営する送金特化型アプリです。

2018年3月に株式会社メタップスのグループ子会社として「pring(プリン)」がリリースされました。

2021年7月13日には、Googleがプリンの全株式を取得するための契約に合意したことを発表。

その後Google傘下に入りましたが、現時点でpring(プリン)のサービス変更などはありません。

| 会社概要 | |

|---|---|

| 運営会社 | 株式会社pring

(英語表記:pring Inc.) |

| 設立 | 2017年5月 |

| 資本金 | 7億3,094万円 |

| 従業員数 | 20名ほど(業務委託など含) |

| 所在地 | 東京都渋谷区渋谷三丁目21番3号

渋谷ストリーム |

| 代表者 | 荻原充彦 |

| 株主 | Google(100%子会社) |

| 上場・未上場 | 未上場 |

| 企業HP | https://www.pring.jp/ |

まあバックがGoogleですので、お金を入金しない、個人情報を漏洩させるなんて事をして迷惑はかけられないでしょうし…。

バックが巨大企業である事、メイン事業としてpring(プリン)を扱っている事から、企業として安定している事が伺えます♪

安全度:+10点 ![]()

pring(プリン)のセキュリティに対する取り組みですが、pring(プリン)へ入力した個人情報はインターネット上でデータを暗号化(SSL)して送受信されています。

もしも通信の途中で第三者が情報を盗み見ても解読困難な状態ですので、安心して利用することができます。

pring(プリン)はプライバシーマークを取得していませんが、アクセス制限や暗号化などを含め情報漏洩対策を実施している事から、個人情報の適切な管理・保護に努めている姿勢が伺えます。

インターネットなどのTCP/IPネットワークでデータを暗号化して送受信するプロトコル(通信手順)の一つ。データを送受信する一対の機器間で通信を暗号化し、中継装置などネットワーク上の他の機器による成りすましやデータの盗み見、改竄などを防ぐことができる。

私達が理解する所で言えば、

が関係ある所です。

仕組みは呪文でしかありませんが、詳しく検証した記事です。

pring(プリン)は、18歳以上であれば登録・利用することが可能です。

以前は、18歳未満の方も利用できていましたが、利用規約改定により利用できなくなりました。

危険度:-10点 ![]()

pring(プリン)の登録方法は以下の通りです。

まずはApp StoreまたはGoogle Playストアで「pring(プリン)」をダウンロードしましょう。

|

■pring(プリン)を利用するために必要なものは、

です。

【STEP1】アカウント登録に必要な情報

以上でアカウント作成完了です。

「チャージする、お金をおくる、お金をもらう、お金をもどす、公式アカウント内の送金」といった機能を利用するには、オンライン本人確認の完了、会員情報の登録と銀行口座登録を行う必要があります。

【STEP2】オンライン本人確認に必要な情報

【STEP3】銀行登録に必要な情報

登録する銀行によって、登録する際に必要な情報が異なります。

例えばゆうちょ銀行の場合、

が必要です。

pring(プリン)を利用する全員がお願いされる「本人確認」を行うことで、なりすましやのっとり等の被害から自分を守ることができます。

【利用できる本人確認書類】

安全度:+10点 ![]()

pring(プリン)の解約方法は、メインアカウントの[マイページ]⇒[歯車マーク]⇒[pringを解約する]の順で進むことで手続きができます。

解約後は、pringアカウントの残高は登録している銀行口座へ翌営業日に全額出金されます(複数の口座登録がある場合は、最後に登録した口座が自動的に選択されます)。

pringアプリをアンインストールしても解約した事にはなりません!!

もしもすでにアンインストール後の場合は、再度アプリをインストール⇒前回登録した情報でログイン⇒上記方法で解約手続きを行いましょう。

pring(プリン)のアカウント作成時に、メールアドレスの登録は必要ありません。

問い合わせ時にメールアドレスの入力が必要ですが、問い合わせに関する回答しか届かないので、私の場合はpring(プリン)からメルマガのようなメールが届くという事はありません。

最終利用時から5年以上経過している場合は、ユーザーに通知することなく退会処理されますのでご注意ください。

「最終利用時」とは、ウォレット内のpring残高が変動した時ですが、キャンペーン等によるpringの付与は含まれないので、何かしらアクションが必要となりそうです。

過去に何度かpring(プリン)へ問い合わせした事がありますが、対応が良いです。

問い合わせした内容がサービスについての事だったので回答が早かったのかもしれませんが、実際にpring(プリン)にログインする事ができない時もあって、その時は当日に返信があり本当に助かりました。

しかしプリンの口コミには、

など、迅速な対応がプリンのようなお金を扱うアプリには求められているようです。

pring(プリン)では、あなたが意図しない、チャージや代金決済、送金、出金などが行われた場合、以下の点に注意して届出をしましょう。

1.不正利用による損害発生時点から30日以内にpring(プリン)に連絡をしましょう。

悪用されないようにアカウントを停止してくれます。

要件を満たした場合の補償額は実際に発生した損失額全額となりますが、第三者から補償を受けた場合には、その補償される金額が差し引かれます。

2.スマホの盗難または紛失があった場合は、利用端末の盗難または紛失に気付いてから、直ちにpring(プリン)に届出をしましょう。

悪用されないようにアカウントを停止してくれます。

要件を満たした場合の補償額は実際に発生した損失額全額となりますが、第三者から補償を受けた場合には、その補償される金額が差し引かれます。

機種変更後も使用する事は可能です。

《番号の変更がない場合》

新しい端末で「ログイン・機種変更の方」より進み、SMSで端末認証⇒必要事項を入力⇒ログインでOK!

《番号の変更がある場合》

まず、旧端末で引き継ぎ設定を【ON】にしてください。

ホーム画面の残高上のアイコイン⇒歯車マーク⇒認証設定⇒アカウント引き継ぎ設定⇒タブをONにします。

この設定まで進んだら、24時間以内にアカウント引き継ぎを実行してください!!

もしも、引き継ぎ設定をONにする前に旧電話番号端末が利用できなくなった場合は、写真付き本人確認書類を添付のうえ「問い合わせフォーム」から問い合わせをしてください。

pring(プリン)の良い評判は、

等があり、悪い評判は、

アプリの挙動が安定していない為ストレスに感じているという評判が目立ちました。

無料出金回数の制限追加など、利用者の立場からすると利用価値ギリギリのラインになってきましたが、Googleの傘下に入ることでサービス向上が見込めるのではないかと期待しています。

2018年3月にリリースされてから1年経過した頃、「楽天銀行からの入出金についてのお知らせ」という提携銀行すべての手数料が無料だっただけに残念なお知らせがありました。

以下、詳細はたたんでいますので、詳しく知りたい方はご覧下さい。

手数料改悪による評判をまとめると、

まあ仕方ない事ですが、以前のpring(プリン)を知っている方からの評判はかなり悪くなっています。

いままではメインで利用する価値があるアプリでしたが、いまはいざという時に使うレベルのサブ的な存在になってしまいました。

pring(プリン)では、ポイントサイトで貯めたポイントをチャージすることが可能です。

なぜポイントサイトと相性抜群かというと、ポイントサイトで貯めたポイントを銀行口座へ振込む場合3日~5日くらいで振込完了するのですが、pring(プリン)への交換であれば最短でリアルタイム交換できるため、お金が欲しいときにすぐ出金することが可能だからです。

【pring(プリン)に交換できるお小遣いサイト】

pring(プリン)では、セブン銀行ATMで月1回までであればATM手数料無料でpring(プリン)内の残高を出金することができるため、お小遣いサイト側も直でセブン銀行ATMと提携するか、pring(プリン)と提携するか、と悩む部分なのかもしれません。

ポイントサイトから直接セブン銀行ATMへの出金の場合、交換手数料として165円が必要となるためユーザー側としては結構高額な手数料ではあります。

それであれば、アプリダウンロードという手間はありますがpring(プリン)を経由してセブン銀行ATMや提携銀行口座へ振込をして出金したほうが、お小遣いサイトで貯めたポイントを無駄なく現金に変えることができます。

※ポイントインカムは交換手数料が必要となりました

日本の会社が運営する送金アプリ「pring(プリン)」を買収したGoogle。

pring(プリン)は銀行免許を持っていなくても送金や決済といった金融事業を行うことができる「資金移動業」の登録をしており、この資金移動業の登録により送金により受け取ったお金を銀行口座へ出金することが可能になります。

そのpring(プリン)を傘下に入れたという事は、Googleがpring(プリン)自体がほしかったというよりも、手間を減らすために「資金移動業」の登録がほしかった、これが買収した理由の一つであることは間違いないでしょう。

Googleが提供するGoogle Payに送金機能を追加することで、利便性が上がりサービス拡大にもつながる。

一方、pring(プリン)がGoogle傘下に入ったことで今後どのように事業展開していくのか益々気になるサービスとなりました。

※当サイトの一部記事にはPRが含まれます

本記事では、Cポンの危険性と安全性、評判についてわかりやすく解説します。

加盟店舗での支払いがいつでも20%オフになる「Cポン」って怪しいサービスなの?登録しても大丈夫?と悩んでいる方に向けて、

をしっかり解説していきます。

Cポンはユーザー目線でみると、全国の加盟店やECサイト(Cポンモール)を利用すると無条件で20%OFFにしてくれる、凄くお得なサービスです。

20%お得になるって最近ではなかなかないので、いま使っておくと非常にお得です。

こういったサービスは、いつまでもこのお得さが続くわけではないので、利用するなら早く使ったほうが良いです。

ただ発展途上であることから加盟店の少なさがネックになってきますが、今後利用者が増加すれば加盟店も増え、今よりも使いやすい決算サービスになります。

| 友達紹介キャンペーン概要 | |

|---|---|

| キャンペーン内容 | 新規登録の際に友達紹介(招待)コードを利用する |

| キャンペーン対象者 | Cポンに初めて登録する方のみ |

| キャンペーン期間 | 終了日未定 |

| 紹介された側の特典 | 400Cポン=500円分 |

| 招待リンク | https://app.cpon.co.jp?refer_code=icabng |

| 紹介(招待)コード | icabng |

※招待リンクからCポンに登録する場合は、自動的に友達紹介の特典が適用されるので紹介コードは必要ありません

Cポンの毎回20%OFFの仕組みについて、You Tubeショートにまとめました!!

▼タップorクリックで動画再生できます

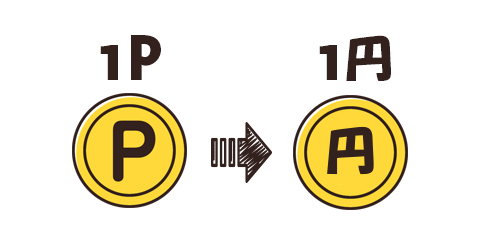

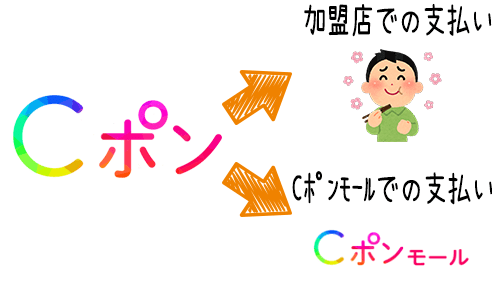

Cポンは、事前にCポンをチャージ、あとは飲食店などの加盟店でCポンを使用して支払いをするだけで20%割引される、ただただお得なスマホ決済サービスです。

Cポンが使える加盟店は飲食店が多いですが、他にも美容室や整体、マッサージ、クリニック、ホテルなどさまざまなジャンルのお店でCポンを使用することができます。

「いつでも20%お得になる」という魅力から、Cポンユーザーは100万人を突破、最近注目を集めているサービスです。

利用するだけなら、Cポンを使用して支払いすると20%OFFだけで十分だ…!!

Cポンの仕組みを実例を上げて説明します。

前提条件として、

だとします。

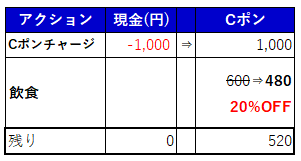

まず済ませておかないといけないのが、Cポンへのチャージです。

スマホからCポンを開き、クレジットカード、または銀行振込を使用してCポンをチャージします。

1Cポン=1円の等価交換ですので、1,000円の支払いで1,000Cポンがチャージされます。

Cポン残高へチャージ分が反映されている事を確認し、近所にあるお気に入りのラーメン屋へ。

1杯600円のとんこつラーメンを食べ終わり、レジへ行くと、

店員さん「お会計600円です♪」

私「Cポンで支払います」

Cポンサイトを開き、[支払う]ボタンをタップするとカメラが起動するので、お店に設置してあるQRコードをカメラで読み取り、表示されたページに支払い金額を入力します。

今回であれば支払い金額600円ですので、「600」と入力します。

この時に20%OFFの対象となり、通常600円の支払いをしないといけないところ、Cポンで決済を行うことで20%OFFの480Cポンで支払いを済ませることができます。

つまり、600円-480Cポン=120円お得という事になります♪

利用者にとっては、チャージしたCポンを加盟店で使用するだけで毎回20%OFFになるお得感があるサービスですが、なんでお得になるのか?怪しいサービスなのではないか?という疑問が残ります。

高額な年会費などがかかってもおかしくないサービス内容ですので、怪しいことをしているのでは?といった危険性を感じてしまいますが、結論から言ってCポンは怪しいことをしているサービスではありません。

では、運営会社はどのようにして利益を出しているのか?

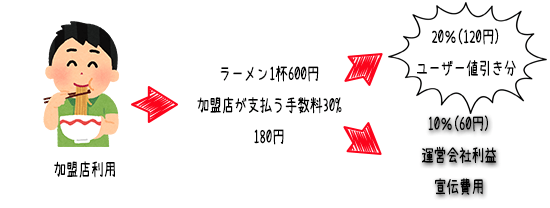

まず先に、どうして利用者は毎回20%OFFで支払いをすることができるのかについて説明すると、ものが売れCポン決済された場合、加盟店が支払う手数料が30%だからです。

手数料の内訳としては、20%が私達ユーザーの値引き分で、10%は運営会社の利益と宣伝費になっています。

先程のラーメンの例で言いますと、ラーメン1杯600円に対し、

運営会社の手数料⇒180円(30%)

となり、その内訳は、

120円(20%):20%OFFの値引き分

60円(10%):運営会社の利益及び宣伝費

となります。

なので、運営会社が儲かる仕組みは、加盟店が手数料30%を払っているからとなります。

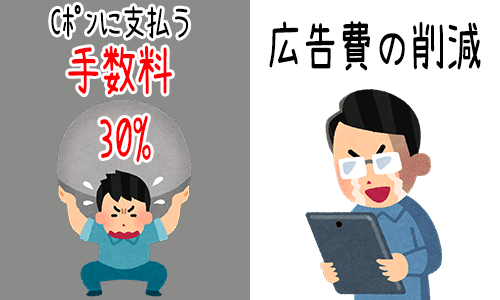

今度は加盟店が30%も手数料を取られる事に憤りを感じないか…?となりますが、Cポンにチャージした時点で加盟店しか使えないので、利用者が限定される事がメリットの1つ。

もう1つのメリットは、広告費の削減です。

削減できる根拠は、Cポンが出来高制であるという事から成立します。

ものが売れCポン決済された場合、加盟店が支払う手数料が30%なので、ものが売れないとお金のやりとりが発生しないという事です。

1万部チラシを発行すると、チラシ代金、ポストに投函する人件費がかかりますよね?

それが、0円になります!!

こういった事をメリットとして、加盟店の手数料30%が成立しています。

店舗も10,000店舗以上と、どんどん増え続けて行っています。

以上の事から、Cポンの運営は、ビジネスとして成立しており、怪しい事をやっていたりとか、年会費がかかったりするわけではなく、まっとうなサービスであると言えます。

Cポンは、全てのオブラートを取っ払うと加盟店が手数料を30%負担しているからこそ全てが成り立っている事になります。

加盟店目線で考えて、その30%、消費税のように商品代金に乗せてしまえば良くない?

まあしょうがないですよね。30%もかかるのですから…。

2023年3月13日現在の検討結果…

こちらは、加盟店舗でCポンを使うという事から、Cポンのチャージが1ポイント=1円である以上、本当に20%OFFです♪

私が在住している広島県の加盟店舗数がいまいちなので、今すぐ利用してみせろ…!!というとちょっと厳しいので、加盟店舗の増加に期待ですね…!!

抽象的ですが、広島県以上に栄えている…という都道府県ならば、普通にかなりの案件がありますね♪

Cポンお店ナビと同じ考え方ですね。

こっちの方が30%乗せやすいので、非常に気になっていた所です。

2023年3月13日現在の検討結果…

書いたり画像を出したりすると削除依頼が来そうだな…!!

まあ、書くのは書かないと…

ということで、商品名を検索して、楽天やAmazonの値段と比較してみて下さい。

あくまでも私が検索した時は、お得だなぁ…!!っていうのが見つからねぇなあ…!!どころか、3割以上の代金が乗っているものもある。

価格が分かる家電やゲーム製品等、かなりあからさまなんだけど…

Cポンモールは、運営側が手を入れるべき状態ですね…

商品名をわからなくしたり、会員様限定価格で金額をぼかしたりするのではなく、加盟店に30%を本当に宣伝費として見てもらう事が必要。

今だったら順序的に、大体的に友達紹介とかやってるから、Cポンモールは20%OFFになるしお得!!と思って利用したら実は、他のネット店舗で買ったら20%OFFした以上にやすかった…!!

という詐欺サイトになってしまう可能性が高いです。

少なくとも今私は、Cポンモールで20%OFFだから登録してね…!!とは言えなくなっちまったなぁ…

Cポンの危険性と安全性は以下の通りです。

Cポンは、KOC・JAPAN 株式会社が運営する、食べログ・PayPay・HOT PEPPERのモデルを組み合わせたような決済サービスです。

香港・台湾・マレーシアなどに拠点をおくKOC・H.K.(飲食天王有限公司)が成功させたビジネスモデルをベースに、日本で事業展開するため2020年5月にKOC・JAPAN株式会社を設立。

| 会社概要 | |

|---|---|

| 運営会社 | KOC・JAPAN株式会社 |

| 設立 | 2020年5月 |

| 資本金 | 250,000,000円(2022年6月現在) |

| 従業員数 | 記載なし |

| 所在地 | 東京都中央区銀座6-16-3 東京真珠ビル4階 |

| 代表者 | 秋山 博士 |

| 主な事業内容 | 飲食店舗を中心とした広告代理業務 / アプリ開発・運営 |

| 企業HP | https://www.koc-japan.com/about-us |

本社があるビルをグーグルマップで確認しましたが、出入り口にあるビルの案内板4F部分にしっかりと会社名が書かれています。

代表取締役社長である秋山 博士さんを検索すれば顔が分かることから、逃げも隠れもしていませんので悪質なことを企んでいる企業ではないと判断できます。

Cポンのセキュリティに対する取り組みですが、プライバシーマーク等のセキュリティを保証する認証はなく、当然SSLは利用していて、通信間のセキュリティを守ってくれています。

この短期間で、プライバシマークがある訳もなく…です。

Cポンに年齢制限はありませんが、インフルエンサー登録は18歳以上で未成年は利用できない仕組みになっています。

下記の推奨ブラウザで利用されることをお勧めします。

■推奨ブラウザ:iOS→Safari、Android→

Cポンの登録に必要な情報は以下の通りです。

さらに、招待コード入力で獲得できる400Cポンを受け取るためには、Cポンへログイン後、SMS認証が必要になります。

SMS認証をしなくても登録することは可能ですが、招待コード入力で獲得できる400Cポンは受け取ることができません。

会員登録時に招待コードを入力することで、400Cポン=500円分がプレゼントされるので、是非ご利用ください。

| 友達紹介キャンペーン概要 | |

|---|---|

| キャンペーン内容 | 新規登録の際に友達紹介(招待)コードを利用する |

| キャンペーン対象者 | Cポンに初めて登録する方のみ |

| キャンペーン期間 | 終了日未定 |

| 紹介された側の特典 | 400Cポン=500円分 |

| 招待リンク | https://app.cpon.co.jp?refer_code=icabng |

| 紹介(招待)コード | icabng |

※招待リンクからCポンに登録する場合は、自動的に友達紹介の特典が適用されるので紹介コードは必要ありません

Cポンの退会方法は非常に簡単で、ホーム画面の右上にある[三本線マーク]⇒[ヘルプ]⇒画面を下にスクロールし[解約手続き]⇒[解約する]から退会・解約手続きを行うことができます。

退会・解約が完了すると、以下の情報が完全に消去されます。

Cポンに登録して約5か月程度ですが、Cポン運営事務局からだけでなく、運営会社からもメールが届きます。

1日1通届くというわけではありませんが、定期的にどちらかからメールが届くといった感じです。

多いときには1日3通くるときも…。

運営会社へメールマガジンの配信停止方法について問い合わせをしたところ、メールマガジンの本文下に配信停止手続きを行うことができるURLがあるので、そこから手続きを行ってもらえば対応してもらえるという事でした。

Cポンにチャージしたら1Cポン=1円でなくなるとか、とんだ悪質サービス…ということはなく、しっかりと1Cポン=1円です。

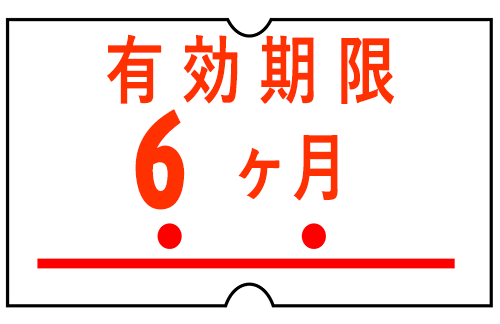

Cポンの有効期限は、Cポンを購入した日から6ヶ月間です。

有効期限が経過したCポンは失効してしまうので、使う当てもなくCポンにチャージした場合、有効期限がかなり悪質に働く事があるけど、キャッシュフロー的には仕方がない所です。

あんまり銀行的な考えは持たないほうが良いです!!

原則として、Cポンの残高は現金へ出金することはできません!!

チャージしたCポン残高の範囲内で、

に使用します。

まあ、このビジネスモデル上、他の換金先ができる可能性は限りなく低いです。

多様性の低さ…は責められないです。

Cポンは、徐々に加盟店が増えている状況ですが、私が住んでいる「広島県」で検索して表示された加盟店は26件…。

東京、大阪、福岡、仙台、札幌などの主要首都を基盤に加盟店を拡大させているという事もあり、地方に住んでいる方の場合だと加盟店が増えるまでは、Cポン専用のショッピングサイト「Cポンモール」でのお買い物がメインとなります。

Cポンモールでも、20%以上お得にお買い物することが可能です。

※検証日:2023年9月12日

私がもうちょっと地方でない所で、Cポンの加盟店舗がたくさんある地域であれば…

忘年会や営業の幹事として、Cポンを利用するのもアリですね…!!

雇われている従業員の方であれば、50000円までならば20%OFFなので…!!

それを狙っているが如く、夜の商売的な店舗もかなり多く加入されていますので、狙い目ですね…!!

多くは語らないが、こういった、営業さんによる、誰もがお得になれるお小遣い稼ぎも可能です…!!

クソ遠い所に営業に来たり、クソ面倒なのに幹事をしたり…の、当然の報酬だと私は思いますし、私が社長でも咎めないと思います。

大企業でもなければ…!!

ですが、1回の購入上限額は50000円です。

ちょっといいキャバクラに、お得意様を5名とか連れて行ったら超えてしまいそうな金額ですね…!!

まあ、私が誰に向けて言っているかもう意味不明ですが、仲良くなったママに支払いを2回に分けてもらうとかしてね…!!

とある、以前の会社のCADベンダーさんが、都道府県を飛び回っていました。

今はもう転職してしまいましたが、あの頃の彼に向けて言っているぜ…!!

50000円ポッキリにしてもらうとか、営業さんの腕の見せ所だと思います!!

例えば、ラーメン600円に対して、Cポン残高400Cポン。400Cポンと200円でお会計を!!という事はできません。

Cポンの仕組み上、可能になる日が来る事もないと思います(個人的見解ですが)。

なので、この場合はCポンをチャージする必要がありますし、Cポンを辞めよう!!って思った時には、端数ポイントについては涙を呑むしかないですね…!!

Cポンの友達紹介制度は、

と、2つあります。

Cポンの友達紹介制度については、後述するCポンは怪しいに全て集約しています。

ここで簡単に説明するならば、インフルエンサーは普通のポイントサイト友達紹介+ネットワークビジネスという位置づけですね。

Cポンの良い評判は、

等があります。

Cポンの悪い評判は、

等があります。

発展途上のサービスという事もあり現状、評判・口コミがそれほど多くなく、それにまだ知らない人が多い状態ですので、どのような仕組みで20%お得になるのか?安全なのか?と分からない事が多いCポンを怪しいと思われている方が多いようで、Cポンと検索すると関連キーワードに「Cポン 怪しい」と表示されます。

今回、Cポンというビジネスモデルをしっかりと仕組みから検証しましたが、特に怪しい訳でもなく、ユーザーはただただ20%お得になれるので、怪しささえ払拭できれば評判は非常に良くなると思います♪

Cポンは怪しいと定義するのは、

この2つが組み合わさっているからです。

Cポンの20%OFFの仕組みについては、加盟店が負担しているので問題ありません。

加盟店も、Cポンで宣伝することによりお得になります。営業さん、幹事さんとかハッピーになれると思います♪

それでも、いつでも無条件で20%OFFされると身構えてしまうものがありますね。

当サイトの記事を読んで頂いた方々については、その疑問が解けていれば幸いです。

次に紹介制度についてです。こちらの方が大きいかな…!!

報酬が非常に高いというところと、運営会社のビジネスモデルが出来上がっている事から、極端な話、セミナーを行い紹介する、いわゆるネットワークビジネスのような紹介方法まであるという所です。

友達紹介制度としては、今のところポイントサイトの友達紹介制度とほぼ同一ですが、ポイントサイトではここまではないですね…!!

Cポンでは、紹介リンクから登録してもらうと、500円分のCポンが獲得できます。

Cポンの価値はいつでも20%OFFだから実質400Cポンになるっていうのがセコすぎですが…!!

| 招待ランク | 一人紹介につき | アフィリエイト報酬 | 報酬獲得期間 | 昇格条件 | 備考 |

| ユーザー | 500円分の

Cポン獲得 |

- | - | 本人確認後、承認されるとインフルエンサーに昇格 | - |

| インフルエンサー | 3% | 5年間 | 紹介者数が100人を超えるとアンバサダーに昇格 | ※インフルエンサーの募集終了 | |

| アンバサダー | 5% | 無期限 | - | - |

※Cポンインフルエンサーの募集は終了しました

で、インフルエンサーになると”紹介した人がCポンで支払いをすると、その3%が報酬としてあなたのCポンアプリにリアルタイムに支払われます!”

て書いてありますが、ポイントサイトみたいにCポンが3%負担して、紹介者に報酬を支払っていますって書いたほうが良いですね。

会員様が3%吸われているように見えます。

加盟店からの30%の内20%は割引費用、10%の内訳は宣伝費(ここに3%が入っているでもいいけど)や運営会社の利益(ここから3%支払っても良くない?)には間違いなのですから。

で、紹介者数が100人を超えると紹介報酬が3%から5%にアップ。

紹介報酬5年縛りが無制限になります。

称号もCポンアンバサダーになります。詳細はセミナーで!!!って書いてるこの部分は、ポイントサイトでは見かけたことがない所です。

セミナーは置いといて、まあこれも、ポイントサイトの友達紹介の範囲内ですね。

まあしょうもない自慢を出してもしょうがないかもしれませんし、最近は集計していませんが、

なので、100人は決して不可能は数ではありません。

この画像はげん玉というポイントサイトの友達紹介制度で、友達紹介人数に応じてポイント還元率、Cポンの3%に該当する部分ですね…!!

ちなみに35%は一部の広告が対象なので、そこまで多くは稼げません。

2005年~2012年位までは全ての広告がポイント還元対象35%で、げん玉で月数百万稼ぐ方もいたのですが、一部の広告が対象な時期から当サイトを書いたので、月10万円~20万円が限度でしたね。

まあここまでで、マルチやネットワークビジネスと思われる場合、ポイントサイトも同等ですし、2022年最新のアプリ等でも、普通に行われているアフィリエイトなので、肌に合わないという事になりますね…

20%OFFの部分だけ利用して、関わらない方が良いです。

1つのお小遣いサイトで見たことがありますが今はもうないので、実質ポイントサイトの領域外、ネットワークビジネスに近い、

です。

先程、げん玉の名前を出したので、げん玉に犠牲になってもらいますが、げん玉の友達紹介を説明するセミナー、かつてあったか?と言われると、どこかでやられていた可能性は否定できませんが、私は知りません。

げん玉は…P2Pの解答パスワード解除の為にはげん玉の登録が必要とか、クソ悪質に利用されていたと思いますが、それでもセミナーまでは聞いたことがありません。

Cポンは、登録して本人確認を行うとインフルエンサー、100人超えでアンバサダー、呼び名はまあ自由、会員ランク8とか(とあるサイトでの名称)ありますが、本気で紹介制度を普及させるその姿勢が、通常のポイントサイトとは一線を画す所です。

次に、Cポンプレミアムオンラインサロンの存在。

これは、ポイントサイトのいつでも始めることができ、いつでも辞める事ができる枠を超えた有料会員登録です。

かつて、1つだけこの制度があるお小遣いサイトを見たことがありすが、今ではサービス終了・閉鎖しています。

通常利用もお得になりますが、紹介制度についても優位性があり、セミナー等を行っていることから、色々な情報も入ってくることが予想されます。

まあ、ノルマはないと思いますが、参加できないので現状判定できません。

香港・台湾・マレーシアなどに拠点をおくKOC・H.K.(飲食天王有限公司)が成功させたビジネスモデルがベースなので、言葉悪く言えばアフィリエイト匂が強いですね。

ランディングページも、2012年に私が初めて購入した情報商材のノウハウがふんだんに使われていますし、学んだからこそ見えるアフィリエイトの技術が目立ちます。

そこが怪しいとなると…アフィリエイト匂いに関する理解が必要でし、容認できない場合は20%OFFの部分だけお得に使い、ほかは関わらない方が良いです。

最後に、私はネットワークビジネス自体は、ビジネスモデルとして摘発を受けない以上、容認できるものとしています。

まあ、周りの友人に勧められたり、弟や妻の兄がやっていたりと、色々あったので実態は分かっていますが、結論的には嫌ならば関わらない方が良いですね。

例え血を分けた兄弟であっても…です。

2021年10月にはユーザー8万人突破、2022年3月にはユーザー15万人突破、5ヶ月で7万人増が確認できます。

順調にユーザー数を伸ばしている中、事業を撤退し、サービス終了・閉鎖する理由はないでしょう。

ユーザーにとっては、Cポンを利用することで、いつでも20%OFFで外食できるって凄いサービスです。

今現在、発展途上のサービスではありますが、全国の加盟店がもっと増えれば、決済する際の一つの手段として知っておくと便利です♪

まあ…2つ言うことがあります。

Cポンモール、まあ何回も蒸し返すのはアレですが、今のところ私は利用しないほうがいいと言っておきます。

次に、1回こっきりでCポンを使いたい時にチャージ単位が決まっていたりするので、端数のポイントが残ってしまう。

さらに有効期限が短いので、畳み掛けるようにポイント失効されてしまう所が、もうちょっと改善点かなと思います。

こういうのって、良いサービスが非常に目立つと思います。

近所のスーパーでレジに行き、残高をチャージしてポイントをつけることができる、もうこのくらいのフットワークの軽さがあれば、利用者は爆発的に増えるのではないかと思います。

発展途上なので、こういった利便性にも期待しています♪

| 友達紹介キャンペーン概要 | |

|---|---|

| キャンペーン内容 | 新規登録の際に友達紹介(招待)コードを利用する |

| キャンペーン対象者 | Cポンに初めて登録する方のみ |

| キャンペーン期間 | 終了日未定 |

| 紹介された側の特典 | 400Cポン=500円分 |

| 招待リンク | https://app.cpon.co.jp?refer_code=icabng |

| 紹介(招待)コード | icabng |

※招待リンクからCポンに登録する場合は、自動的に友達紹介の特典が適用されるので紹介コードは必要ありません

※当サイトの一部記事にはPRが含まれます

ペイディ(Paidy)は、1ヶ月間の利用額を翌月にまとめて支払うことができる便利な後払いサービスですが、ペイディ(Paidy)を始めるとき「登録に必要なものはなんだろう?」「ちゃんと退会できるのかな?」と不安なことも多いと思います。

そんな方に向けて、

を解説していきます。

【コメントいただく方へのお願い】

ペイディ(Paidy)の解約手続きは当サイトでは対応できません。こちらからペイディ(Paidy)にお問い合わせいただきますようお願いします。

ペイディ(Paidy)の登録方法を画像付きでわかりやすく解説します!!

まずは、App StoreまたはGoogle Playストアでアプリをダウンロードしましょう。

|

アプリダウンロード後、初期設定を行うことで登録(アカウント作成)完了となります。

アカウント登録の手順について、以下の項目にて画像付きで解説します。

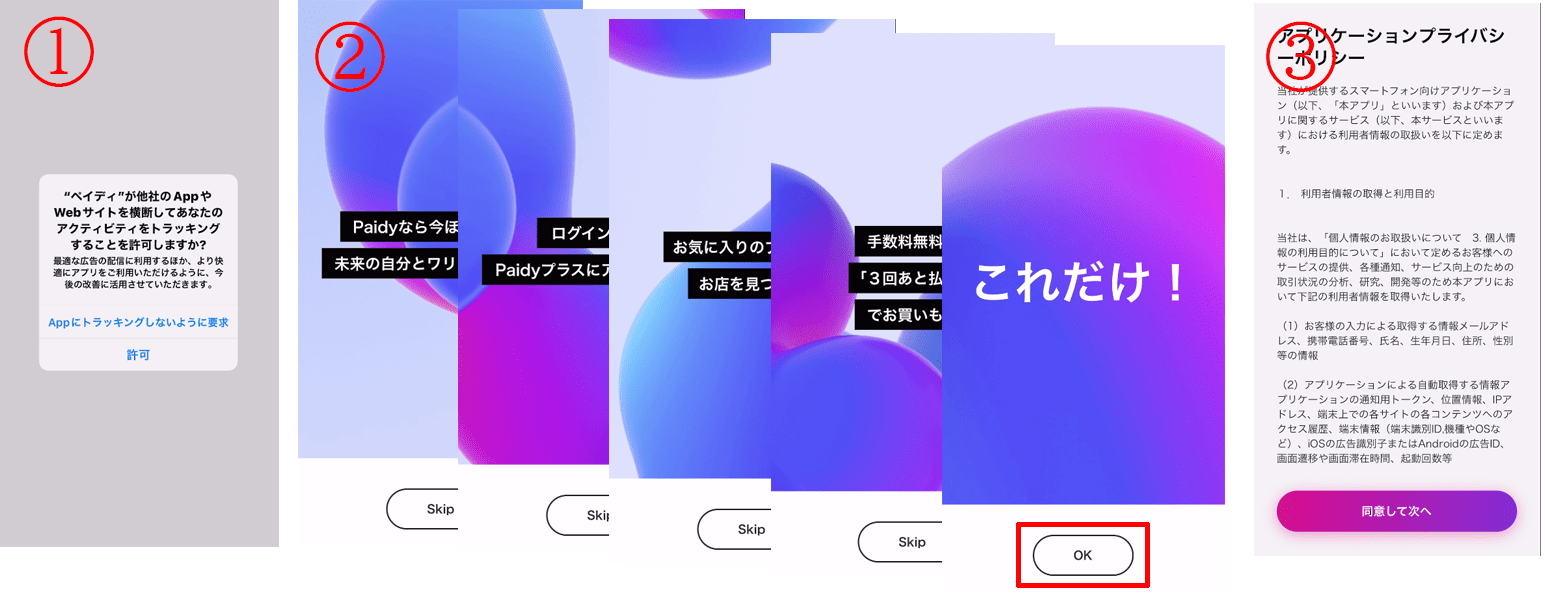

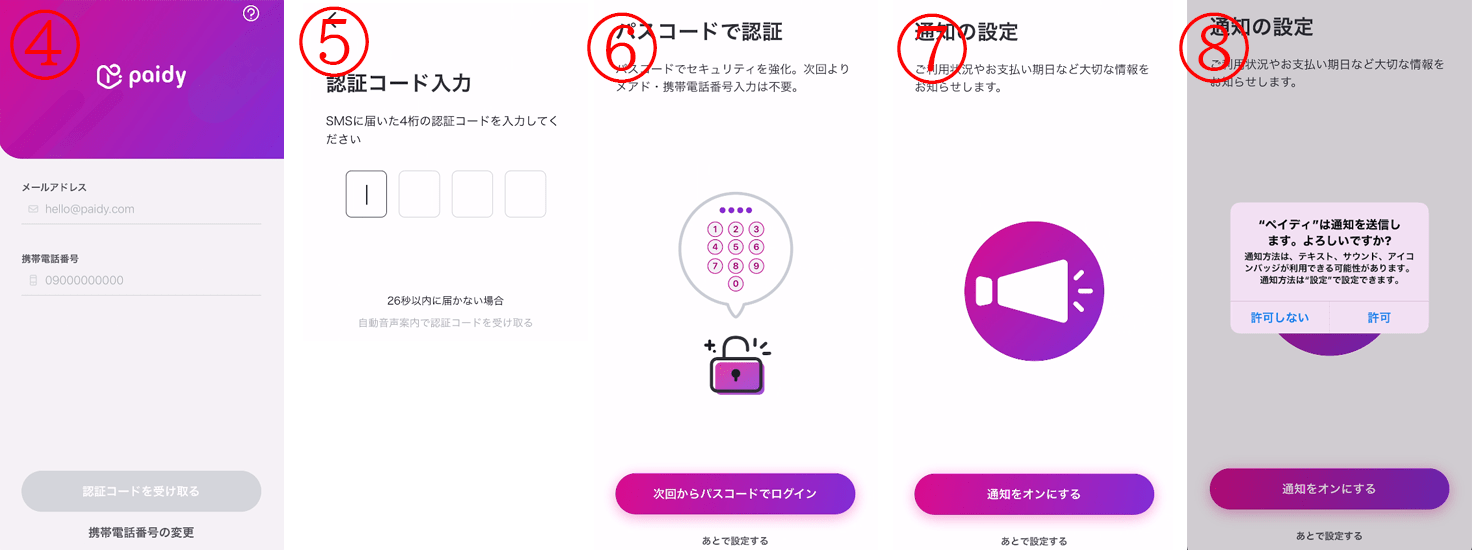

アカウントの登録手順は以下の通りです。

1.アプリを起動後、トラッキング許可について聞かれるので許可するか許可しないかを選択

2.[Skip]をタップしていき、最後に[OK]をタップ

3.[同意して次へ]をタップ

4.メールアドレスと携帯電話番号を入力し[認証コードを受け取る]をタップ

5.SMSに届いた4桁の認証コードを入力

6.[次回からパスコードでログイン]または[あとで設定する]をタップ

7.[通知をオンにする]または[あとで設定する]をタップ

8.通知をオンにするを設定した場合は[許可]をタップ

9.[OK]をタップ

10.[OK]をタップ

11.アカウント作成完了!!

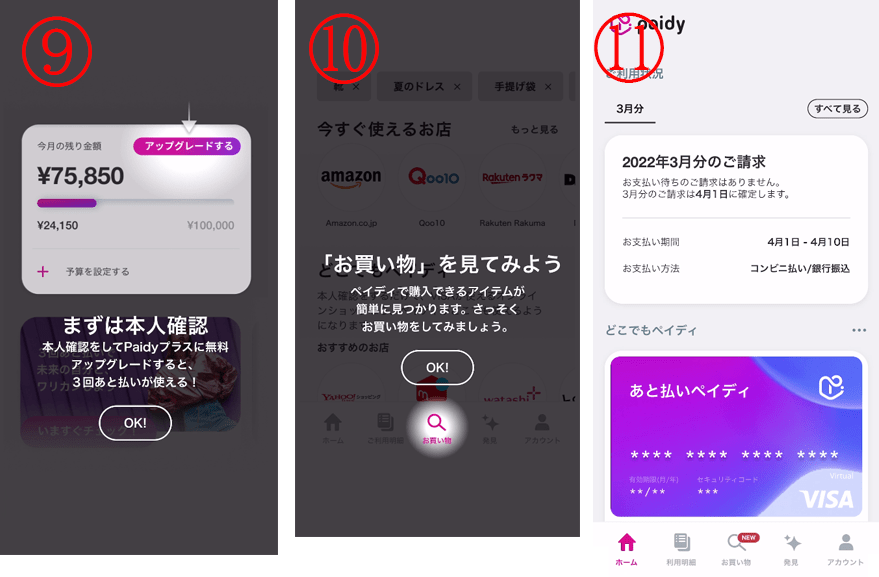

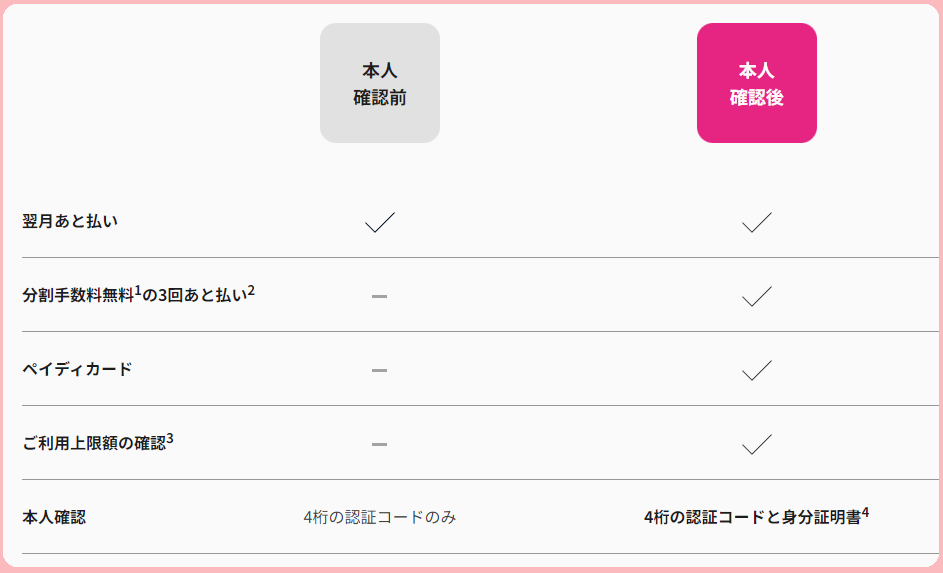

ペイディ(Paidy)の場合、本人確認を行うと無料で「ペイディプラス(Paidyプラス)」にアップグレードできます。

メールアドレスと携帯電話番号でアカウント作成した今のままの場合、利用できるのは「翌月あと払い」のみです。

Paidyウェブサイト

本人確認を行うことで、

などの機能が利用可能になるので、もっと利用の幅を広げたい方、使い過ぎが心配な方は、本人確認のやり方を画像付きで説明していますので、以下を参考にしてみてください。

ペイディ(Paidy)の本人確認方法は以下の通りです。

1.アプリを開き、[アカウント]⇒[本人確認する]をタップ

2.アプリの案内に従って、本人確認書類と顔写真を撮影する

3.必要事項を入力する

申込みの結果は、メール・SMSに連絡があります。

本人確認後"別途審査"があり、その審査の結果によっては一部サービスが利用できない場合があるので、ペイディプラスにアップグレードする際の注意点として覚えておいてください。

また本人確認書類の種類が2種類しかない為、審査に落ちるとかの話の前にそもそも本人確認の手続きができないという口コミもありました。

【本人確認書類】

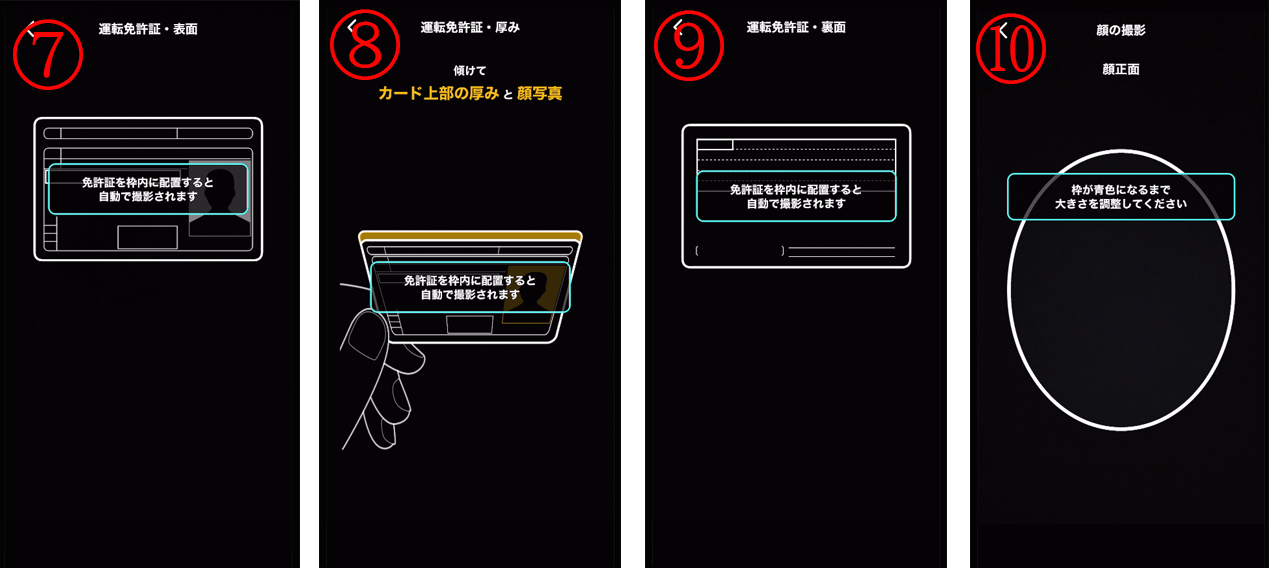

運転免許証での本人確認方法は以下の通りです(枠内に配置すると自動で撮影されます)。

7.表面の撮影

8.カード上部の厚みと顔写真を撮影

9.裏面の撮影

10.顔の撮影

顔の撮影では口をあけるといった指示もあります。

続いて必要事項を入力していく必要があります。

【本人確認に必要な情報】

年収:基本的に定職、定収入のある方が申込み対象となります。

18歳以上の方でパートやアルバイトなどをしている場合は、年収(見込額でもOK)を申告しましょう

家賃もしくは住宅ローンの支払い:同居人(例:親)が家賃、住宅ローンを払っている場合は「なし」、申請者本人が負担している場合は「あり」を選択しましょう。

これらの情報を入力する事で本人確認申請が完了します!!

審査通過後は、「ペイディプラスがご利用いただけるようになりました」というメールが登録メールアドレスへ届いていました。

ペイディ(Paidy)に登録できない時の問い合わせ先はこちらをご確認ください。

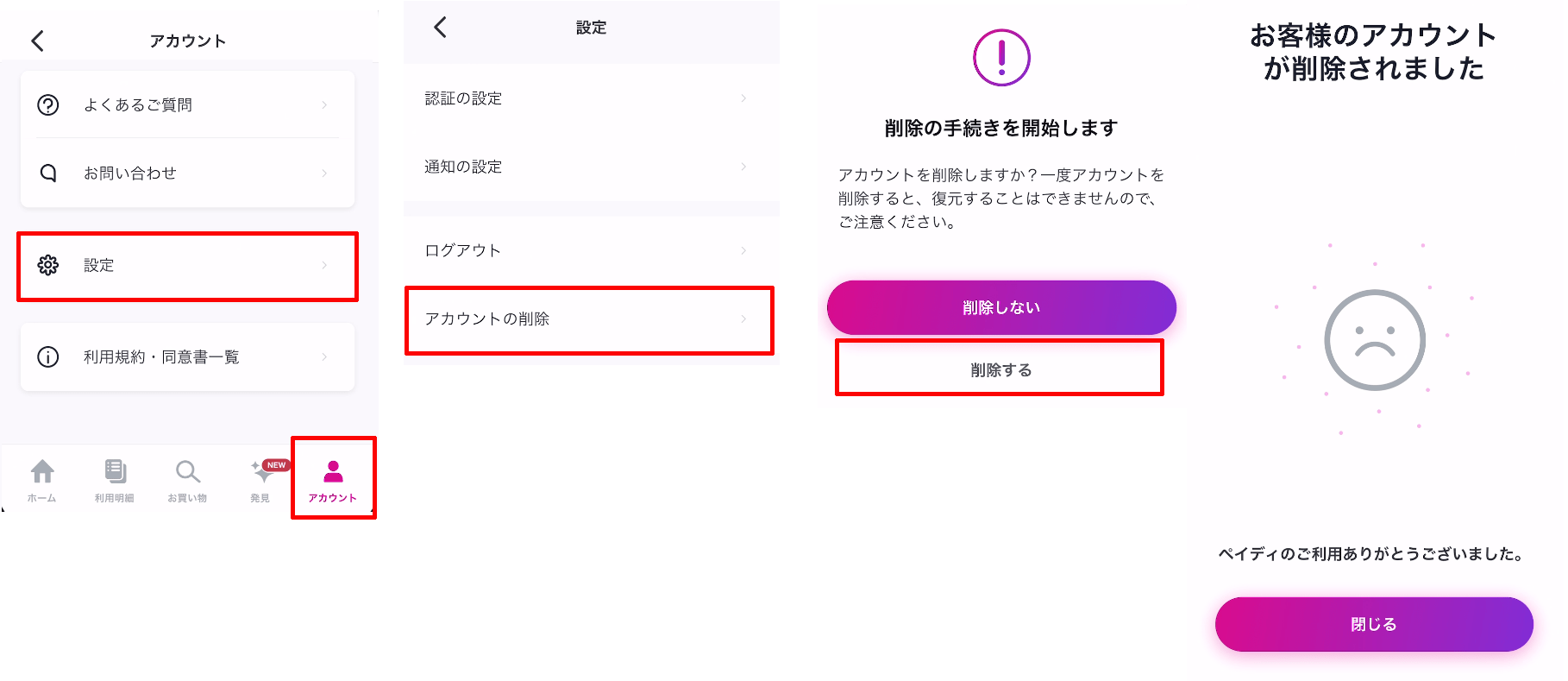

ペイディ(Paidy)のアカウント解約(退会)方法を画像付きでわかりやすく解説します!!

解約(退会)申請⇒解約(退会)完了⇒アプリアンインストールの順だぜ

すでにアンインストールしてしまっている場合は、再度インストール⇒登録済みの情報でログインし、以下の方法で解約手続きを行ってください。

解約(退会)手続きは、ペイディアプリから行うことができます。

アカウントの削除手順は以下の通りです。

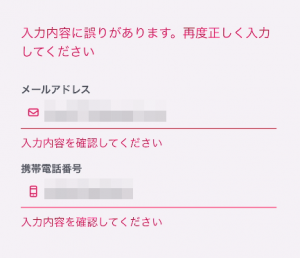

「お客様のアカウントが削除されました」と表示後、メールアドレスと携帯電話番号を入力し認証コードを受け取る画面へ戻ったので、試しに登録していたメールアドレスと携帯電話番号を入力してみたところ、

正しい登録情報だったにも関わらず「入力内容に誤りがあります」と表示されたので、アカウント削除されたということが分かりました。

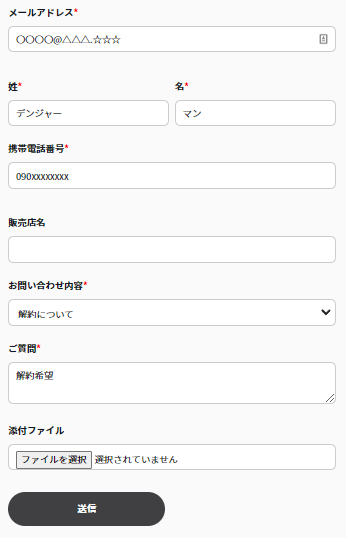

他にも、ペイディ(Paidy)の問い合わせフォームより解約(退会)申請することも可能です。

画像のとおりに入力下さい。

ただし、問い合わせフォームから解約(退会)申請した場合、対応してもらうまでに数日かかることも考えられますので、アプリから手続きしたほうが手っ取り早いです。

ペイディ(Paidy)では、請求金額(前月利用分)がアカウントに残っている場合は解約(退会)することができません。

ペイディアプリまたはペイディ(Paidy)のウェブサイト「My Paidy」で、利用履歴を確認してみましょう。

Amazonプライム(無料体験)とか…

ペイディ(Paidy)のアカウント削除後、

で再登録することはできません!!

つまり、携帯電話とメールアドレスを複数持っている方でないと実質再登録することはできないという事になります。

登録できない、解約(退会)できない、分からないことがあるなどの問い合わせについては、ペイディ(Paidy)のカスタマーサポートへ連絡しましょう。

以前、私が電話をかけたときには、

1.電話をかける

2.6を押す

3.3を押す

で、オペレーターさんと話すことができました(2022年6月時点)。

ペイディ(Paidy)に登録した口座の削除、登録情報の変更についてはこちらをご確認ください。

■ペイディ(Paidy)に登録した【携帯電話番号】を変更したい場合は、

から手続きできます。

■ペイディ(Paidy)に登録した【メールアドレス】を変更したい場合は、

から手続きできます。

■ペイディ(Paidy)に登録した【携帯メールアドレスとメールアドレス】両方を変更したい場合は、

から手続きできます。

※My Paidyにログインする際は、変更前の携帯電話番号・メールアドレスを入力するようにして下さい。

登録した口座情報は、ペイディアプリまたはウェブ版「My Paidy」の[アカウント]⇒[お支払い方法]で削除することができます。

ただし、支払い方法の変更については、翌月の請求より反映されます。

つまり既に確定している請求については、支払い方法の変更は反映されませんのでご注意ください。

今回は、あと払いペイディ(Paidy)の登録方法、本人確認方法、アカウント削除方法、再登録について検証しました。

ペイディ(Paidy)のアカウント登録自体は、メールアドレスと携帯電話番号のみ完了ですので、誰でも簡単に登録することができます。

しかし、多くの方が魅力的だと感じている「3回あと払い」を利用するには本人確認として運転免許証またはマイナンバーカードが必要で、顔写真や個人情報を登録する必要があるため、ペイディ(Paidy)のすべての機能をアプリダウンロードした全員が使用できるかというと、そうではないので、使いにくさを感じる方もいらっしゃると思います。

またペイディ(Paidy)をやめようとアカウント削除方法について調べたところ、「問い合わせフォーム」から手続きする方法と、「アカウントの削除」というアプリ上の機能から手続きする2つの方法が存在するので迷われて当記事へ辿り着かれた方もいらっしゃると思います。

今回検証した結果では、アプリ上で簡単に手続きできる「アカウントの削除」からでも退会することができましたので、ペイディ(Paidy)のウェブサイトMyPaidyから手続きする場合は問い合わせフォームから、アプリから手続きする場合は「アカウントの削除」からという認識で良いと当サイトでは判断しました。

※当サイトの一部記事にはPRが含まれます

出典:https://c.cocacola.co.jp/app/

本記事は、自販機で使える電子マネー「Coke ON Wallet(コークオン ウォレット)」とは?危険性と評判、Coke ON Payとの違いについて検証した記事です。

Coke ONポイントとは?についても、分かりやすく解説しています!!

コカ・コーラ公式アプリCoke ON(コークオン)に、コカ・コーラ独自のポイント機能を持った電子マネー「Coke ON Wallet(コークオン ウォレット)」が追加されました。

銀行口座からアプリ上でチャージでき、チャージ金額の5%がポイント還元されるというのが売りの電子マネー。

いまは自販機でしか使えませんが、その自販機をよく利用される方にはポイントとスタンプ両方が貯まるお得なアプリです。

Coke ON Wallet(コークオン ウォレット)は、スタンプを貯めてドリンクがもらえるCoke ON(コークオン)の新機能としてリリースされた新しい電子マネーです。

と非常にシンプルなので、Coke ONアプリをいままで使っていなかった方でも簡単に利用できます。

Coke ON Wallet(コークオン ウォレット)の他に、Coke ONアプリの機能には、

等、お得なサービスがたくさんあります。

Coke ONアプリは、アプリダウンロード数4,000万を突破(2022年9月時点)した人気のポイ活アプリです。

Coke ON(コークオン)は、日本コカ・コーラ株式会社が運営するコカ・コーラ公式のスマホアプリです。

説明必要か?というレベルの誰もが知っている大企業ですので、運営会社について気になる方は「Coke ON Pass(コークオンパス)の危険性と評判、自販機サブスクってトクなの?」をご確認ください。

Coke ON Wallet(コークオン ウォレット)は、共同運営パートナーとして株式会社インフキュリオンが参画しています。

出典:https://c.cocacola.co.jp/app/

Coke ONポイントとは、チャージやキャンペーン参加などでポイントをもらうことができ、1ポイント=1円としてCoke ON Pay対応自販機での支払いに使うことができる独自のポイント機能です。

出典:https://c.cocacola.co.jp/app/

Coke ON Pay対応自販機はアプリ内で確認できるぜ!

今まではドリンク購入時やキャンペーンでもらえるスタンプだけでしたが、Coke ON Wallet(コークオン ウォレット)へのチャージやキャンペーンで獲得できる「Coke ONポイント」の誕生で、ポイントも貯まるようになりました。

Coke ONポイントは、最短1~2時間後に付与されます。

コンビニやスーパー等で購入した商品のバーコードをスキャンすると、Coke ONポイントがもらえるキャンペーンもあります!!

出典:https://c.cocacola.co.jp/app/

Coke ON Wallet(コークオン ウォレット)にチャージしたお金を「Coke ONマネー」、

Coke ON Wallet(コークオン ウォレット)へチャージする際にもらえるポイントを「Coke ONポイント」、

Coke ONマネーとCoke ONポイントを合算したものを「ウォレット残高」と呼びます。

| Coke ON

ポイント |

Coke ON

マネー |

|

|---|---|---|

| 獲得方法 | チャージ特典・

キャンペーン |

銀行口座チャージ |

| 利用方法 | Coke ON Pay対応自販機で利用可。

Coke ONポイントは1P=1円で利用可。 |

|

| 利用時の

優先順位 |

有効期限が近いものから利用される | |

ウォレット残高に、Coke ONマネーとCoke ONポイントが両方ある場合は、Coke ONポイントから優先して使われます。

Coke ON Wallet(コークオン ウォレット)は、アプリからだけでなく、自販機での現金チャージも可能!

ただし、2023年内対応予定ですので、いまは銀行口座からのチャージがメインです。

Coke ON(コークオン)は、豊富な支払い方法があり誰でも使いやすいというメリットがある反面、豊富ゆえに分かりにくいというデメリットもあります。

これにCoke ON Wallet(コークオン ウォレット)が加わったわけですから…

Coke ONで出来る支払い方をまとめたものが以下の図となります。

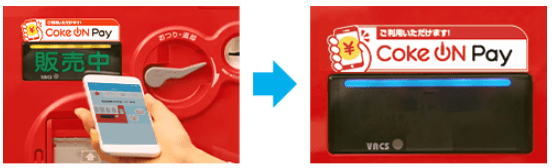

この図を見て頂くと分かりやすいと思いますが、Coke ON Wallet(コークオン ウォレット)はPayPayや楽天ペイ等、他電子マネーと同じ扱いとなる為、Coke ON Pay(コークオンペイ)の決済手段としてCoke ON Wallet(コークオン ウォレット)を設定する必要があります。

ですので、Coke ON Pay(コークオンペイ)とCoke ON Wallet(コークオン ウォレット)の違いは、

となります。

簡単に言うと、Coke ON Wallet(コークオン ウォレット)がコカ・コーラ社の自販機専用の財布なら、Coke ON Pay(コークオンペイ)はその財布を入れておくカバンです。

Coke ON Wallet(コークオン ウォレット)の利用約款には、特に年齢制限についての記載がありませんでしたので、年齢制限に関してはCoke ONの規約に準ずるものと判断します。

Coke ON(コークオン)は13歳以上であれば登録可能です。

Coke ON Wallet(コークオン ウォレット)の登録には、Coke ONアプリのインストールとCoke ONアプリの会員登録が必要となります。

|

アプリインストール後、Coke ONアプリの会員登録とは別に、Coke ON Wallet(コークオン ウォレット)の登録を行います。

Coke ON Wallet(コークオン ウォレット)の登録が必要です。

です。

Coke ON Wallet(コークオン ウォレット)のアカウント解約ですが、利用約款に、

Coke ON WalletはCoke ONと一体のサービスであるため、Coke ONのアプリ利用終了としたユーザーのみ、Coke ON Walletを退会することが可能です。

引用:Coke ON Walletご利用約款

という記載があります。

アカウント解約の注意点は、

です。

また、Coke ON Wallet(コークオン ウォレット)のアカウント削除を行うつもりがなくても、Coke ONアプリを退会してしまった場合は、Coke ON Wallet(コークオン ウォレット)の残高や基本情報が削除されますのでご注意ください!!

Coke ON Wallet(コークオン ウォレット)のキャンペーン参加やチャージ特典としてもらえるCokeONポイントのレートは、1ポイント=1円です。

Coke ON Wallet(コークオン ウォレット)で注意が必要なのが、有効期限です。

今後変更されると思いますが、現在はCoke ONポイントだけでなく、銀行口座からチャージしたCoke ONマネーにも有効期限が設定してあります。

Coke ONポイントの有効期限は、獲得した日から1年後の月末まで。

ただし、別途有効期限があるポイントについては、その期間が経過すると失効します。

Coke ONマネーの有効期限は、最後にCoke ON Wallet(コークオン ウォレット)を使った決済やチャージをした日から3年後の月末まで。

一度銀行口座からチャージしたCoke ONマネーは原則として払い戻しできないので、チャージした分はCoke ON Wallet(コークオン ウォレット)で使い切るしかありません!!

※検証日:2022年12月10日

| Coke ONマネー | 金額 |

|---|---|

| 最低チャージ金額 | 200円/1回 |

| 保有上限金額 | 30,000円 |

Coke ON Wallet(コークオン ウォレット)の1回あたり200円~10,000円までチャージできます。

1日30,000円までチャージ可能ですが、残高上限金額は30,000円までですので、残高が30,000円を超える場合はエラーになりチャージできません。

Coke ON Wallet(コークオン ウォレット)では、利用者の意図しない不正な利用が行われた場合、補償申請を行うことで補償してもらえます。

ただその際に審査があり、利用者の故意もしくは重大な過失が原因の不正利用である場合は補償してもらえない可能性があります。

例えば、利用しているスマートフォンのOSやアプリ、インストールしている各種ソフトウェアを最新の状態に更新していない場合など。

今後、飲食店やスーパー等から要望があれば利用できるように前向きに検討するという話があるようです。

ですが現在はコカ・コーラ社の自販機でしか利用できないので、コカ・コーラ製品限定、しかも対象自販機でしか使うことができない専用の財布(Coke ON Wallet)を作る必要があるか?によって、この電子マネーの価値は人によって違ってきます。

私はすでにCoke ON Pay(コークオンペイ)にPayPayを紐づけているので、いま銀行口座をわざわざ紐づけてまでCoke ON専用の財布を作る必要性は感じられませんでした。

ただ、PayPayなど他電子マネーを利用していない方で、いつも現金で購入されているのであれば、チャージやキャンペーンでCoke ONポイントがもらえるのでいつもよりお得に商品を購入できます♪

先程も言いましたが、私はCoke ON Pay(コークオンペイ)にPayPayを紐づけているので、

が必要となります。

例えば、Coke ON Pay(コークオンペイ)を使ってドリンクを購入しようとした時にPayPay残高がない場合、PayPayアプリ上で銀行口座からPayPayアプリへチャージという作業を行い、PayPay残高を増やします。

そしてCoke ON Pay(コークオンペイ)を使ってドリンクを購入します。

文字にすると長いですが、慣れてしまえば1~2分で完了します。

これが、Coke ON Wallet(コークオン ウォレット)を使えば、直接銀行口座からCoke ON Wallet(コークオン ウォレット)へチャージできるので、Coke ONアプリ1つあれば完結します。

あと、Coke ON Wallet(コークオン ウォレット)を使ってもらえるポイントは、Coke ON Wallet(コークオン ウォレット)に付与されるのでシンプルで分かりやすいですし、Coke ONアプリ1つあれば完結します。

Coke ONアプリは好きで使っているけど、PayPayなどの電子マネーは使っていないという方であれば、非常に使い勝手の良い電子マネーとなるでしょう。

ゆうちょ銀行からチャージできない(2023年2月15日時点)、Coke ON Pay対応の自販機ばかりではない、スーパー等で使えない等、まだまだPayPayなど他電子マネーよりも優先的に使うだけの魅力がない状況なので、今後に期待です。

登録可能な金融機関はコチラをご確認ください。

11月下旬から利用可能となったので、まだまだ評判は少ないですが、

といった声が目立ちました。

今後、利用できる場所の縛りが無くなっていけば評価が変わってくると思いますが、現状は様子見という方が多かったです。

最近では電子マネーがたくさんリリースされているので、生き残るためにはポイントの貯めやすさが必須になるでしょう。

発展途中のアプリですので今後に期待したいと思います。

Coke ON Wallet(コークオン ウォレット)の登録ですが、Coke ONアプリから簡単に行えます。

1.Coke ONアプリにログイン

2.画面左上にある[三]⇒[マイページ]⇒[Coke ON Wallet]をタップ

3.[Coke ON Walletを始める]をタップ

4.電話番号入力後、SMS認証

5.必要事項入力

6.メールアドレス認証

7.登録完了!!

という流れです。

Coke ON Wallet(コークオン ウォレット)では、SMS認証やメールアドレス認証による二段階認証に加え、チャージ用パスワード設定を組み合わせることで、不正利用を防ぐセキュリティ対策を行っています。

金融機関の「暗証番号」は推測されやすい番号(誕生日、電話番号等)を設定しない等、個人でできる対策もあわせて行うことでセキュリティを強化できます。

Coke ON Wallet(コークオン ウォレット)は、コカ・コーラ社の自販機がよく行く場所にあって頻繁に利用する方、CokeONアプリが好きで使っているが電子マネーは使っていないという方にオススメです。

自販機でしか使えませんが、自販機をよく使う人にはチャージ金額の5%がポイントとして還元されるお得な電子マネーです。

早期終了する可能性があるから、興味がある人は早めにチェックしてみてね!

※当サイトの一部記事にはPRが含まれます

自販機やスーパーでの購入でたまる、歩いて貯まる、といった感じでスタンプがどんどん貯まるので、コツコツやれば1ヶ月でドリンク1本と無料で交換できる「ドリンクチケット」がもらえる。

日常生活を送るついでに、ドリンクが無料でもらえる所が高評価。

※スーパーでの購入でたまるはキャンペーン開催時のみ

コークオン(Coke ON)とは、コカコーラ社製品の自販機とCoke ONアプリを接続して、現金やキャッシュレスでドリンク購入するついでに"スタンプが貯まる"、4,000万ダウンロードを突破した日本コカ・コーラの公式アプリです。

4,000万ダウンロードを突破した背景には、キャッシュレス・コロナ禍・ポイ活などの良い意味でも悪い意味でも流行にマッチしたサービスだったからと考えられます。

コロナ禍ということもあり自販機に触れずに購入できるという事もあったかもしれませんね…

ドリンク購入からスタンプ獲得までの流れは、

と、シンプルなので誰でも簡単に利用できます。

コークオン(Coke ON)アプリにはドリンクを購入してスタンプを貯める以外にも、

と、1つのアプリ内に様々な機能が集約されているという特徴があります。

コークオン(Coke ON)アプリを使うと、対応自販機でドリンク1本と無料で交換できる「ドリンクチケット」がもらえます。

ドリンクチケットの獲得方法は3通り、

とありますが、メインはドリンク購入時にもらえるスタンプをためてドリンクチケットを獲得する方法ですね。

各種キャンペーンに参加で入手できるクーポンコードを入力しても、ドリンクチケットをもらうことができます。

ドリンクチケットは、アプリ画面下にある[チケット]から確認できます。

コークオン(Coke ON)は、豊富な支払い方法に対応しており、

と、20種類以上の中から自分に合った支払い方法を選ぶことができます。

■クレジットカード・デビットカード・プリペイドカード 対応ブランド

VISA/MASTER/JCB/AMEX/DINERS

■電子決済サービス

Coke ON Wallet / LINE Pay(ラインペイ) / PayPay(ペイペイ) / 楽天ペイ / au PAY/ d払い / メルペイ /Apple Pay

■電子マネー

Kitaca/Suica/PASMO/TOICA/manaca/ICOCA/SUGOCA/nimoca/はやかけん/楽天Edy/nanaco/WAON/PiTaPa

利用する決済方法によって、コークオン(Coke ON)内でサービス名が違うので少し分かりにくいですが、

といった感じで、2種類のサービスに分かれていると覚えてもらえれば分かりやすいと思います。

Coke ON IC(コークオンIC)、Coke ON Pay(コークオンペイ)の設定は、アプリ左上にある[三]⇒[Coke ON Payお支払い設定]または[Coke ON IC電子マネー設定]から登録が行なえます。

コカコーラ独自のポイント機能を持った電子マネー「Coke ON Wallet(コークオンウォレット)」が、コークオン(Coke ON)で使えるようになりました。

Coke ON Wallet(コークオンウォレット)の特徴は、

です。

アプリ1つで、チャージから特典受取りまでできるので、コークオン(Coke ON)アプリが好きでよく使っているけど電子マネーはまだ使っていないという方にオススメの電子マネーです。

Coke ON Wallet(コークオンウォレット)について詳しくは「Coke ON Wallet(コークオン ウォレット)とは?危険性や評判、Coke ON Payとの違いを徹底解説」で解説しています。

コークオン(Coke ON)アプリには、頻繁にコカコーラ社製品の自販機を利用する方にオススメの「Coke ON Pass(コークオンパス)」というサブスクサービスがあります。

Coke ON Pass(コークオンパス)は、月額3,300円(税込)支払うと、1日2本(最大31本)までアプリ経由で交換できるという特徴があります。

例えば、每日180円のドリンクを購入される方であれば、180円✕30日で5,400円かかるところ月額3,300円で飲めるので、2,100円のお得となります。

Coke ON Pass(コークオンパス)について詳しくは「Coke ON Pass(コークオンパス)の危険性と評判、自販機サブスクってトクなの?」で解説しています。

コークオン(Coke ON)アプリには、1週間の目標歩数を達成するとスタンプがもらえる「Coke ONウォーク(コークオンウォーク)」があります。

簡単に言えば、每日歩くだけで大体4ヶ月に1本無料でコカコーラ社製品がもらえる"ウォーキングアプリ機能"が付いています。

目標歩数は、1日あたり5,000歩、7,000歩、9,000歩、12,000歩から自分に合った目標を設定できます。

ただし、スタンプ獲得の条件は1週間の歩数目標の達成なので、よく歩いた日があれば3日程度で条件達成したり、雨が続いた日などは1週間ギリギリでまとめて歩数を稼いだりなど、とりあえず"1週間の歩数目標を達成すればOK"という事です。

Coke ONウォーク(コークオンウォーク)は、アプリ画面下にある[チャレンジ]から確認できます。

Coke ONウォーク(コークオンウォーク)について詳しくは「コークオンウォーク(Coke ONウォーク)とは?評判・口コミ、トリマ等の類似アプリと比較」で解説しています。

コークオン(Coke ON)アプリの利用には年齢制限があり、13歳以上のみ利用可能となります。

13歳未満の場合は、保護者の方が登録する必要があります。

コークオン(Coke ON)アプリ利用で貯まるスタンプカードとドリンクチケットには、有効期限があります。

■スタンプカードの有効期限

スタンプカードの有効期限は、スタンプカードに1個目のスタンプが押されてから365日です。

有効期限内にスタンプが15個貯まらなかった場合は、スタンプカード上のスタンプは無効となり、新しいスタンプカードが発行されます。

■ドリンクチケットの有効期限

ドリンクチケットの有効期限は、発行日から90日です。

有効期限が切れると、アプリからドリンクチケットが削除されます。

コークオン(Coke ON)アプリの退会は、問い合わせフォームより連絡することで退会できます。

問い合わせ時には、

が必要となります。

アプリIDは、Coke ONアプリの左上にある[三]⇒[アプリ設定]⇒[アプリID・PINの確認]で確認できます。

コークオン(Coke ON)アプリは、会員登録を行わなくても利用可能です。

ですが、会員登録(アカウント認証)を行うことで、

以上のことができるようになります。

コークオン(Coke ON)アプリのインストールはコチラから行えます。

|

アプリインストール後、指示通りに進めるとアカウントが作成されます。

ここからログイン手続きを行うには、獲得したスタンプ上にある人形マーク横[MyPage]をタップ⇒左上にある[ログイン]から進みます。

コークオン(Coke ON)アプリにログインするには、

いずれかで行う必要があります。

コークオン(Coke ON)アプリの良い評判は、

等があります。

コークオン(Coke ON)アプリの悪い評判は、

等があります。

アプリレビューを見ると、悪い評判が非常に目立ちますが、接続が切れる、スタンプが付かないといった不具合(スマホの通信状態が不安定で正しく通信できなかった時)により、さっと買えることが売りのアプリで挙動が不安定になってしまう事が一番の原因です。

ただ、それを知らないとして私が評判を口コミするなら…

と書きますね。

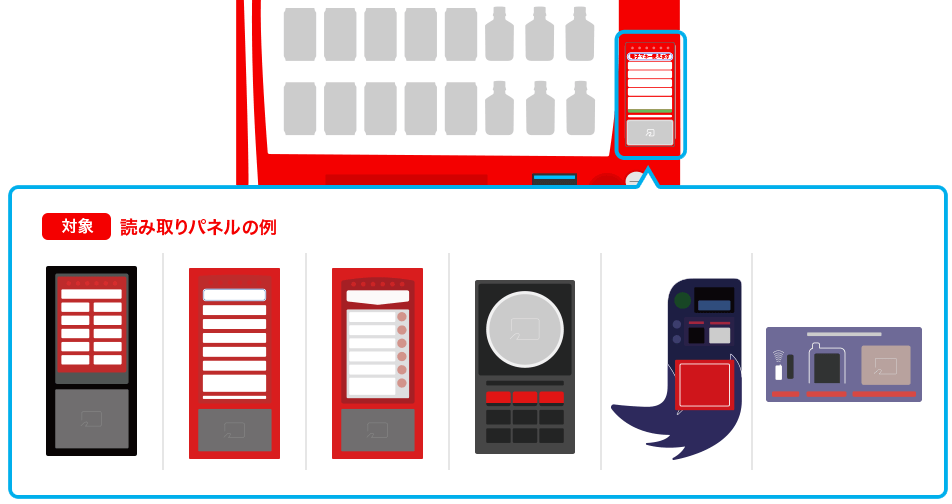

コークオン(Coke ON)アプリを利用する上で、対応自販機について知っておくことはとても重要です。

なぜなら、職場や学校、自宅近くの自販機がCoke ON Pay対応の自販機ではない場合、Coke ON Pay(コークオンペイ)で支払うことができなかったり、Coke ON Pass(コークオンパス)のドリンク交換ができなかったりと、やりたいのにできない…という事になってしまうので、対応自販機ついて分かりやすく解説していきます。

コークオン(Coke ON)アプリで使える自販機には、

の3種類があります。

各対応自販機でできる事を、以下にまとめました。

■Coke ON対応自販機でできる事

■CokeONPay対応自販機でできる事

■電子マネー読み取りパネルのある自販機(Coke ON IC対応自販機)でできる事

■Coke ON対応自販機

出典:https://c.cocacola.co.jp/app

Coke ON対応自販機には、自販機右上または、金額表示部にこのマークがあります。

■Coke ON Pay対応自販機

出典:https://c.cocacola.co.jp/app

Coke ON Pay対応自販機には、金額表示部にこのステッカーがあります。

■電子マネー読み取りパネルのある自販機(Coke ON IC対応自販機)

出典:https://c.cocacola.co.jp/app

電子マネー読み取りパネルのある自販機(Coke ON IC対応自販機)は、上記の読み取りパネルが目印です。

出典:https://c.cocacola.co.jp/app

アプリと自動販売機を接続するには、スマホの[Bluetooth設定]と[位置情報サービス設定]をオンにしておく必要があります。

その状態で自動販売機の金額表示部の黄色く点滅しているバーに近づけることで自動的に接続されます。

自販機に近づける方法以外にも、アプリに表示される[自販機と接続する]ボタンを押して手動で接続することもできます。

コークオン(Coke ON)アプリは、近くのコークオン自販機を探すために、バックグランド動作時でもGPS機能を利用している為、コークオン(Coke ON)アプリをインストールしてからバッテリーの消費が気になる方もいらっしゃると思います。16

もしも、しばらく自販機を利用しそうにないなという時は、位置情報サービス機能をオフにすることで電池の消費を抑えることができます。

出典:https://c.cocacola.co.jp/app

出典:https://c.cocacola.co.jp/app

クーポンコードの入力は、[チケット]⇒[クーポンコードを入力]または、画面左上にある[三]⇒[クーポンコードを入力する]から行うことができます。

クーポンコードを入力後、[クーポンコードを送信]をタップで認証されると、ドリンクチケットを獲得できます。

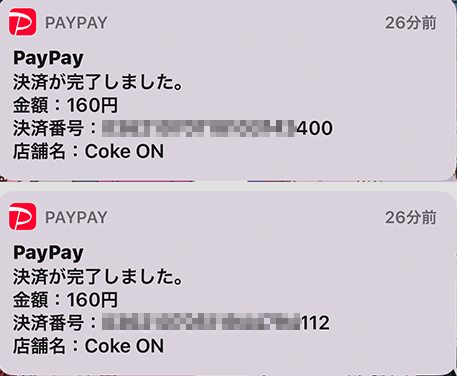

私もCoke ON Pay(コークオンペイ)を使い始めて1年以上経過した頃、初めて商品が出てこないという経験をしました。

1本購入して商品が出てこなかったので、続けてもう1本購入しました。

商品が出てきてないのに、PayPayから届く「160円の商品2本分をPayPay(ペイペイ)で支払ったよ」という通知によって、ますます不安な気持ちに…

ですが、このように決済が完了しているのに商品が出てこない場合、5分程度待つと自動返金処理が実施されます。

ただし、決済の翌週末までに返金処理が確認できない場合はCoke ONセンターに問い合わせをしないといけないようです。

問い合わせに必要に情報は、

です。

【返金処理の確認方法】

実際にPayPayの取引履歴を確認したところ、2本中1本の決済が支払い失敗になっていました。

心配になるので、このようなエラーは発生してほしくないですが、基本手続き不要で自動返金処理されるので助かります。

アプリに危険性や悪質性はなく、不具合が発生しても自動返金処理が実施されたり、問い合わせすることで対応してもらえます。

歩いて飲み物もらえて、15本買っても飲み物もらえてお得という方、自販機の金額が高くなり割高になったという方と意見が分かれていますが、日頃からどれだけ自販機を利用するかによってアプリの価値が大きく変わってきます。

自販機で買うだけでなく、スーパー等の実店舗で買ったドリンクでもスタンプが貯まる(2022年12月時点)ので、コカコーラ社製品が好きな方にオススメのお得なアプリです。

|

※当サイトの一部記事にはPRが含まれます

AmazonやQoo10などいつものお店であと払い可能な「ペイディ(Paidy)」。

分割手数料無料で3・6回あと払い可能な機能や、1か月に何度お買い物しても支払いは翌月まとめて1回でOKな機能に魅力を感じている方が多いあと払いサービスです。

しかし、ペイディを使ったことが無い方に認証コードのSMSが届いたり、「Paidyご利用確認のお願い」や「利用制限解除の手続き」といった詐欺メールが確認されており、「なんじゃこのメール(SMS)」という事で当記事へ辿り着かれた方もいらっしゃるのではないでしょうか。

そこで今回は、ペイディの危険性と評判だけでなく、Twitterで「こんな詐欺メールが届いた」と報告して下さっている方々の投稿を参考に注意するべきメールをまとめました。

ペイディの危険性と安全性は以下の通りです。

ペイディは、株式会社Paidyが運営するあと払いサービスです。

2017年に現在のメイン事業である「ペイディ(Paidy)」のサービス提供を開始。

2018年に社名が株式会社エクスチェンジコーポレーションから「株式会社Paidy」へと変更されました。

会社設立:2008年3月

資本金(資本剰余金を含む):338億3,216万2,488円(2021年9月末時点)

従業員数:141名(2020年11月1日現在)

株式会社Paidyには数多くの国籍の社員さんがいて、オフィスでは日本語と英語がメインで使われています。

アカウント数が300万を突破した頃(2020年)はまだまだ認知度も低く発展途上という感じでしたが、現在ではアカウント数が760万突破と急拡大しており「日本発ユニコーン企業」とも呼ばれています。

2021年9月には、アメリカ決済大手のPayPal(ペイパル)に買取金額3,000億円で買収されましたが、PayPal傘下に入った後もこれまで通りビジネスを展開しています。

セキュリティ:標準レベル

ペイディのセキュリティに対する取り組みですが、決済情報はTLSで暗号化されるため第三者に決済情報が漏洩する危険は極めて少ないと言えます。

2022年現在の状況では「SSL」と言ったら実際には「TLS」を指している場合が多いのですが、「TLS」と記載されていてもあまり馴染みがないため、すでに定着している「SSL」や「SSL/TLS」と記載されています。

厳密に言うとSSLとTLSは別物ですが、TLSはSSLであった脆弱性を解決し生まれ変わった安全性の高い通信を行うプロトコルと覚えておくといいと思います。

ペイディに登録できるのは、18歳以上(高校生を除く)で、20歳未満の方は親の同意が必要です。

基本的に定職、定収入のある方が申込み対象となります。

まずは、App StoreまたはGoogle Playストアで「ペイディ」をダウンロードしましょう。

【登録情報】

メールアドレスと携帯電話番号を入力することで「翌月あと払い」と「コンビニ払い/口座振替/銀行振込」は使えるようになりますが、分割手数料無料の「3回あと払い」と「どこでもペイディ」を使うためには本人確認が必要になります。

【本人確認に必要な情報】

会員情報入力画面には、身分証明書の画像から読み取った情報が自動で入力されているので、内容に間違えがないか確認、間違っている場合は修正しましょう。

年収:基本的に定職、定収入のある方が申込み対象となります。

18歳以上の方でパートやアルバイトなどをしている場合は、年収(見込み額でもOK)を申告しましょう。

家賃もしくは住宅ローンの支払い:同居人(例:親)が家賃、住宅ローンを払っている場合は「なし」、申込者本人が負担している場合は「あり」を選択しましょう。

ペイディの登録方法・本人確認方法について画像付きで分かりやすく解説しています↓

ペイディの「よくある質問」には、以下の方法が記載してあります。

ペイディの退会(アカウント解約)は問い合わせフォームに、

以上5つを記入・選択の上、連絡する必要があります。

[アカウント]⇒[お問い合わせ]から問い合わせフォームへ移動できます。

しかし、ペイディのアプリ内をいろいろと検索していたところ[設定]⇒[アカウントの削除]という機能があるのを発見!!

よくある質問に記載されている内容の事もあるので、ここから問い合わせフォームへ遷移するのかなというくらいの軽い気持ちで[削除する]をタップしたところ…アカウントが削除されてしまいました。

再度、登録したメールアドレスと携帯電話番号でログインを試してみたのですが「入力内容に誤りがあります」と表示されましたので、こちらの方法でもアカウント削除できると判断しました。

退会(解約)には、

という注意点があるので、今後ペイディを利用しない場合のみ解約手続きをするようにしましょう!!

ペイディの退会(解約)方法について画像付きで分かりやすく解説しています↓

ペイディアプリをアンインストールしても退会(解約)した事にはなりません!!

もしもすでにアプリアンインストール後の場合は、再度アプリをインストール⇒前回登録した情報でログイン⇒問い合わせフォームに必要事項を入力し解約依頼という流れで手続きをして退会(解約)しましょう。

ペイディの退会(解約)を行った場合、前回と同じメールアドレスと携帯電話番号で再登録することはできません!!

もう一度言いますが、今後ペイディを利用しない場合のみ解約手続きをするようにしましょう!!

ペイディは、メールアドレスを登録するアプリですが、現在アプリ内にはメールマガジンの配信を停止する機能がないため、もしも多くのメルマガが届く場合は危険性について検討し直す必要があると思っています。

後述しますが、ペイディを装った不審なメールやSMSが届いたという事例が確認されていますので、ご注意ください!!

ペイディの良い評判としては、

等があり、悪い評判は…

AndroidアプリではSMS認証が届かないというログインの不具合が発生していた為、現在Google Playストアの口コミは「ログインできない」など正直良い評価が少ない状態です。

ペイディ公式Twitterの投稿によると、最新バージョン(2.9.12)にアップデートすることでアプリが正常に使えるようです。

ただ最新バージョンにしてもSMSが来ないという口コミもあったので、まだ完全復活ではなさそうですね…。

ペイディでは決済の都度、システムによる自動審査が行われます。

審査基準の詳細は発表されていませんが、利用金額、支払い履歴、利用内容など、そのほか複数の要素が考慮され結果によっては利用上限額内であっても利用できない場合があり、

などの口コミもありました。

上記でも説明しましたが、本人確認が必要となるサービスを利用するには、基本的に定職、定収入のある方が申込み対象となります。

そのため専業主婦、アルバイト、学生の方の場合だと審査に通りにくいようです。

Twitterには、

など多くの「詐欺メールがきた」という投稿がありました。

ペイディのWebサイトでは「ペイディを装った不審なメールやSMSなどにご注意ください。」と注意喚起していました。

2022年に投稿された投稿をまとめると、

これらのメール以外にも届くと思われるので、ご注意ください。

詐欺メールでは?といわれているドメインはこちらです。

paidy.site

paidy.live

my-paidy.net/

paidy.cc

など

ペイディの正規のドメインは【 paidy.com 】です!!

「ペイディ現金化詐欺」なんかもあるみたいなんで、ご注意ください。

ペイディを利用した支払いやMyPaidyまたはアプリへログインをしていないにも関わらず、認証コードが記載されたSMSを受信するケースが多数確認されています。

自分で支払いを行っていない場合や、MyPaidyまたはアプリへログインを行っていないにも関わらずSMSを受信した場合はすみやかに削除し、下記に注意して下さい。

また、SMS受信後に個人情報を盗み取ることを目的としたメールが送られてくる可能性がありますので、こちらも同様に対処してください。

※携帯電話番号やメールアドレスが流出し不正に利用されたものではありませんので安心してください。

個人情報を盗み取ることを目的としたペイディを装った不審なメールが確認されています。

そのようなメール・SMSを受信しても、絶対にリンクを開かず決して情報を入力しないでください!!

「Paidyご利用確認のお願い」と称して、カード利用の一時制限を行いカードの利用確認をお願いしたり、「利用制限解除の手続き」と称してアカウントの再設定を行うことを誘導するメールについては特に注意してください。

※個人情報を入力してしまったという場合は、お問い合わせフォームからカスタマーサポートに連絡をしましょう。

モニター受託会社を名乗る人物から、ペイディのサービス利用をモニターとして依頼され、被害者本人名義でペイディを使った買い物を促し商品は詐欺者に配送後、詐欺者から報酬の支払いがないまたは、現在は連絡がとれていないというケースが数件発生しています。

ペイディがそのようなモニターを依頼することはありませんので、ご注意ください!!

ペイディのバックには、あの「PayPal(ペイパル)」がおり、そのPayPalから「日本の巨大な市場をあなたたちに任せきる」と言ってもらったペイディ。

日本というマーケットを買うためにペイディを買ったPayPalと協業し、アカウント数をさらに2倍にすることが今のペイディにはできるという事なので、ペイディのサービスが終了する可能性は現段階では考えられません。

ペイディを利用するメリットとしては、

等があり、デメリットとしては、

等があります。

Twitterで「こんな詐欺メールが届いた」という投稿を見てはじめて知ったサービスですが、クレジットカード持ちの自分には関係ないサービスだと初めは思ったのですがペイディを検証した結果、メールアドレスと電話番号を入力するだけで支払いはまとめて翌月でOKだったり、分割手数料無料で3回あと払いできるサービスは魅力的だと感じました。

ペイディには毎月の予算を超えるとお知らせしてくれる機能があり、使いすぎたくないという理由で利用されている方もいるあと払いサービスです♪

※当サイトの一部記事にはPRが含まれます

本記事は、購入・獲得したメルカリポイントを実店舗でメルペイを使って支払いする方法、メルカリで使用する方法について、実際に実店舗で使ってみた感想を交えながら解説した記事です。

メルカリは、スキマ時間にメルカリポイントを獲得できる「メルワーク」がメルカリアプリ内で提供開始され、フリマアプリ+ポイ活アプリとして活用できるようになりました!!

メルカリ初心者の方、メルカリをポイ活アプリとして使いはじめた方の場合、売上金?メルカリポイント?メルペイ?と多くの疑問をお持ちだと思いますので、この記事がその解消に役立てれば幸いです。

メルカリポイントとは、1ポイント=1円としてメルカリやメルペイでのお買い物に利用できるメルカリ独自のポイントです。

メルカリポイントには有効期限があり、期限を過ぎてしまうとポイントが失効してしまうので注意が必要です。

その他、詳しいメルカリポイントの注意点については後述しますのでご確認ください。

メルカリポイントには、

の2種類があります。

まず「メルカリの売上金を使って購入したポイント(メルペイが発行する有償ポイント)」ですが、これは言葉そのままで、メルカリで不用品を売ったときに得られる売上金を使ってポイント購入して獲得したポイントの事です。

メルカリの売上金は、

という3つの使い方があります。

売上金をメルカリポイントの購入に使うという方法は、本人確認や銀行口座登録を済ませる必要がないので、売上金を手軽に使いたいという方にオススメな売上金の使い方となります。

もう一つの「友達紹介やキャンペーン等でもらえるポイント(メルペイが発行する無償ポイント)」ですが、これはメルカリの売上金で購入したメルカリポイントではなく、友達紹介やキャンペーンなどで付与されたポイントの事です。

招待コード: FTRCCC

メルカリには、メルカリに新規登録する方が、紹介者の紹介コードを会員登録時に入力することで、お友達と紹介者お互いに500ポイントが付与される『友達紹介プログラム』や不定期で開催される『還元キャンペーン』があり、メルカリに出品していない方でもメルカリポイントを獲得することができます。

いままでは、メルカリポイントを獲得する方法として、ポイントを購入する・友達紹介などでポイントを獲得するという2つの手段しかありませんでしたが、2021年12月に新サービス『メルワーク』が提供開始されたので、このメルワークで簡単なお仕事をするだけでも、メルカリポイントが獲得できるようになりました!!

メルワークについて詳しく知りたいという方は、こちらの記事を御覧ください。

メルカリポイントは、

という方法で使用することができます。

メルカリポイントの使い方について詳しくは、後述しますのでご確認ください。

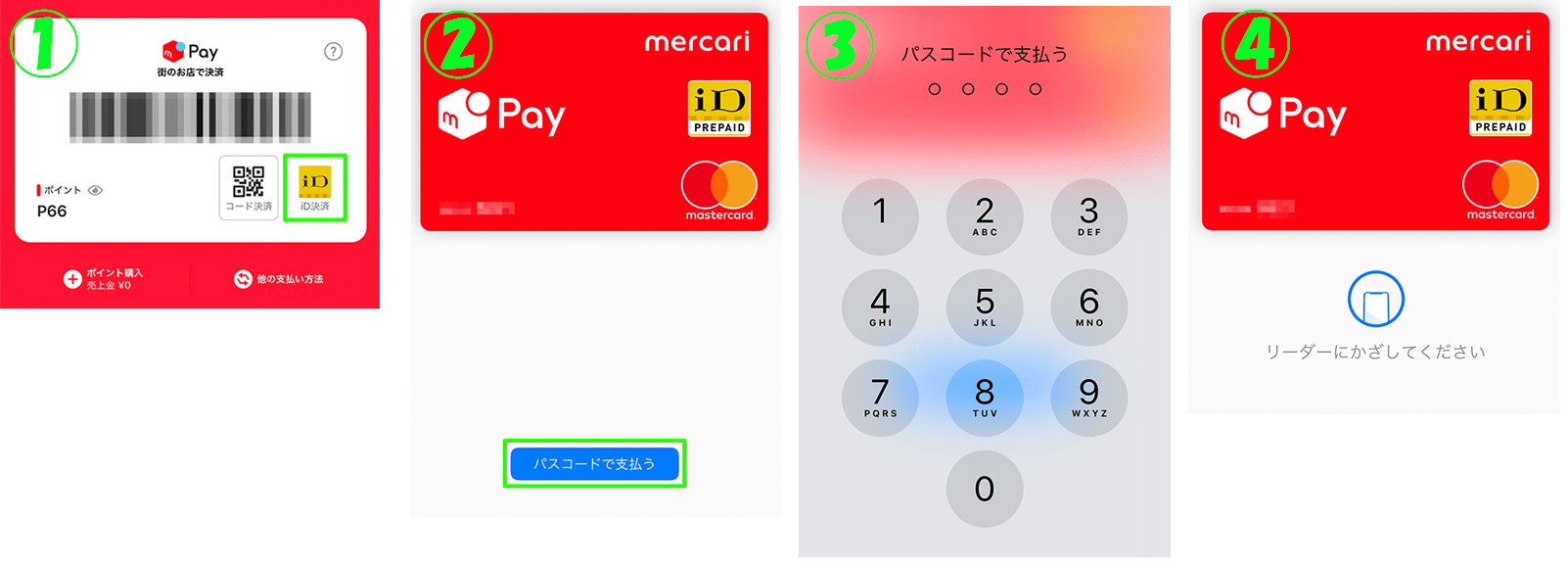

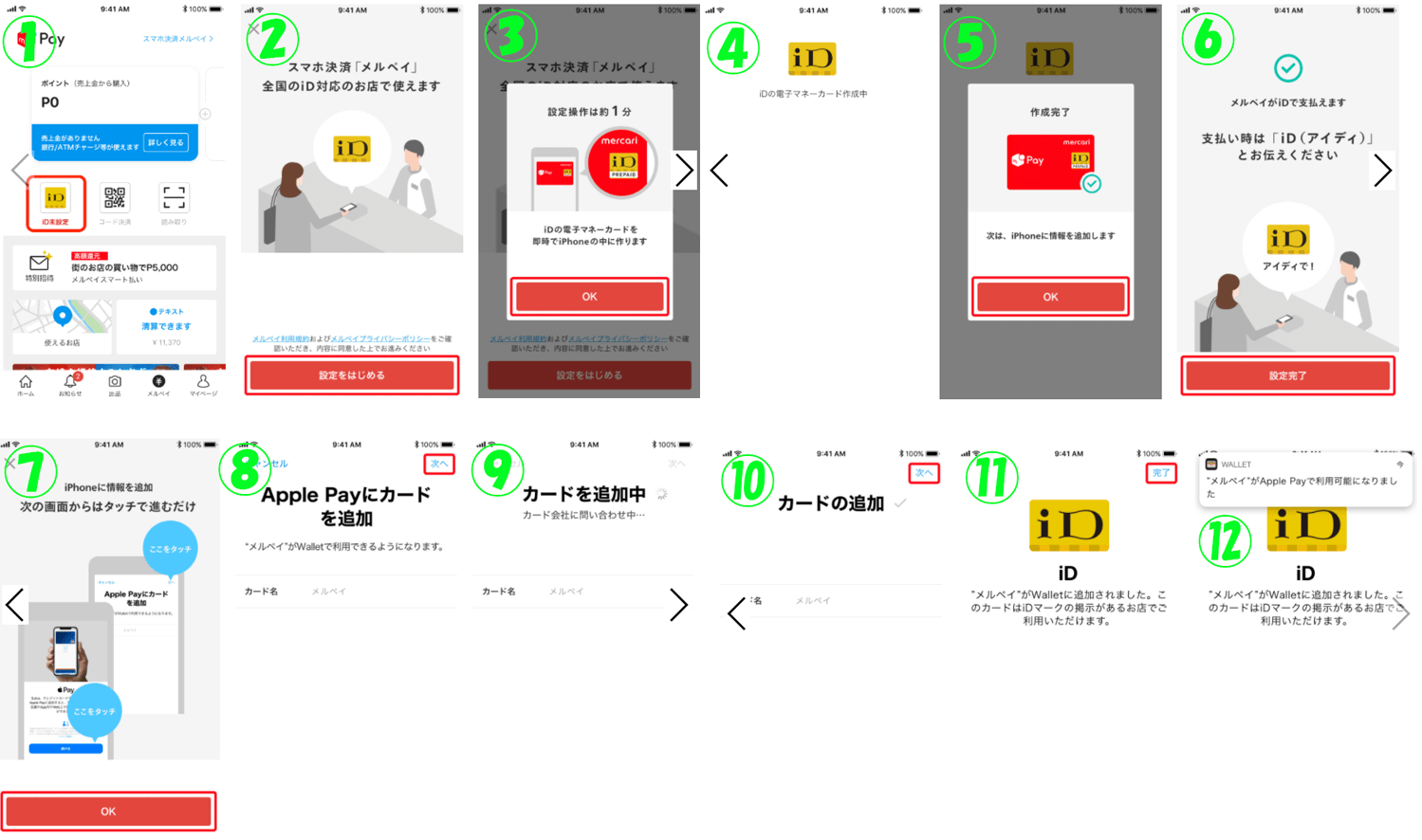

iD決済の設定をして、実際に店舗でメルカリポイントを使った支払いを体験してきたので、その時のことを書きたいと思います。

お店に行く前に「iD決済の設定」を完璧にしておこうと、設定方法を見ながら操作し"メルペイのiD決済でのお支払いができるようになりました"と無事表示されました。

しかし、レジ前で「あれ?支払いができない…」という状態にだけはなりたくないというプレッシャーからか、本当にこれで支払いが出来るようになったのだろうかと不安な気持ちのままお店に向かいました。

なにが不安だったのかというと、メルペイ公式サイトに「iD決済方法について」というページあるのですが、そこに支払い時に「iD(アイディー)で」と伝えたあとに、

Walletアプリを起動します

(Face IDの場合)

サイドボタンをダブルクリック⇒メルペイのカードを選ぶ⇒顔認証を行う

(Touch IDの場合)

ホームボタンをダブルクリック⇒メルペイのカードを選ぶ⇒Touch IDで認証

この手順を行う必要があるという記載があったのですが、私の場合そもそも端末の[設定]⇒[Face IDとパスコード]⇒[Apple Pay]でFace IDを設定していないので、Face IDを設定していない&ホームボタンが無い端末を利用している私の場合どうなるのだろう…と不安だったのです。

メルカリポイントが7,000円相当あったので、食品などを大量にカゴに入れた状態でメルカリポイントを使ったiD決済に初挑戦してみようと計画していたのですが、やはりFace IDのことが気になり、商品一つ持ってレジに並ぶことにしました。

商品一つなら、レジ前で「あれ?支払いができない…」という状態になってもレジの店員さんにも、後ろに並んでいる人にもそこまで迷惑をかけないで済むだろうと思ったからです。

レジに並ぼうとしたのですが、やはりFace IDが気になる。

そこで[メルペイ]⇒[iD決済]をタップしてみました。

私の場合、Face ID設定していない状態でしたので、ダブルクリック後、顔認証する必要もなく、パスコードを入力するだけでiD決済することが出来ました。

1度目は、レジの店員さんの問題だったのか、私が端末から離すのが早かったのか分かりませんがエラーになってしまったので、再度iD決済に挑戦させてもらった結果、無事iD決済での支払いに成功しました!!

結局1度目失敗するんか~いという気持ちでしたが、エラーになってしまった時の私は「やっぱりFace ID設定しないと支払えなかったのかな?」「これ以上対策方法しりませんけど」という感じでドキドキ状態でした。

セルフレジでiD決済が利用できるのか分からなかったり、iD決済できる店舗だと下調べして行ったのですがレジ周りにiDマークを見つけることが出来なかったので店員さんに聞いたりと、昔PayPayの支払いに初挑戦したドキドキ感を思い出しました。

キャッシュレス決済サービスを利用したことが無い人にとって、メルカリでiD決済を登録する、iD決済で支払いをするという事は難しいことなんだろうなと、実際に初iD決済を経験して分かりました。

ただ今回の実践で、「Face IDってなに?」という状態でも、携帯端末に設定してあるパスコードで支払いすることが出来ることが分かったので、iD決済登録の部分がクリアできればメルカリポイントを実店舗で使用することは難しいことではないので、是非挑戦してみて下さい。

実店舗でメルカリポイントを使って商品を購入したい場合は、メルペイを使用することになります。

メルペイの決済方法には、

という2種類があります。

「コード決済」はPayPayを利用している方であればお馴染みの支払い方法、「iD決済」はコンビニなどiD加盟店で支払いの際にスマホをかざすだけで支払いを行うことができます。

メルカリポイントを実店舗(メルペイ)で使用する際に気になるのが、もしもメルカリポイントが足りなかった場合、現金は併用できるのかという事です。

結論から言って、コンビニでは併用できませんが、一部店舗ではメルペイ+現金で支払うことが可能です。

ただ、店頭レジなどに「メルペイ+現金併用可能」等と書かれているわけではないので、どのお店で併用できるかハッキリしていない為、よくわからない場合は、店員さんに直接聞いておくと安心です。

ややこしい事は考えたくないという方の場合は、メルペイのみで支払う環境を作ったほうがいいですね。

メルペイポイントとメルペイ残高の両方を所持している場合であれば、メルペイポイントで足りなかった金額分が、メルペイ残高から支払われる形となるので、メルペイポイントの少なさが気になる場合は、本人確認完了・支払い用銀行口座を登録し、銀行口座からメルペイ残高へチャージを行っておきましょう。

まずは、利用する店舗が「メルペイ」マークがあるお店かどうかを確認しましょう。

コード決済が利用できるお店は、

このように知っているお店がたくさんあります。

支払い時に「メルペイで支払います」と店員さんに伝え、店員さんにバーコードを読み取ってもらうか、自分でQRコードを読み取りましょう。

iD決済を利用するには、iD決済の設定が必要です。

「iD(アイディ)」とは、株式会社NTTドコモが提供するスマホやカードを専用端末にかざして支払うことができる電子マネーサービスの事です。

使えるお店も、

日本全国にある約175万台以上のiD加盟店があります。

まずは、自分が所持している機種が対応しているか確認してみましょう。

【iD対応機種】

■iOS端末

日本国内で販売されたiPhone7以上、Apple Watch Series2以上の端末で対応しています。

※設定にはiOS12.4以上のバージョンが必要です。

■Android端末

Android5.0以降がインストールされているおサイフケータイ対応のスマートフォンで利用できます。

※13歳未満のGoogleアカウントでは利用できません。

続いて、iD決済の設定を行いましょう。

■iOS端末をお使いの方

これで設定完了です。

■Android端末をお使いの方

事前に、「おサイフケータイアプリ」もしくは「iDアプリ」がお持ちのスマホにインストールされているか、最新のバージョンになっているか確認してください。

これで設定完了です。

最後に、iD決済で商品を購入する方法を説明します。

■iOS端末をお使いの方

まずは、店内に「iDマーク」があることを確認し、店員さんに「iD(アイディ)で支払います」と伝えましょう。

続いて、支払いの準備として『Walletアプリ』を起動します。

【Face IDの場合】

端末のサイドボタンをダブルクリック後、メルペイのカードを選んで顔認証を行いましょう。

顔認証後、「リーダーにかざす」と表示されたら、あとは音が鳴るまでスマホをかざすだけでOK!

※サイドボタンをダブルクリックしてもWalletアプリが起動しない場合は、[設定]⇒[WalletとApple Pay]にある[サイドボタンをダブルクリック]がオンになっているか確認してください。

【Touch IDの場合】

端末のホームボタンをダブルクリック後、メルペイのカードを選んでTouch ID認証を行いましょう。

顔認証後、「リーダーにかざす」と表示されたら、あとは音が鳴るまでスマホをかざすだけでOK!

■Android端末をお使いの方

まずは、店員さんに「iD(アイディ)で支払います」と伝えましょう。

次に端末に表示された金額が正しいかチェックし、あとはスマホをかざすだけでOK!

Android端末の場合は、特に操作は必要ありません。

音が鳴れば決済完了です。

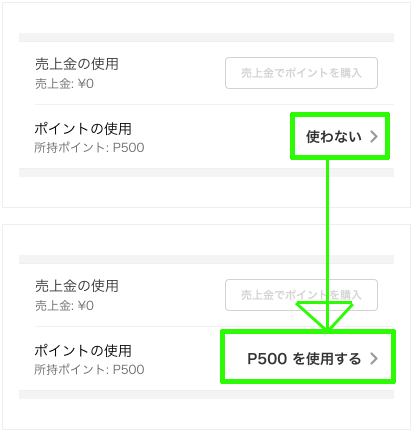

メルカリポイントをメルカリで使用するには、購入手続きを行うときに設定が必要になります。

設定方法は、アプリでかんたん本人確認が済んでいるか、済んでいないかで違うので、まずは自分がメルペイの本人確認が完了しているか確認してみましょう。

【本人確認が完了しているか確認する方法】

まず、メルペイ画面の支払い方法の項目に「ポイント」「売上金(ポイント購入)」と表示されている⇒本人確認が完了していない状態!!

【本人確認が済んでいない場合】

続いて、メルペイ画面の支払い方法の項目に「メルペイ残高」と表示されている⇒本人確認が完了している状態!!

【本人確認が完了している場合】

※使用するポイント数を指定することは出来ない!!

※購入手続き完了後に、メルカリポイントを使用することは出来ないのでご注意ください!!

アプリでかんたん本人確認とは、メルカリ・メルペイを安心、安全で便利に利用するために必要な本人確認をアプリ上で行える仕組みです。

アプリでかんたん本人確認のやり方は、

の2種類があります。

利用可能な本人確認書類は、

です。

メルカリポイントを利用するうえで注意したいことは、以下の通りです。

メルカリポイントには、ポイント有効期限があります。

メルカリの売上金で購入したメルカリポイントの有効期限は、メルカリポイントを購入した日から365日です。

友達紹介やキャンペーンで獲得したメルカリポイントの有効期限は、キャンペーンにより異なる為、[メルペイ]⇒[ポイント]⇒[有効期限]から確認しておきましょう。

メルワークで獲得したメルカリポイントの有効期限は、付与日を含めず180日間です。

数多くあるスマホ決済サービスの中から、メルペイを利用するメリットは、本記事でも紹介しましたがメルカリの売上金をメルペイ加盟店、さらにiD加盟店と非常に多くのお店で使用可能なところです。

メルペイが登場するまでは、メルカリの売上金はメルカリ内で商品を購入するか、振込申請して現金化(一部手数料あり)しか方法がなかったので、手数料(※1万円以下であれば210円)を支払うくらいであればメルカリ内で何か購入しようとするユーザーが多くいましたが、出品はするけど購入はしないというユーザーの場合はやはり使いにくさを感じる部分があったようです。

メルペイを利用するデメリットは、やはり利用しても通常還元率が無いため、お得さという部分では他のスマホ決済サービスのほうが勝っています。

数多くあるスマホ決済サービスの中から、PayPayを利用するメリットは、利用できる店舗数の多さ、そして基本還元率は0.5%ですが、PayPayカードをPayPayに登録して決済することでPayPayカード特典としてPayPayポイントが+1%もらえる為、前月のPayPayの利用状況によっては最大2.5%のポイント還元を受けることができます。

PayPayを利用するデメリットは、本人確認未設定のクレジットカードでは、1ヶ月5,000円が支払い上限となってしまうため、クレジットカード払いをしたい方は本人確認の設定が必須といえる状態です。

いつもは、欲しいスニーカーを見つけてはメルカリポイントを使ってメルカリで購入していましたが、ポイント有効期限が7日後という急いで利用しないといけないポイントがあったので、今回はメルカリではなく実店舗(メルペイ)に挑戦してみようと思い、実店舗でメルペイを使用する方法について徹底検証しました。

今回は、メルペイの中ではどちらかといえば難しい「iD決済」に挑戦し、久々にレジ前で緊張するという経験をしました。

メルペイアプリひとつで、ポイントを貯める、ポイントを使うという事ができるので、スマホ決済サービスの利用が初めての方でも「コード決済」であれば簡単にメルカリポイントを実店舗で利用することができます。

さらに、メルワークというAI学習データ作成を手伝うことでメルカリポイントがもらえるサービスが追加されたことによって、さらにメルカリポイントを使う機会が増えますので、毎日の生活をお得にするために活用して頂きたいと思います♪

【メルカリ招待コード: FTRCCC 】

※当サイトの一部記事にはPRが含まれます

話題になった第1弾「100億円あげちゃうキャンペーン」では不正利用が発生したりと問題が多かった印象のPayPayですが、現在ではセキュリティ強化によって不正利用を防ぐ対策がしっかりされています。

銀行口座を持っていないという人でもセブン銀行ATMから現金チャージすることができたり、電気・ガス料金などの公共料金の請求書をPayPayで読み取って自宅にいながら支払いを完了させることができます。

転勤や進学で新生活を始めた方や口座振替手続きの完了待ちで払込票が手元にある方など、面倒な手続きなしで利用できますので、これからスマホ決済デビューをするのであればPayPayがおすすめです!

2022年4月1日(金)より、PayPayボーナスは「PayPayポイント」へ名称変更しました。

PayPayは、カバンの中から財布を見つける、財布にいくらお金が残っているか確認する、レジで財布から小銭を出すという日頃当たり前に行っているこのような支払うという行動を簡単・便利にしてくれるが運営するアプリです。

ソフトバンクグループ株式会社、ソフトバンク株式会社、ヤフー株式会社の共同出資会社であるPayPay株式会社が運営しています。

登録ユーザー数が4,500万人を突破し、スマホユーザーの2人に1人が登録している知名度トップクラスのスマホ決済サービスとなったPayPay。

加盟店も355万カ所以上を突破し、コンビニや大型チェーン店以外にも自動販売機や公共交通期間などや圧倒的に使える場所が多いという特徴があります。

実店舗やネットストアで『支払う』という機能だけでなく、

などの機能に加え、PayPayのパートナー企業が提供するサービスをPayPayアプリから予約や注文、支払うことができる「ミニアプリ」というコンテンツがあったりと、あると便利だと思うサービスがPayPayアプリ一つに揃っているので、いくつもサービスに登録したり、アプリDLするという必要がありません。

PayPayの危険性は以下の通りです。

不正に入手したゆうちょ銀行口座をPayPayに登録し、ゆうちょ銀行に預けていたお金を不正引き出しされる問題が発生している事が分かりました。

2020年だけで17件、総額141万円という被害が発生していましたが、この被害額はPayPayが全額を補償するようです。

ゆうちょ銀行絡みの不正利用が発表された経緯には、「ドコモ口座」と「ゆうちょ銀行」それぞれの本人確認の甘さが原因で不正引き出しされたと指摘されています。

犯人が不正に入手した個人情報を利用し、ドコモ口座に登録したメールアドレス宛にセキュリティコードが送信され、そのセキュリティコードを口座開設の手続き画面に入力するだけなので、メールアドレスの数だけドコモ口座を開設することができるという状態でした。

そして、フィッシング詐欺サイトに被害者自ら口座番号や暗証番号を入力してしまい悪用されているパターンや、暗証番号の総当りも今までの方法とは異なり「0916」という数字を不正で入手した口座番号に当てはめていきヒットした口座で不正引き出しするという方法があるようです。

【暗証番号を3回間違えたらアウト】だから安心なんて、もう関係ありません。

この固定した数字の総当りなら、銀行口座Aも銀行口座Bも銀行口座Cも暗証番号を間違えた回数は1回なので、銀行側もあやしい利用とは分からないという事です。

では、どうしてPayPayでこのゆうちょ銀行絡みの不正引き出しが発生したかというと、

PayPayにゆうちょ銀行を登録する場合、

この情報を入力することができればPayPayとゆうちょ銀行口座の紐付けが完了します。

PayPayの説明によると、この作業は金融機関側での本人確認での本人確認となるようで、一部のユーザーに対してはこれに加えPayPay側による本人確認も実施されていたようですが、通常は【銀行口座登録=本人確認】といった感じで、銀行口座の情報さえあればOKという状態でした。

ドコモ口座とあまり変わらないレベルじゃないのか⁉と思われた方もいらっしゃるかもしれませんが、ドコモ口座を開設するには「dアカウント」が必要ですが、そのdアカウントもドコモユーザー以外の場合だと、個人情報を入力する必要はありますが、フリーメールアドレスを登録するだけで完了してしまうので、いくらでもdアカウントも作成できてしまいます。

しかしPayPayの場合は、PayPayのアカウントを作成する際に【携帯電話番号】を入力し、その携帯電話番号宛に届いたメール内の認証コードを入力する必要があるので、dアカウントのようにアカウントを作りやすいというものではありません。

ただ、この携帯電話番号という問題を突破できてしまえば、あとは不正に入手した口座番号などでPayPayにチャージするだけ…。

という状態でしたので、PayPayは9月より一部のユーザーだけでなく、対象を拡大し「かんたん確認」という本人認証が完了しないと金融機関口座をPayPayに登録することができない仕様に変更しました。

「かんたん確認(eKYC)」とは、書類や本人の顔写真など必要な情報をPayPayアプリ上で登録し本人確認を行う方法です。

また、PayPayにゆうちょ銀行を登録する際に「かんたん確認」を全導入して以降、不正利用は発生していないようです。

かんたん確認が導入されることにより、

という手間が発生するため、気軽に登録できるという感じではなくなってしまいました。

銀行口座からチャージできなくて、残高38円しかないんだけど…。

セブン銀行ATMでチャージするにはセブン銀行の口座開設しないといけないんだろうし…。

このように今めっちゃ困っている方はこちらへ!

2020年9月16日からゆうちょ銀行口座の新規登録、PayPayへのチャージが一時停止されていましたが、ついに2021年1月20日13時に再開される事が公式サイトで発表されました。

この発表後SNSでは、

などいろいろなコメントが投稿されていました。

ゆうちょ銀行口座をPayPayに登録することの危険性に関しては、

という方法で利用者が本人で、なりすましで利用できないように対策をした上での再開なので口座登録する事の危険性はかなり減りました。

続いて気になるゆうちょ銀行側のなりすまし対策ですが、ワンタイムパスワードで本人確認をするという方法を導入するようです。

ただ、ゆうちょ銀行に登録している電話番号と一致しないとワンタイムパスワードが通知されないようです。

もっと詳しくゆうちょ銀行口座をPayPayに登録する危険性、ゆうちょ銀行とPayPayの連携が解除されたある理由、ゆうちょ銀行が導入したワンタイムパスワードについて知りたいという方は、こちらの記事をご確認ください。

PayPayを使うには銀行口座登録は必須なの?

結論から言って、絶対に銀行口座を登録しないとPayPayが使えないというわけではありません。

アカウント作成も、アプリDL後に携帯電話番号とパスワード、認証コードを入力するだけで完了します。

チャージ方法も、銀行口座以外に「セブン銀行ATM」「ヤフーカード」「ヤフオク!・PayPayフリマの売上金」「ソフトバンク・ワイモバイルまとめて支払い」と豊富にあります。

アカウント作って、チャージさえ出来てしまえば、あとは支払うだけなので銀行口座を登録しないとPayPayが使えないというわけではない事を分かって頂けたと思います。

しかし!!銀行口座を登録しないと、

という事になります。

ヤフーカードを持っている、ヤフオク!やPayPayフリマを利用している、ソフトバンク・ワイモバイルユーザーのいずれかが該当する人のほうが少ないのでは?と思うので、銀行口座を登録したくないという方の多くはセブン銀行ATMからの現金チャージを考えるのではないでしょうか?

実際、ドコモ口座事件によってPayPayに登録していた銀行口座からのチャージが一時停止になってしまい、必要なときにはセブン銀行ATMからチャージを何回かしましたが…かなり面倒です。

元々コンビニへ行かない人間なので、PayPayのチャージのためだけにコンビニへ行くって出来そうで出来ないなと実感しました。

そうなると、やはり銀行口座からのチャージがラクなんですよね。

でも、PayPayを悪用してゆうちょ銀行から預金を不正引き出しする事件もあったし銀行口座登録するの不安ですよね。

そこで、口座情報を登録するのは危険なのか⁉万が一被害に遭ったときに補償してもらえるのか⁉について徹底検証したのでぜひご確認ください。

"PayPayで自動車税が払える"という事を最近知った方に注意してほしい点があるので、PayPayによる自動車税の支払いに興味がある方は確認しておいたほうがいい情報となります。

自動車税が支払える自治体は多く、全国42の都府県で対応しています(2021年5月現在)。

現在【未対応】の地域は以下の通りです。

以上、1道5県がまだ対応していませんが全国でPayPayによる自動車税の支払いが可能になる日も近いのではないでしょうか。

PayPayで自動車税を支払うメリットは、

です。

自動車税を支払う為だけに外出するのも正直面倒ですし、例え外出中だとしても「また今度にしよう」と寄り道すら面倒なこともあるので、自宅で、しかも自分の好きな時間に支払いが出来るって便利ですよね♪

メリットに"PayPayポイントがもらえる"と記載しましたが、PayPayポイントの還元率はPayPayをめちゃくちゃ使いこなしていないと還元率がアップしないので、基本となる0.5%還元という状態の方が多いと思います。

※自分の還元率を確認したいという方は、[ホーム]⇒[PayPay STEP]でチェックしてみましょう。

『自宅にいながら、24時間いつでもPayPayで自動車税払えて便利だな~。

で、納税証明書は貰えるんだよね?』

車検をするときに必要となる【納税証明書】なので、おトクさよりも納税証明書が貰えるのかのほうが気になると思います。

PayPayのヘルプを確認したところ、

《ご注意》

・PayPayでのお支払いの場合、領収書や納税証明書は発行されません。

・車検が近く納税証明書が必要になる場合は別の手段でお支払いください。

という記載がありました。

1つ目の「PayPayで支払う場合、納税証明書は発行されない」は理解できますが、2つ目の「車検が近く納税証明書が必要になる場合は別の手段でお支払いください」とはどういう意味なのか?

通常、コンビニなどで納付書を提示し納付した場合は、納税通知書に添付してある納税証明書にもハンコが押してもらえ、その納税証明書を使って車検を受けたり、車を売却します。

しかし、先程も言いましたがPayPayで支払いをすると納税証明書が発行されませんが、電子データ上納税は完了しているため、県税事務所から国土交通省(車検事務を取り扱う)に納税情報を渡すことによって、車検時に必須だった納税証明書の提示が省略できるようになりました。

※ただし、自動車税の対象となる乗用車等に限るやり方で、軽自動車税(軽自動車及びバイク)はいままで通り納税証明書が必要となるのでご注意ください!!

我が広島県を確認したところ、平成27年4月から国土交通省と広島県のシステムが連携され、自動車税の納付確認が電子化されていました。

しかし注意点に、

- 納付日からシステム反映までに概ね1週間から10日程度(クレジットカードで納付した場合は概ね3週間程度)の日数が必要となります。

- この間に車検等を受ける方は金融機関等の窓口やコンビニで納付していただき、納税通知書添付の納税証明書を提示してください。

と記載されていました。

この説明により、先程どういう意味なのかと疑問だった「車検が近く納税証明書が必要になる場合は別の手段でお支払いください」と「車検が近いと納税情報の反映が確認できないことがあるので、車検が近い場合は別の手段でお支払いください」がイコールになりました。

自動車税は、5月上旬に納付書が届き、5月31日までに支払いをしないといけないというスケジュールなので、いまからPayPayの請求書支払いで自動車税を払ってみようと考えている方の中で、車検や売却が近い方は実は納税証明書が必要だったという危険性があるので注意してください!!

PayPayの社名や、ロゴを悪用したフィッシングサイトが確認されています。

本物そっくりな偽サイトから不正サイトに誘導し個人情報を入力させようとするものです。

対策方法としては、不審だなと思うメールは開かず削除する、メールに記載のURLにはアクセスしない、PayPayアプリのリンクから確認するようにしましょう!

手口としては、宅配業者などを装って偽サイトにアクセスさせ、スマホを乗っ取るアプリをダウンロードさせる。

そしてスマホを乗っ取ると、SMSなどあなたに送信された情報を盗み見るというものです。

対策としては、

※特に、「電話番号発信」「発信先の変更」「連絡先の読み取り」「テキストメッセージ(MMS)」の受信」「テキストメッセージ(SMS)の受信」「テキストメッセージ(SMSまたはMMS)の読み取り」「テキストメッセージ(SMSまたはMMS)の編集」「SMSメッセージの送信」が不必要に求められている場合はインストールしないでください!!

手口としては、TwitterなどSNSで実際にはチケットや品物(ゲーム機など)が無いのに譲るなどといい、PayPay残高を送る・受け取る機能やATMでのチャージ機能を使い残高を受け取ったのちに連絡がつかなくなるという詐欺事件が確認されています。

対策としては、

取引相手が信用できる相手か、慎重に確認しましょう!!

また見知らぬ相手との残高のやり取りは大変危険なのでおすすめしません!!

もう、これは諦めるしかありません。

事前に「メンテナンスやるよ」と分かっている場合は、午前3~5の間など多くの方が寝ている時間帯に行ってくれるので大混乱とはなりませんが、多くの方が利用している時間帯の緊急メンテナンスは「PayPay使おうとしたのにメンテ中かよ…」という危険性があります。

PayPayでの支払いやめて現金で支払えばいいじゃん!と思うかもしれませんが、中にはPayPayで支払いを行うつもりでスマホだけしか持ってきていない方もいらっしゃいます。

paypay緊急メンテナンス?で使えず!うちみたいな飲食店はどーしたらいいの?現金を持ち合わせていらっしゃらない先ほどのお客様、商品をお渡しし、会計できず。お名前電話を聞いて・・・お持ち帰りいただきました。(-_-x)そーするしかないですよね???

— たこちゅう 本店 (@tacocchu) 2018年12月13日

商品購入であれば「じゃあやめます!」で済む話かもしれませんが、飲食店でガッツリ食事した後にレジ前で「緊急メンテナンス中」と知った…もうこれはお店の方とかなり密な話し合いになるでしょうね。

緊急メンテナンスの対策としては、ちゃんと財布を持ち歩くか、利用しているスマホ決済サービスすべてにそこそこの金額をチャージしておく事ですね。

財布は忘れてもスマホは忘れないくらい、いつも持ち歩いているスマホですが、どこかへ忘れたという経験はありますか?

私も子供を乗せていたカートの上に置いたまま、買い物を済ませスマホごとカートを返してしまい、スマホの為にサービスセンターに行ったことがあります。

駅のトイレでスマホを忘れ、改札口から出れなくなってしまい、トイレに入っている人に渡してもらった事もあります。

PayPay残高が残っているスマホを置き忘れた…

考えただけで、鳥肌モノですよね。このような大事件が起きても慌てずにPayPayを一時的に利用停止してもらいましょう。

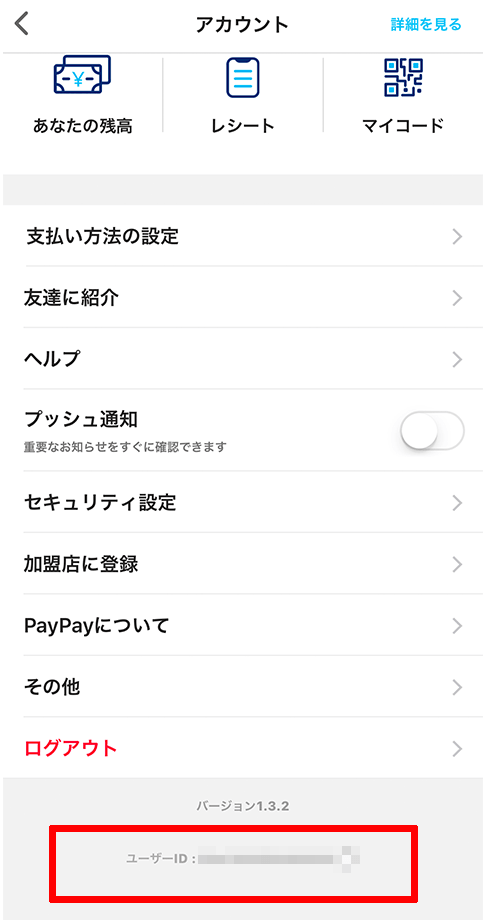

この手続きを行う為に必要な情報が、下記の2つです。

ユーザーIDは、アプリ左上のメニューアイコンをタップし、アカウント画面の一番下に小さくユーザーIDの記載があります。

PayPay携帯電話紛失・盗難専用窓口

電話番号:0120-990-633

営業時間:24時間受付/土日祝祭日を含む365日

上記電話番号にPayPayを利用している本人から連絡をし、登録電話番号とユーザーIDを伝えてお客様情報を確認後、アカウントの停止処理を検討するということです。

スマホをどこかに忘れる、誰でも考えられる事です。

PayPayに連絡する事でアカウントの一時停止をしてもらえるようですが、その前に自分でも不正利用の対策はできないのか検証しました。

まず、2019年4月現在ではPayPayの初期状態では誰でも利用できる状態という危険性があります。

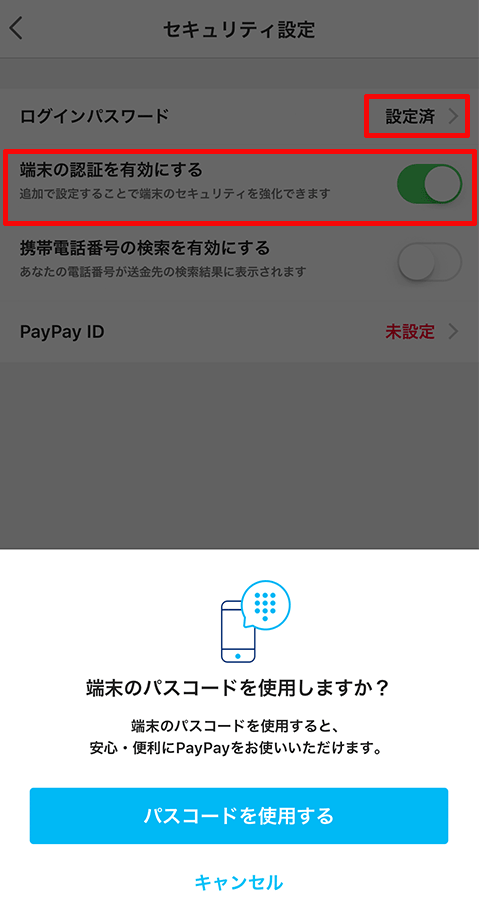

LINE Payであれば初めの状態から起動時にパスワード入力をしないといけない仕様だが、PayPayの場合は自分で[アカウント]からセキュリティ設定を行う必要があります。

私が勘違いした事があったので、もしかしたら1人くらい同じ勘違いをしている方がいるかも…という事で記載しておきますね。

[アカウント]→[セキュリティ設定]でログインパスワードを設定したので、端末の認証を有効にする事でPayPayを使う度にそのログインパスワードを入力するものだと思っていました。

しかし、端末の認証を有効にしてPayPayを起動してみると、要求されたのは[パスコード]でした。

あれ?PayPayでパスコードなんて設定したっけ?と悩んだのですが、「端末のパスコード」としっかりと記載してありますね。

まさかPayPayで設定した事以外のセキュリティ設定を求められると思っていなかったので、すぐには思いつきませんでした。

では、ログインパスワードとは何だったのか?という事が気になり調べてみると、PayPayからのお知らせに気になるものがありました。

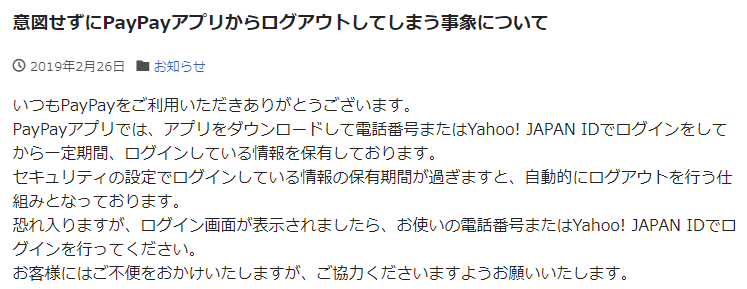

意図せずにPayPayアプリからログアウトしてしまう事象について

PayPayアプリでは、アプリをダウンロードして電話番号またはYahoo!JAPAN IDでログインをしてから一定期間、ログインしている情報を保有しております。セキュリティの設定でログインしている情報の保有期間が過ぎますと、自動的にログアウトを行う仕組みとなっております。恐れ入りますが、ログイン画面が表示されましたら、お使いの電話番号またはYahoo!JAPAN IDでログインを行ってください。

レジ前でこれはかなり焦ります。

PayPayは、携帯電話番号とパスワードを入力して登録しますが、ここで入力したパスワード=ログインパスワードではない?

私の記憶では、[アカウント]→[セキュリティ設定]でログインパスワードが"設定済"か"未設定"か確認できる箇所があるのですが、セキュリティ設定をしようと思った時にこの部分が"未設定"だったと思うんです。

つまりPayPay登録時に入力したパスワード=ログインパスワードではなく、登録後にログインパスワードを登録する必要があるという事なのではないかと思います。

未設定の状態で、ログアウトしてしまえば「パスワードってなんだっけ?」状態になるのは当たり前で、結局[パスワードを忘れた場合]からパスワードを設定または再設定するという手間が発生するわけです。

いつログアウトしてしまうか分からない為、登録直後または今からでも[アカウント]→[セキュリティ設定]をタップし、ログインパスワードを設定するか、ログインパスワードの記憶が定かでなければ再設定しておく事をオススメします!

・いまからでもログインパスワードを設定または再設定して、いつ自動ログアウトされてもいいように分かる状態にしておきましょう。

・Yahoo!JAPAN IDを利用してPayPayに登録した場合は、PayPayアカウントのパスワード設定は不要です。

PayPayを登録している携帯電話を解約する場合や、一時的にPayPayを利用しない場合は、登録情報の削除やログアウトをするようにしましょう。

[Yahoo!JAPAN IDとの連携解除]

[クレジットカードの削除]

[ログアウトする]

アカウント画面の下部に[ログアウト]の表示があるので、そこからログアウトする事ができます!

Yahoo!JAPAN IDとの連携やクレジットカード情報を削除しても、PayPay残高は消えないので、再度ログインする事でPayPay残高を利用することができます。

携帯電話番号を変更する場合は、以下の手続きを行う事で変更前に利用していた情報を新しい携帯電話番号に引き継ぐことができます。

すでに携帯電話番号を変更してしまい、継続したいPayPayアカウントにログインできない場合は、専用のカスタマーサポート窓口(0120-990-635)へ電話で問い合わせできます。

[携帯電話番号の変更方法]

今まで使っていたスマホと、新規で契約したスマホの両方がある状態でないと正しくPayPayの引き継ぎができないという事になるので、携帯電話番号が変わる機種変を行う場合は特に注意が必要です!

以前は「携帯電話番号の変更」や「PayPayに登録したアカウントを削除」することができませんでしたが、2019年4月時点で確認した時には両方できるようになっていました。

アカウント解約・削除前に確認しておいてほしい注意点は以下の通りです。

すべて同意できる方のみ、アカウントの解約・削除を行いましょう。

[アカウント解約・削除方法]

PayPay(ペイペイ)の使い方・やり方をPayPay初心者の方にも分かりやすいように初級~上級に分けて解説します!!

まずは、PayPayでできる基礎的なサービスについて解説します。

スマホ決済サービス「PayPay」といえば、代表的なサービスがバーコードやQRコードを読み取って支払いをする【決済サービス】です。

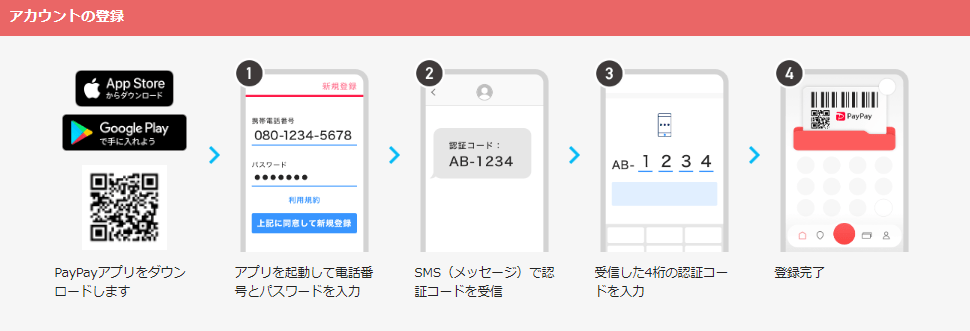

PayPayで決済サービスを利用する為には、まずPayPayアプリをダウンロードし、登録する必要があります。

家族やお友達に「PayPayについて教えて」って言われたけど…いざ人に説明しようとすると頭真っ白になっちゃう。

そんな人におすすめしたいPayPayの基礎部分だけをまとめた記事を作成したので、これさえ読めばPayPayがマスターできる「PayPayはじめかたガイド」を確認しながら説明すればバッチリです!

PayPayの登録は簡単に終了します。

まずは、App StoreかGoogle PlayでPayPayのアプリをダウンロードして起動してください。

PayPayアカウントを登録するには、以下3つの方法があります。

基本的には携帯電話番号とパスワードを入力して登録することが多いと思います。

アカウント作成の手順は以下の通りです。

PayPayで支払うという機能を利用する為には、

以上7つのチャージ方法の他に、LINEのLINEポイントクラブからLINEポイント(25P~)をPayPayポイントへ交換することもできます♪

基本、7つのやり方から自分に合った方法でチャージし、お買い物をしていきます。

PayPay残高が足りないからとPayPay残高+クレジットカードというように「PayPay残高と他の支払い方法」を併用する事はできないので、利用前に残高を確認して少なければチャージしておきましょう。

続いて、セブン銀行ATMからPayPayに現金チャージする方法をご紹介します。

セブン銀行口座がなくても、全国約25,000台のATMで現金チャージすることが可能、しかも24時間いつでも手数料無料でチャージすることができるというメリットがあります。

送金機能やわりかん機能で使用できる【PayPayマネー】として残高が加算されるので使い勝手が良いですね(本人確認必要)。

【セブン銀行ATMからのチャージ手順】

下記で各チャージ方法の手順について画像付きで詳しく解説しています。

銀行口座からチャージをする、PayPay残高(PayPayマネー)を出金するという場合は、事前に本人確認が必要となります。

上記いずれかの本人確認書類を利用して本人確認を行います。

運転免許証・運転履歴証明書による本人確認には、顔写真を撮影する必要があります。

申請自体には2分程度ですが、審査には本人確認申請後最短当時から3日程度かかるので余裕を持ったスケジュールで本人確認申請を行う必要があることを覚えておいてください。

ホーム画面の[アカウント]⇒右上の[詳細]⇒[本人確認・口座確認]⇒本人確認書類を選択⇒[はじめる]をタップ⇒運転免許証の撮影⇒顔写真撮影⇒利用者情報を入力⇒申請という流れになります。

【PayPayに銀行口座を登録する】

■登録の前に準備するもの

通帳/キャッシュカード/暗証番号/ワンタイムパスワードなどの情報が必要

※必要な情報は各銀行によって異なります。

ヤフーカードですが、2022年4月1日より「PayPayカード(旧Yahoo!JAPANカード)」に名称変更されました。

PayPayカード(旧Yahoo!JAPANカード含む)は、本人確認サービス(3Dセキュア)の登録が完了しているという条件付きですが、PayPay残高にチャージできる唯一のクレジットカードです。

PayPayへ登録する方法もその他カードとは異なり、「PayPayあと払い」に登録することで、PayPayアプリで[支払う]ボタンを押した時に「PayPayあと払い」が表示されるようになります。

PayPayにヤフーカード以外のクレジットカードを登録することも可能で、

の2種類であれば登録できます。

ただPayPayカード(旧Yahoo!JAPANカード含む)のようにPayPay残高へチャージするという使用方法ではなく、登録したクレジット情報を利用してPayPayで支払いをするという使用方法になるので、わざわざ財布からクレジットカードを出さなくてもPayPayで簡単に支払いができる機能だと思ってください。

いまでは簡単になった【銀行口座の登録】ですが、以前は銀行口座を登録する作業が大変でした…。

以下の事が全部済んでないと銀行口座の登録ができなかったんです。

やること多すぎて、一様やってみたものの「これであっているのか?」とすごく不安でしたもん。

その頃に比べると簡単にPayPayを始めることができるようになったので、あの頃登録の難しさからPayPay利用を断念した人はもう一度チャレンジしてみましょう!

PayPayでの支払い方は全部で3種類あります。

【QRコードを見せる(お店が読み取る)】

※このバーコードとQRコードが表示されている画面にある[支払い方法]でPayPay残高での支払いになっているか、クレジットカードでの支払いになっているかを確認し、ちゃんと希望の支払い方法に設定されているかを確認してください!

【お店のQRコードを自分で読み取る(スキャン支払い)】

先程の、店員にバーコードを読み取ってもらう決済方法とはことなり、お店のレジにあるPayPayのQRコードを自分で読み取る必要があります。

大きくことなる点は、お店のQRコードを自分で読み取るパターンの場合は、金額を自分で入力し、入力した画面を店員に見せてから決済を行う必要があるということです。

ドラッグストアやショッピングセンターでも、こちらの方法で決済することが多々あるので手順をよく確認しておきましょう!

Twitterでよく目にしたのが「PayPay残高で支払おうとしたのに、クレジットカードで決済された」というもの。

このような状態にならない為にも、レジに行く前に[支払い方法]を確認しておきましょう!

初級編までは、PayPayのアカウント登録・チャージ方法・支払い方法について学んできました。

続いて中級編では、支払い上限・ポイント還元について説明していきます。

PayPay残高には、出金・送金・割り勘に使えるもの使えないもの、有効期限が短いものなどいろいろな種類があり、まず初心者の人がつまづくであろうポイントです。

【PayPay残高の種類】

2022年4月1日(金)より、PayPayボーナスは「PayPayポイント」へ名称変更しました。

PayPayの場合、別途「本人認証サービス(3Dセキュア)」の設定を行うことでクレジットカード支払いの上限金額をアップさせることができます。

利用可能額は以下の通りです。

| 支払い上限金額 | ||

| 支払い方法 | 過去24時間 | 過去30日間 |

| PayPay残高 | 50万円 | 200万円 |

| PayPayあと払い | 50万円 | 200万円 |

| 青いバッジが付いている+本人確認設定済みクレカ | 25万円 | 25万円 |

| 本人確認済みクレジットカード | 2万円 | 5万円 |

| 本人確認未設定クレジットカード | 5,000円 | 5,000円 |

PayPay残高であれば50万円、3Dセキュア設定前のクレジットカードの場合は5千円、3Dセキュア設定後のクレジットカードの場合は2万円までであれば過去24時間で利用することができるという利用制限があるので、自分がどのくらい使えるのか確認したうえで利用するようにしましょう。

※「青いバッジ」については、アプリ下部の[アカウント]をタップ後の画面に記載される表示名の隣に青いバッジがついているか確認してみましょう。

青いバッジの表示条件についてはセキュリティの都合上公表されていません。

チャージにも上限があるので、チェックしておきましょう!

チャージ上限金額は、以下の通りです。

| チャージ上限金額 | ||

| チャージ方法 | 過去24時間 | 過去30日間 |

| 銀行口座 | 50万円 | 200万円 |

| セブン銀行・ローソンATM | ||

| ヤフオク"!PayPayフリマ | ||

| PayPayあと払い | 50万円 | 200万円 |

| PayPayカード

(旧ヤフーカード含む)本人確認サービス設定済み |

2万円 | 5万円 |

| PayPayカード

(旧ヤフーカード含む)青いバッジが付いている+本人確認設定済み |

25万円 | 25万円 |

| ソフトバンク・ワイモバイルまとめて支払い | 最大10万円

(毎月1日~末日まで) |

|

※「青いバッジ」については、アプリ下部の[アカウント]をタップ後の画面に記載される表示名の隣に青いバッジがついているか確認してみましょう。

青いバッジの表示条件についてはセキュリティの都合上公表されていません。

本人認証サービス(3Dセキュア)とは、クレジットカード会社のサイトで事前に本人認証サービスの利用設定やパスワードなどの登録が必要で、そのクレジットカード会社のサイトで設定したパスワードをPayPayに入力することで本人認証を行い、不正利用やなりすましを防ぐ仕組みのことです。

本人認証サービス(3Dセキュア)については下記をご確認ください。

クレジットカード会社のサイトで本人認証サービスのパスワードを設定しただけでは、本人認証の登録は完了していません!

必ずPayPayアプリ右下の[アカウント]をタップし、[お支払い方法の管理]から対象のクレジットカードを表示させ[利用上限金額を総額する]をタップして本人認証を設定してください。

「現在ご利用を制限しております」と表示されて、決済やチャージができなかった場合、PayPay側の本人認証未設定が理由として考えられるので確認してみましょう。

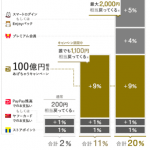

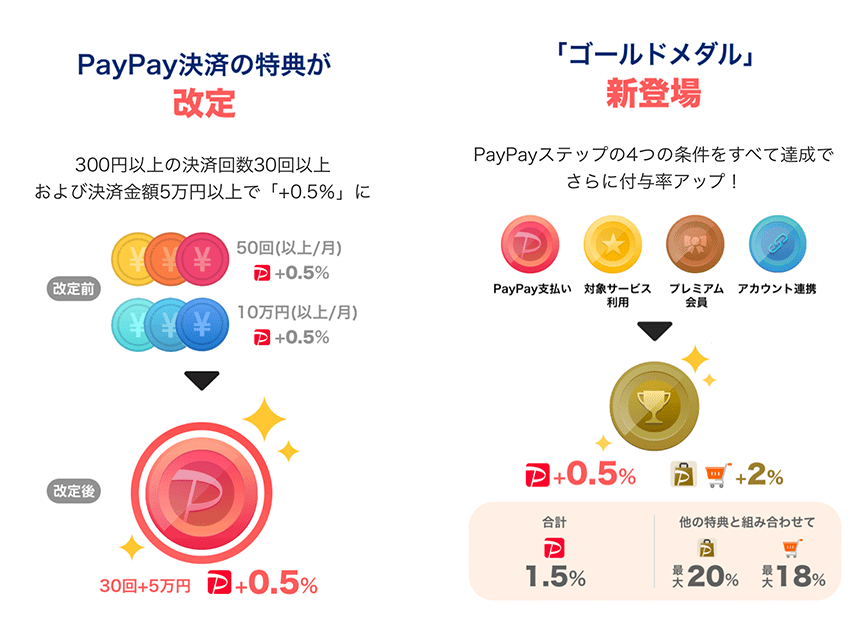

下記に「PayPayステップ」が導入されたばかりの時に検証した記事を載せていますが、PayPayの利用還元率は2020年4月から変更され1.5%⇒0.5%へ改悪されました。

その時に登場したのがPayPayステップというプログラムで、PayPayやヤフーグループのサービスを使えば使うほど還元率をアップさせることが出来るというサービス内容でした。

還元率を上げることで、PayPay決済時やPayPayモール・Yahoo!ショッピングのお買い物でもらえるPayPayポイントの付与率がアップするので、コンビニをよく利用する方であれば「100円以上の決済回数50回以上」という条件をクリアできる可能性が高いので、そのような方であればPayPay加盟店でのお買い物で0.5%+0.5%=1%還元、PayPayモールやYahoo!ショッピングのお買い物で1.5%還元という通常よりもお得な還元率でPayPayを利用できていたという感じです。

つまり改定前は、

という感じで、どちらかの条件を満たせば0.5%は還元率を上げることが可能でしたが、2021年7月1日から改定されるルールでは、

という両方の条件を満たすことで+0.5%になるので、改定前は5,000円で+0.5%アップ出来ていましたが、改定後は5万円分PayPayで支払わないと+0.5%アップが出来なくなってしまい改悪だと言われています。

また、

という4つすべての条件を満たすことで+0.5%アップすることができ、合計1.5%還元まで還元率を上げることが出来ます。

ただし今までであれば、「通常還元率0.5%」+「100円×50回+0.5%」+「10万円以上利用+0.5%」=1.5%という還元率を受け取ることが出来ていた人も、次からはPayPayで支払うだけでなく、Yahoo!関連サービスを利用しなければいけない、そして月額508円(税込)を支払う必要があるプレミアム会員にならないといけない事になるので、PayPayの還元率を最大1.5%までお得にアップさせたいという方の場合は、

という、PayPayを運営する2社のサービスを使うことが出来れば可能になります。

300円×30回という条件は満たすことが可能でも、PayPayで毎月5万円以上も利用する方って一握りだと思うので改悪だ!と言いたいところですが、普通にPayPayを利用している方で100×50回という条件や10万円以上という条件を満たすことが出来た人が何人いたのだろうか?

そう考えると、普通にPayPayを利用している人にとっては改定後の現状維持といえるでしょう。

利用していてまったく気づきませんでしたが、4月1日午前8時からは利用特典の付与率が次の付与率に変わるということでしたので、さっそく検証していきたいと思います。

2020年3月以前まではPayPayの加盟店で「PayPay残高」または「ヤフーカード」で支払いをすると1.5%のPayPayポイントを付与していますが、2020年4月以降はPayPay残高またはヤフーカードで支払いを行っても通常0.5%のPayPayポイントしかもらえなくなる。

ただし、前月のPayPay残高またはヤフーカードでの決済回数が一回あたり100円以上の支払いで50回以上達成できれば+0.5%、利用金額が10万円以上達成ならさらに0.5%がもどってくるので、最大合計1.5%還元ということになる!

このように条件を満たすことで還元率がどんどんアップするシステムが『PayPayステップ』です。

付与上限は、1回あたり7,500円相当で、1ヶ月あたり15,000円相当となる。

3月の利用状況が4月分の利用特典に反映されるため、3月のいまから決済回数と利用金額の条件を満たす必要がある。

利用特典の付与率は、コロコロ変わっていて0.5%⇒3%⇒1.5%⇒通常0.5%(最大1.5%)と、以前の還元率に戻っただけではありますが、1ヶ月100円以上の決済を50回しないといけない…、1ヶ月10万円以上支払わないといけないというPayPayに依存している人しか達成できないような条件を提示してくるPayPayの考えについていけないという「PayPay離れ」が増加する予感が…。

しかし他のスマホ決済と比較してみると、

「d払い」は、dポイントスーパー還元プログラムのクリア状況に応じて最大7%増量!

「au Pay」は、通常0.5%還元で、auスマートパスプレミアム会員のみ1.5%還元!

「LINE Pay」は、2%還元対象となるマイカラー制度の[グリーン]は1ヶ月の支払い金額が10万円以上であればいいという条件なので、PayPayの50回利用しないといけない!10万円以上利用しても1.5%還元しかもらえないという条件よりも良い条件で利用することができるので「LINE Payのほうがいいじゃん」と思ってしまいますが、ある調査によって一概にそうとは言えない結果が明らかになりました。

ICT総研の「QRコード決済の利用可能店舗数に関する調査」で、PayPayはスーパーマーケットやドラッグストア、飲食店などで一番使われているスマホ決済サービスなのに対し、LINE Payがよく利用されている店舗がコンビニエンスストアのみという結果だったため、コンビニで1ヶ月10万円使う人ってそういないと思います。

その点PayPayであれば、オールジャンルで利用する機会が多いので1ヶ月10万円もPayPayをメインの決済方法として利用していれば無理な条件ではないと思います。

100円以上のお買い物50回も、なにかいい方法があるかもしれませんね。

いま思いつかなかったので、ちょっと考えてみたいと思います。

2020年4月1日午前8時から利用特典の付与率が変わりますが、以前の付与率と比較するため参考としてこの部分を残しておきます!

PayPayでは、PayPayを使って支払いをすると利用特典として『PayPay残高』をもらうことができます!

ただし、利用したサービスよってもらえる利用特典に違いがあるので確認しておきましょう。

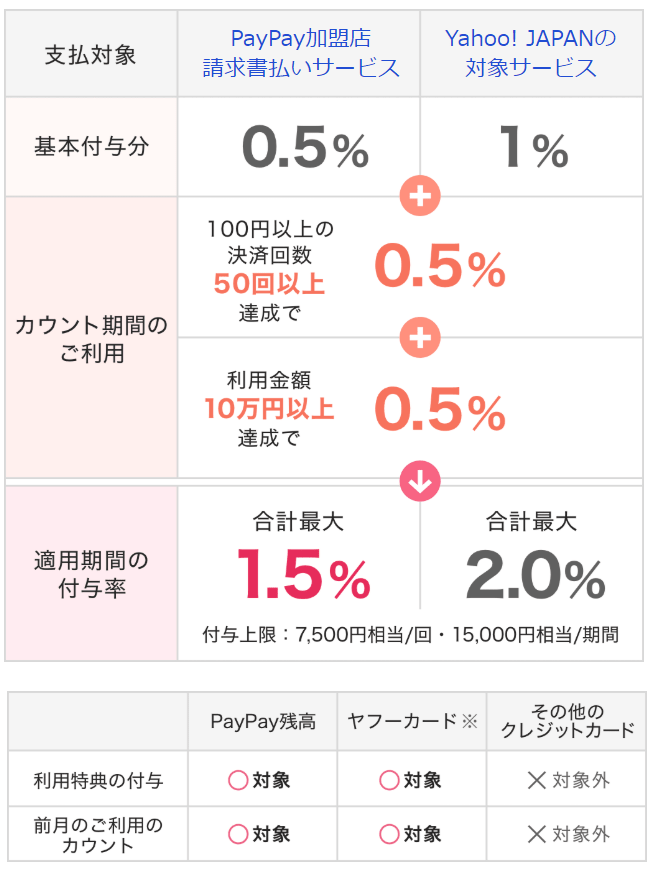

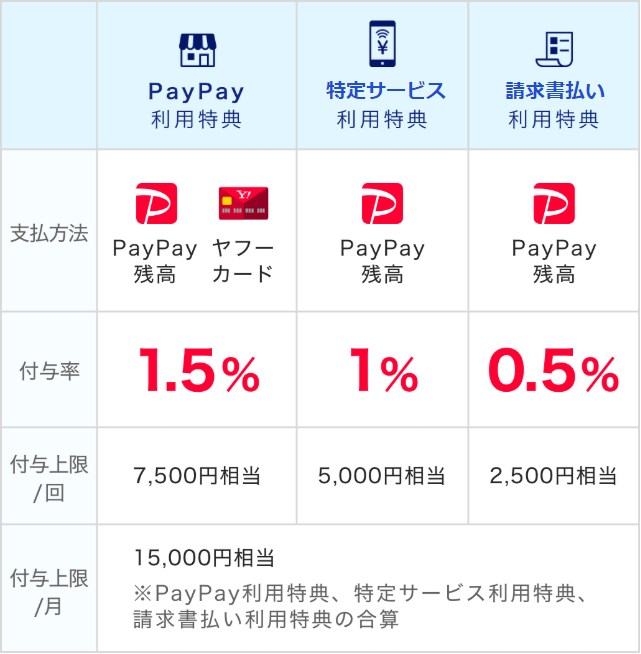

【PayPay利用特典(通常)】

PayPayの提携店で支払った場合なんかはこちらですね。

PayPay残高またはヤフーカードで支払った場合は、決済金額の1.5%相当のPayPayポイントがもらえます。

PayPayポイントの付与上限が7,500円相当/回までなので、50万円/回までは対象になります。

【特定サービス利用特典】

Yahoo!ショッピング、ヤフオク!、LOHACO、PayPayフリマ、PayPayモールなどのYahoo!JAPANの対象サービスの支払いでPayPay残高で支払いをすると、決済金額の1%相当のPayPayポイントがもらえます。

※クレジットカードでのPayPay支払いは対象外です!

PayPayポイントの付与上限が5,000円相当/回までなので、50万円/回までは対象になります。

【請求書支払い利用特典】

請求書支払いについては後ほどご紹介しますが、請求書の支払いをPayPay残高で支払うと決済金額の0.5%相当のPayPayポイントがもらえます。

PayPayポイントの付与上限が2,500円相当/回までなので、50万円/回までは対象になります。

上記の「PayPay利用特典」「特定サービス利用特典」「請求書払い利用特典」の合算となりますのでご注意ください。

中級編では、PayPay残高の種類やポイント還元、支払い上限、チャージ上限について学んできました。

続いて上級編では、PayPayで利用できるサービスについて説明していきます。

2020年11月に提供開始となった機能が「PayPayクーポン」です。

"クーポン"と聞くと割引されるというイメージですが、PayPayクーポンはPayPayの支払いに対して加盟店が任意でPayPayポイントの付与などを設定することができるというものなので、割引されるという事ではないので注意が必要です。

PayPayアプリでクーポンを取得し、対象店舗にてPayPayで支払うと自動的にPayPayポイントの付与を受けることができます。

クーポンアプリはたくさんリリースされているのですでに愛用のクーポンアプリがあるという方も多いと思いますが、PayPayクーポンを使用することでPayPay以外のアプリを立ち上げるという手間を省けるというメリットがあります。

【PayPayクーポンの操作手順】

まず、クーポンを獲得してみましょう。

続いて、獲得したクーポンを確認してみましょう。

この「Myクーポン」にクーポンを登録さえしておけば、各クーポンごとの適用条件を満たせばPayPay決済完了時にクーポンが自動的に適用されます。

ただ、お店によってはクーポン対象外となる商品がある場合があるので気になる方は店員さんに確認してみましょう。

支払い後にクーポンが適用されたか確認するには、

クーポン利用項目に特典が表示されていればクーポンが適用された事になります。

コーラは好きですか?私は大好きです。

すでに1,600万ダウンロードされているドリンクアプリ「Coke ON(コークオン)」にPayPayを登録することで、小銭がなくてもスマホがあればドリンクを購入することができるんです。

「Coke ON Pay」が使える自動販売機で、Coke ONアプリ経由でPayPay支払いをすると、

これが基本となります。

必要なアプリは「CokeONアプリ」と「PayPayアプリ」の2つ。

いま読みたいマンガはありますか?

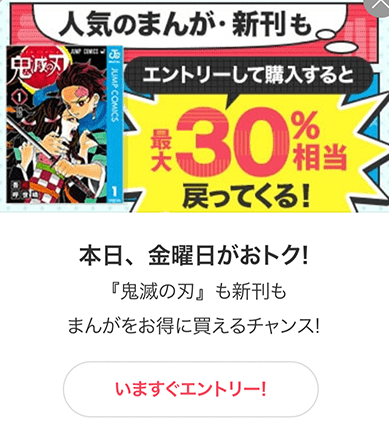

PayPayを運営するヤフー株式会社が運営する世界最大級のまんが・電子書籍販売サイト「イーブックイニシアティブジャパン eBookJapan」なら、Yahoo!プレミアム会員・全額PayPay残高決済・ソフトバンクまたはワイモバイルスマホユーザーなら最大30%相当が戻ってくるので、金曜日限定ですがお得にマンガを購入できます!!

例えば、1,000円(税込)のマンガを全額PayPay残高で支払いをすると通常20円ですが、上記の条件をすべてクリアしている方であれば300円相当が戻ってきます。

実質700円でお買い物できる、金曜日がおすすめ!

ebookjapanについて分かりやすくて詳しい解説はこちらをご確認ください。

2021年2月よりセブンイレブンアプリでPayPay決済が利用できるようになりました。

セブンイレブンアプリからPayPayで支払うには、まずPayPayアプリとセブンイレブンアプリ両方をダウンロードする必要があります。

それぞれのサービスに登録後、セブンイレブンアプリにあるPayPayアイコンをタップし連携することでPayPayでの支払いが可能となり、セブンマイルとPayPayポイントのポイント2重取りが可能になります!!

気をつけないといけないのが、他店舗でセブンイレブンアプリを使ってPayPay支払いは出来ないという事です。

セブンイレブン以外でPayPay支払いをする場合は、PayPayアプリを起動させる必要があります。

セブンイレブンのクーポンを利用する場合も、クーポンのバーコードを店員さんにスキャンしてもらった後に[PayPayで支払う]というボタンを押すだけでPayPayのバーコードが表示されるので、スムーズに会計を済ませることができます。

またPayPayのバーコードを店員さんに1回スキャンしてもらうだけで「セブンマイル」と「PayPayポイント」の両方が貯まるので、焦らなくても大丈夫です。

そんな便利になったセブンイレブンアプリですが、7Payの不正利用問題があったアプリだけあってスマホ決済サービス「PayPay」を連携して本当に大丈夫なんだろうか…と不安に思っている方はこちらの記事で危険性そしてメリットについて解説しているので御確認ください。

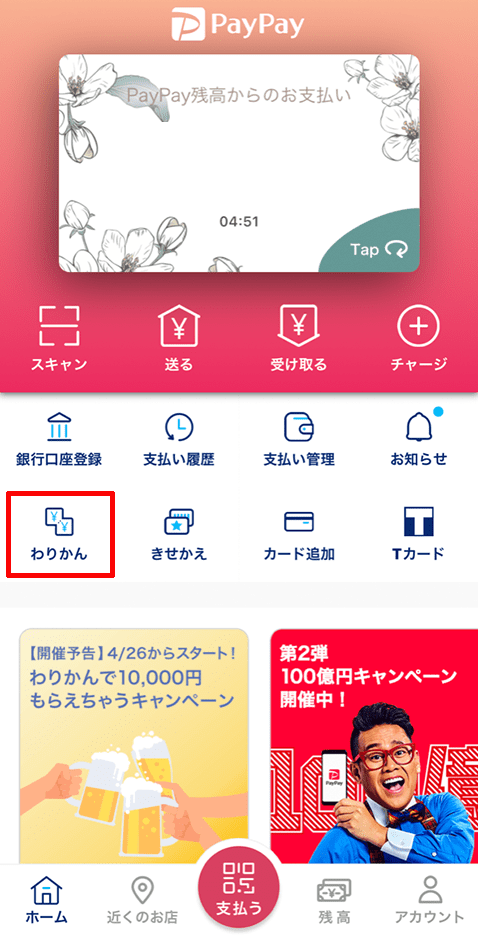

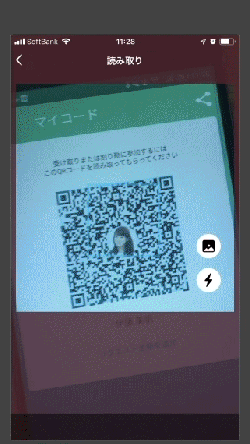

Ver.1.20.0に「わりかん機能」が追加されました。

ホーム画面の[わりかん]をタップする事で利用する事ができます。

【わりかん機能利用方法】

[作成者編]

8.お友だちのマイコードをスキャンする

9.「参加者」毎に請求額が違う場合は、支払ってもらう金額を編集する

10.[メンバーを追加する]をタップ

11.[割り勘の内容を決定する]をタップ

12.[確認する]をタップし、わりかん完了となります。

上記は作成する側のわりかん方法でしたが、参加する側がどのように「わりかん」に参加するかは下記をご確認ください。

[参加者編]

5.支払い金額を確認して[支払う]をタップ

6.端末認証で[支払う]を完了する

これで、代表者にお金を支払う事ができます。

「わりかん」の支払いに利用できるPayPay残高は、PayPayマネー・PayPayマネーライトです。

キャンペーンでもらったPayPayポイントやPayPayボーナスライトは、わりかん機能では利用できません。

PayPay残高にチャージしたPayPayマネーやPayPayマネーライトであれば、お友達に手数料無料でPayPay残高を送る事ができます。

[PayPay残高を送る方法]

以上3つの方法で、PayPay残高を送る事ができます。

最後のメールでSNSで送る方法の場合、相手がPayPayに登録していないのであれば、PayPayに登録するしか受け取る方法がありません。

受取辞退する事ができるので、どうしてもPayPayに登録したくないという方は「現金でちょうだい」と伝えましょう。

さらに、パスコードを設定した状態でPayPay残高を送る事ができるようになったので、パスコード入力しないと残高を受け取る事ができないという不正対策機能が追加されましたが、送った側が相手にSNSなどでパスコードを伝えるという手間があります。

PayPayの決済はもっぱら実店舗という人も多いと思います。

それはそうだと思います。

だって、Yahoo!ショッピングやLOHACOなどほとんど自社グループのサービスでしかPayPayをオンライン決済として使用できないですから。

しかし今後は、

このように自社グループ外のサービスでもPayPayが使えるようになります。

2019年6月から「ワクワクペイペイ」という毎月開催される、いつもどこかでお得になれるキャンペーンがスタートしました。

「100億円あげちゃうキャンペーン」「第2弾100億円キャンペーン」終了後においても、ユーザーの皆さまに「PayPay」でのお得なキャッシュレス体験をご提供したいと考え、本キャンペーンを企画しました。という説明がキャンペーン詳細に書かれていたので、100億円シリーズは一旦第2弾までで終了という事かもしれませんね。

第1弾となる6月は、全国のドラッグストアでお得なキャンペーンが実施され大変盛り上がりましたが、それ以降も加盟店・カテゴリー・地域などを毎月設定してキャンペーンが行われていますが、今となっては「ワクワクペイペイ?そんなキャンペーンもあったな」くらいの扱いになっています。

【最大付与の対象になる方法】

をすることで、最大付与の対象になることができます。

ソフトバンク・ワイモバイルのスマホの人は、追加料金なしでYahoo!プレミアムを利用することができますよ♪

あるお店で「うちはクレジットカードでは支払えない」と言われたが、レジ周辺にPayPayのマークがあった場合「PayPayで支払えばクレジットカード払いできるのでは?」という疑問がわいたのです。

PayPayの場合、クレジットカード情報を登録してればPayPay経由でクレジットカード払いをする事ができるので、実質クレジットカード対応店舗になるわけです。

クレジットカード決済を導入した場合、お店側は決済毎に4~5%の手数料をカード会社に支払っています。

PayPayを導入した場合だと、2021年9月30日までは決済手数料無料で利用する事ができます。ただその後の手数料は未定なので、ここが危険な感じがしますが。

各社によって異なりますが、他のスマホ決済の場合だとクレジットカード会社(1%)・国際ブランド(1%)・決済センター(1%)・決済代行会社(1%)と合計3~4%の手数料を支払っているので、PayPayの無料期間が終了した際には、この辺りの手数料が必要となる可能性が高いでしょう。

それでも、クレジットカード決済を導入するよりはコストがかからない為、今後スマホ決済を導入する店舗が増え、「クレジットカードは使えないけど、PayPay経由でクレジットカードは使えるよ」と現金主義の方には謎の暗号のような会話が増えそうな予感がします。

以前はPayPay残高を出金する機能はありませんでしたが、現在ではPayPay残高を出金することが可能になりました!

ただし、PayPay残高を出金するには【本人確認】が必要になります。

【出金方法】

PayPay残高の出金は、100円から可能です。

PayPay銀行(旧:ジャパンネット銀行)への出金には手数料は無料ですが、PayPay銀行以外の金融機関に出金する場合は100円の手数料が必要になります。

2021年4月30日まで現金4,500円が貰えるおトクなキャンペーンが実施されている「PayPay銀行」に興味がある方はこちらの記事で詳しく解説しているので御確認ください。

LINEPayに先を越されていた「請求書払い」ですが、ついに9月2日より一部の請求書に対応しサービス開始されました!

電気・ガス・水道料金などの公共料金の請求書(払込票)に記載されているバーコードを読み取るだけで24時間いつでも支払うことができるため、支払いのためだけに外出しなくてもいいというメリットがあります。

2020年5月現在、677の地方公共団体や事業者(自治体408、水道局269)と55の電気、都市ガス事業者の公共料金、232の民間企業による物流、サービスの通信販売などの請求書(払込票)でPayPayを利用することができます。

「PayPay残高」で支払い可能な事業者はこちらからご確認ください。

PayPayで請求書支払いを行うには、

支払いに使えるのは「PayPay残高」のみで、クレジットカードで支払うことはできません。

PayPayで請求書支払いをすると、支払額の0.5%のPayPayポイントが翌月20日前後に付与されますが、実際クレジットカードで支払ったほうが還元率が高いです。

LINEPayの場合、ポイント還元対象外ではありますが、30万円までであれば税金を請求書支払いで利用することができます。

『PayPayの場合、サービス開始直後ということもあり公共料金しか支払うことができないので、今後の対応次第ではPayPay一本でスマホ決済サービスが完結してしまいそうです。』

以前このように書かせていただきましたが、ついに【請求書支払い】に新サービスが導入されました。

1月17日からは、ついに通信販売の請求書(払込票)にも対応!!

多くの方が知っている通販サイトだけを抜粋すると、

など27社の通販販売に対応し、1月中には約80社の通販販売などにも対応予定です。

1回お試しで…という気持ちで購入した商品の場合、クレジット情報を入力するのが不安と感じる人やクレジットカードをもっていないという人の場合、次に選択候補に上がるのは「コンビニ決済」ではないでしょうか?

いちいち外出するという手間が確かにありますが、クレジット情報をむやみに入力したくないという安全面を一番に考えるのであればこの方法が最適なのではないでしょうか?

そのような場合でも、PayPayに対応している通販サイトでの購入であれば、いつもコンビニに持っていく請求書(払込票)にあるバーコードをスマホで読み取るだけで支払いが完了します!

5月にはついにNHKの受信料などがPayPay請求書払いに対応しました!

還元についてですが「PayPay請求書支払い」を利用することで、支払額の0.5%が還元されますが、クレジットカード利用特典のほうが1%以上だったりと高いことのほうが多いと思います。

そんなときお持ちの携帯電話がソフトバンクであれば、「ソフトバンクまとめて支払い」に対象のクレジットカードでの支払いを設定すれば、PayPayにチャージした金額分が月々の携帯利用料金と一緒に請求されます。

月々の携帯利用料金の引き落としがクレジットカードなので、クレジットカードの利用特典を受け取ることができます。

さらに「ソフトバンクまとめて支払い」からPayPayにチャージすると【PayPay残高】として付与されるので、そのPayPay残高を利用して「PayPay請求書支払い」のサービスを使えば0.5%還元とダブルでポイントを獲得することができますよ♪

初級・中級・上級とPayPayの使い方について説明してきましたが、ここからは「超上級編」となります。

PayPayをもっとお得に使いたいという人はぜひ挑戦してみてください。

『QuickPoint(クイックポイント)』というサービスに無料登録するだけで、最大1万円相当のPayPayポイントがもらえるスクラッチをもらうことができます!

QuickPointってなに?と思っている人もいることでしょう。

実は2019年9月にリリースされたばかりのポイントサイトなのでまだ多くの方には知られていないサービスなんですけど、実はPayPayポイントにのみ交換できるポイントサイトなんです!

つまり…『PayPay専用のポイントサイト』と言えるサイトです。

多くのポイントサイトに登録してきた私からすると還元率が高いわけではないので物足りなさもあるのですが、無料会員登録やアプリダウンロードといった広告を利用すると「交換」という手間がなくPayPay残高にPayPayポイントが追加されていくという魅力があります!

2020年4月15日(水)より、一部のユーザーのみ利用申し込みができる「PayPayあと払い(一括のみ)」ができるようになりました。

自分が対象かどうか確認する方法は、PayPayアプリのトップに[あと払い]アイコンが表示されている方は対象となります。

PayPayあと払いとは、支払い時にPayPay残高がなくてもチャージ不要で買い物ができる機能で、利用額は翌月にまとめて支払います!

[あと払い]アイコンが表示されている人は、そのアイコンをタップ後に表示される画面から利用申し込みを行うことができます。

私の場合は、アイコンを確認したけどありませんでした。

案の定、対象になる条件については開示されていない為、なぜ対象外なのか?という理由を知ることはできません。

問い合わせしても教えてくれません。

現在は一部のユーザーのみの利用ですが、2020年夏以降にはすべてのユーザーが利用申し込み可能となる予定ですが、利用には審査があるので申し込みしたからといってすべての人が利用できるわけではないのでご注意ください。

※18歳以上(高校生除く)の方に限ります。

期間中にPayPayあと払い(一括のみ)利用分の清算時にかかる手数料300円(税込)/月が無料となります。

期間:4月15日(水)11:00~7月31日(金)23:59

自分のお金を使わずPayPay生活を楽しむ=『ポイントサイト』が手っ取り早いと思います。

私もポイントサイト歴6年になります。

ポイントサイトとは、簡単に説明すると「ショッピングや無料会員登録、アプリダウンロードなど広告利用することで謝礼としてもらえるポイントでお小遣いを稼ぐことができる」‼

一定のポイントが貯まると現金やAmazonギフト券、iTunesコードなどに交換することができます。

「ポイントサイト」と「PayPay」がどこで繋がっているかというと、先程説明した通りポイントサイトで貯めたポイントは「現金」に交換することができます。

現金に交換する方法として、

という方法があります。

ここでピンッときた人もいるでしょう。

ポイントサイトの現金化の方法って、PayPayのチャージ方法と同じなんです。

つまり、ポイントサイト→銀行口座振込→銀行口座からPayPayにチャージもできますし、ポイントサイト→セブン銀行ATM交換→セブン銀行ATM受取り→セブン銀行ATMから現金でPayPayにチャージという方法もできます!

面倒だと思いました?

ポイントサイトでは、ショッピングや有料会員登録など出金が必要な広告もありますが、100%還元なんかの広告であれば出金した分のポイントが丸々還元されます。

そして、無料会員登録やアプリダウンロードなど完全無料で利用することができる広告もあるので、このような『無料広告』で獲得したポイントをPayPayにチャージすれば、PayPay決済でお買い物した商品はすべて無料で購入できることになります。

さらにPayPay残高で購入した場合、支払い金額の1.5%がPayPayポイントが付与されますが、この付与分は丸々黒字ということになるんです。

「PayPayをはじめようと思うけど、ヤフーカードを所持していないのでヤフーカードがほしい!」というときこそポイントサイトを利用すべきです!

ポイントサイトを経由してからヤフーカードを発行すると、12/23現在であれば「げん玉」というポイントサイトで4,500円相当のポイントをもらうことができます。

カード発行するだけでですよ?すごくお得だと思いませんか?

このように、日常生活で必要なもの、見積もり、契約などをポイントサイト経由で行えば無理なくポイントを貯めることができますよ♪

PayPayのライバルといえる存在は「LINEPay」「楽天ペイ」の2社でしたが、PayPayの勢いは止まらずスマホ決済サービスで右に出るものがいない状態となりました。

現在では、

LINEPayはクーポンアプリのような状態。

楽天ペイは期間中楽天ペイが使える店舗であればずっと5%還元が魅力的。

このような状態で、PayPayもですがここ最近魅力的なキャンペーンというのは開催されていません。

それでもPayPayを使ったほうがいい利用として、加盟店の多さがあります!

【スマホ決済サービス+加盟店が多い=普段遣いしやすい】ということ。

スマホ決済サービスを利用するのであれば普段遣いできないと何の意味もないですもん。

滅多に使わないアプリをスマホに入れておくほうが、よっぽどスマホの容量がもったいないです。

で、あれば普段遣いしやすい「PayPay」を利用すべきです‼

2020年9月に発覚した「ドコモ口座事件」。

事件の詳細はこちらで詳しく解説していますのでご確認ください。

PayPayで銀行口座からチャージできないと何が問題なのか分かりますか?

答えは「不便」だからというシンプルな答えですが、PayPayのメリット部分を一気に崩壊させてしまうレベルの重要な問題だと思います。

ゆうちょ銀行をはじめ、多くの銀行口座からPayPayへチャージできなくなった事でSNS上では、「銀行口座からチャージできなくて結局現金で支払った」「ヤフーカードも持ってないしめちゃ不便」など、スマホ決済サービスが普及するまではチャージ方法が分からない、いちいちチャージするのが面倒などの問題がありましたが、慣れてしまえばチャージも簡単に出来ますし、なにより自宅にいながら銀行口座の残高をPayPayへ移動できるという利便性から、"スマホ上で完結する"という魅力に多くの方がハマりました。

その結果、いままでの現金払いのときのように財布の中のお金が少なくなった時にATMまでお金を引き出しに行くという面倒な行動をしなくてよくなり、レジ前で時間をかけて財布からお金を出さなくてよくなり、現金払いでは貰えない特典ももらえるようになったりと多くのメリットを我々は知ってしまいました。

その最中での"銀行口座からのチャージ一時停止"は、利便性が無くなったスマホ決済サービスをわざわざ使う意味ある?という問題まで発展するのです。

クレジットカードからのチャージは、ヤフーカードからでないと無理なので、自分が普段使いしているクレジットカードからチャージすることができません!

銀行口座からのチャージが停止している今、銀行口座からどうしてもチャージしたいのであればチャージできる銀行口座を開設する必要があります!

では、チャージできる銀行口座も持ってない、ヤフーカードも持ってない人の場合、PayPayへチャージする方法は他にはないのでしょうか?

実は、セブンイレブンに設置されているセブン銀行ATMから現金チャージができるのですが、Twitterでは「セブン銀行の口座開設しないといけないのかな?」というチャージできる事は知っているけど、そのチャージ方法までは知らないという方がチラホラいらっしゃいました。