お小遣いサイトの危険性を検証!!小遣い稼ぎ » モバイルペイメント »

※当サイトの一部記事にはPRが含まれます

PayPayアプリには支払うという機能以外にも、「お買い得商品」というPayPayボーナスが貰えるお得な商品情報が掲載されたミニアプリ等もあります。

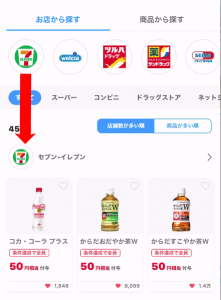

お買い得商品というミニアプリでは、対象製品が写真でズラーと掲載されているのでお得に購入できるものが何か分かりやすいですし、セブンイレブンなどお店から探すことも可能なので自分がよく利用するお店でいま実施されているお得なキャンペーン情報を収集できるというメリットがあります。

企業側にも登録者数4,500万人を突破したPayPayユーザーへ自社商品を購入するよう訴えかけることができるというメリットがあります。

そこで今回は、PayPayユーザーにも企業にもメリットが多い情報がたっぷり掲載されている「お買い得商品」の危険性、そして使いたくなる4つの理由について検証しました。

PayPayアプリ内のミニアプリ「お買い得商品」の危険性は以下の通りです。

「お買い得商品」を簡単に説明すると、キャンペーン主催者の企業が実施しているPayPayボーナスが貰える期間限定のキャンペーン情報をまとめたミニアプリです。

PayPayが絡むキャンペーンは、

などのキャンペーン情報が細かく記載されているので、PayPay絡みのキャンペーンに参加した経験がない方の場合、興味はあるけどキャンペーン条件が理解できず参加するのを諦めてしまうという危険性があります。

同時開催している他の総付キャンペーンの適用条件を満たす場合、キャンペーンによる付与分が変更される場合があります。

また抽選対象の商品(お酒)を購入し、同時開催する他の抽選キャンペーンで当選した場合、お買い得商品内の抽選対象とならない場合や当選した際の付与額が調整される場合があります。

PayPayボーナスは付与までに2~3ヵ月程度かかる為、忘れた頃に付与される事になります。

支払い完了してすぐには「付与履歴」に獲得予定のPayPayボーナスが表示されません。

いつ付与履歴に反映されるのかというと、PayPayボーナスの付与が完了したタイミングでお買い得商品ミニアプリ内の「付与履歴」に反映されるので、数ヶ月は何も動きがないと思って利用したほうが良いです。

PayPayのミニアプリ「お買い得商品」が使いたくなる4つの理由は以下の通りです。

スーパー、ドラッグストア、コンビニといった実店舗でのお買い物だけでなく、PayPayモールなどのオンラインショップでのお買い物でも後日PayPayボーナスが貰えます♪

アプリ下部の[探す]を利用することで、「お店から探す」「商品から探す」の2つ検索方法から対象店舗を確認することができるので、自分に合っている検索方法でストレスなくお得な情報を見つけることができます。

「商品から探す」場合は、商品がズラーと並んでいるページのこの部分↓

にあるアイコンで対象店舗を確認することが出来ます。

上記画像のアイコンの場合は「PayPayモール」でのお買い物が対象という意味になるのですが、PayPayモールの中でも対象となるストアが各商品(キャンペーン)によって異なる為、各商品ページにある[エントリーページを見る]からキャンペーン詳細ページへ移動⇒下スクロール⇒[対象ストア]確認という流れで対象店舗をしっかり確認しましょう。

※「対象ストア」に記載されていないストアや提携パートナーでお買い物をした場合、キャンペーン対象外となりPayPayボーナスがもらえません。

「お店から探す」場合は、店舗のアイコンがズラーと並んでいるこの部分↓

普段よく利用する店舗のアイコンをタップすることで、そのお店でお得に買える商品の一覧が表示されるので、個人的にはコチラの検索方法のほうが使いやすいと思いました。

ただこちらの検索方法も、対象外店舗がある場合があったり、店舗によって商品の取り扱いがない場合があったりするので、各商品ページにある[エントリーページを見る]から対象外店舗などをしっかり確認しましょう。

お買い得商品の使い方はめちゃくちゃ簡単です!!

キャンペーンの多くはエントリーが必要ですので、忘れないようにしましょう。

もしもエントリーし忘れた状態で購入した場合、キャンペーン対象外となりPayPayボーナスがもらえません。

お買い得商品には、お気に入り登録する機能があるので購入予定の商品をお気に入り登録しておくことで、お店で「あれ何買うんだったっけ?」という時にもすぐに見返すことができるので、再度検索し直すよりもかなり時短になります。

お買い得商品では、

など各キャンペーン条件を満たすことで、PayPayボーナスが戻ってきます。

普段お世話になっている店舗が「対象店舗でコカ・コーラ社対象製品をPayPayで1本お買い上げになるたびにPayPayボーナス50円分プレゼント」というキャンペーンの対象店舗だったので、実際にキャンペーンを利用してみようと思いキャンペーン詳細を確認してみたところ、

という事だったので、とりあえず対象製品を間違えずにレジにさえ持っていければ後はPayPayで支払うだけ!!

ただ気になるのは、一回の会計で対象製品を10本購入しても50円×10本=500円戻ってくるのだろうかという事。

しかし支払い後の画面で付与されるPayPayボーナスが表示されないとなると上記の方法が有効なのか判断できないので、PayPayへ問い合わせをしてみたいと思います。

結果が分かり次第、こちらにも追記したいと思います。

※当サイトの一部記事にはPRが含まれます

当サイトは、PayPayについて2018年12月に開催された「100億円あげちゃうキャンペーン」の第1弾からずっとPayPayについて検証し続けています。

そんな当サイトだから知っているPayPay残高の貯め方についてご紹介!!

2020年9月頃から2021年1月頃のPayPayは、多くの金融機関からのチャージが一時的に停止されており、セブン銀行ATMまたはヤフーカードからのチャージを余儀なくされていました。

スマホ上で銀行口座の残高をPayPayへチャージできるという利便性が話題となりPayPayを普段遣いされている方も多かったですが、当時はヤフーカードを持っていない方の場合一度外出をしないとPayPayへチャージすることができない為、その不便さから「それならレジで現金払いするよ」という意見の方も多くいらっしゃいました。

そんな普段遣いしにくい状態になっていたあの頃のPayPayでも利用できた、ある方法を利用すればスマホ上でPayPay残高を増やすことができる!そんな知らなきゃ損な貯め方があるので興味のある方はぜ挑戦してみてください♪

PayPayを運営している企業のサービスを利用することで、手っ取り早くPayPay残高を貯める事ができます。

ソフトバンクユーザーがPayPayを利用すると、以下のようなメリットがあります。

やはり、PayPayとソフトバンクの相性はピッタリなので、PayPayを普段遣いする人はソフトバンクへ乗り換えたほうがドコモやauのスマホを持っている人よりはPayPay残高が貯まりやすいのは確かです!!

PayPayモールは、ヤフー株式会社が運営するショッピングサイトで…

え?ヤフー株式会社が運営するショッピングサイトといえば「Yahoo!ショッピング」でしょ!!

確かにそうなんですが、そのYahoo!ショッピングに出店しているストアの中でも、

この厳しい基準を満たしたストアのみ掲載されているので安心・安全なショッピングサイトとして誕生したのが「PayPayモール」なのです。

さらに、Yahoo!ショッピングでお買い物するよりもポイント還元率が高くなっているので、PayPayモールでPayPay残高払いをすることで、

※PayPay・ヤフー連携とプレミアム会員登録については、条件達成後の次の利用から還元対象になりますが、対象3サービス利用とヤフーカード3万円利用は条件達成の翌月の利用が還元対象になるのでご注意ください!

ここまでは毎日対象になる特典で、『5のつく日』にPayPayモールを利用(エントリー必須)することでTポイント1%分+PayPayボーナス4%分の合計5%分のポイントを獲得することが出来ます!!

ただし、PayPayボーナスの付与上限は一人あたり5,000円相当ですので、125,000円までの注文で上限達成ということになります。

そして大注目のキャンペーンが毎週日曜日に開催される『ソフトバンクユーザーなら最大10%相当戻ってくる!/ソフトバンクユーザーじゃなくても最大5%相当戻ってくる!キャンペーン』です。

ソフトバンクスマホユーザーの方であれば、上記の最大合計12%還元に、さらに最大10%還元がプラスされ最大合計22%還元にすることも可能♪

ソフトバンクユーザー以外の方でも最大5%還元されますが、やはりソフトバンクユーザーのほうが優遇されています。

ただし、PayPayボーナスの付与上限が1,000円相当/日なので、10,000円までの注文で上限に到達してしまいます。

『5のつく日』と『日曜日』どちらのほうがおトクなのかという問題ですが、

例えば25,000円のお買い物をした場合、

| 5のつく日 | 日曜日 | |

| PayPay残高支払い(1%) | 250円 | 250円 |

| ストアポイント(1%) | 250円 | 250円 |

| PayPay・ヤフー連携(4%)※上限5,000円/月 | 1,000円 | 1,000円 |

| プレミアム会員(2%)※上限5,000円/月 | 500円 | 500円 |

| 3サービス利用(2%)※上限5,000円/月 | 500円 | 500円 |

| ヤフーカード3万円利用(2%)※上限5,000円/月 | 500円 | 500円 |

| 5のつく日(4%)※上限5,000円 | 1,000円 | - |

| 日曜日(10%)※上限1,000円/日 | - | 1,000円 |

| 合計 | 4,000円 | 4,000円 |

このように25,000円の注文をするのであれば特典の付与額は同じになるので、結論としては25,000円以下であれば『日曜日』がお得!25,000円以上であれば『5のつく日』がお得ということになります!!

ヤフー関連のサービスも先程のソフトバンクと一緒で、PayPayを運営している企業のサービスを利用することで、手っ取り早くPayPay残高を貯める事ができます。

ヤフー関連のサービスで、PayPayを使うメリットは以下の通りです。

上記の対象サービスで、PayPay残高支払いをすると決済額の1%が戻ってきます!

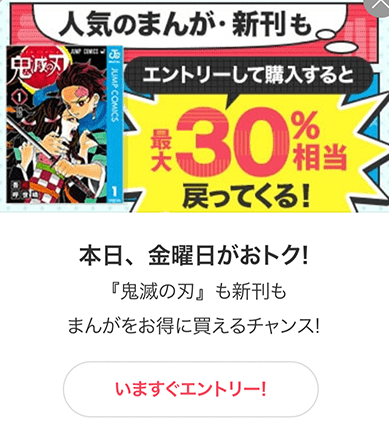

ebookjapanといえば、ヤフー株式会社が運営する無料まんが・試し読みが豊富な世界最大級のまんが・電子書籍販売サイトです。

実際の本棚のように背表紙で並べることができる機能は、漫画好きには大好評♪

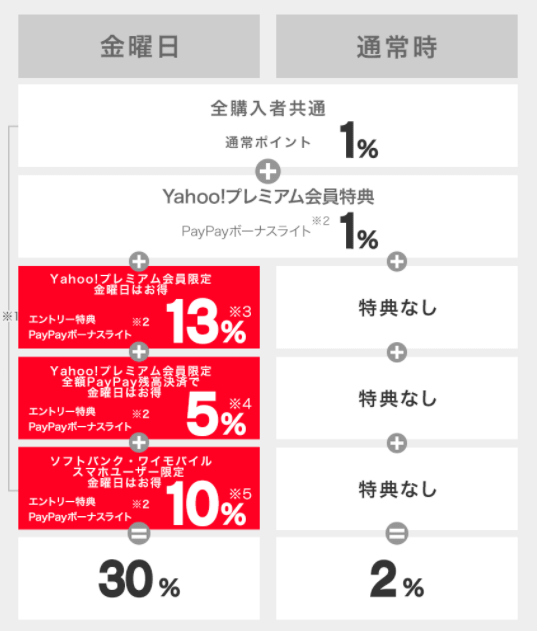

そんなebookjapanですが、毎週金曜日に全額PayPay残高で決済(エントリー必須)をすると通常時では貰えない5%分の還元を貰うことができます。

さらに、Yahoo!プレミアム会員でソフトバンクまたはワイモバイルスマホユーザーであれば最大30%還元と、好きな漫画を購入してPayPay残高をどんどん貯めるのであれば確実に金曜日がおすすめです!

\国内最大のマンガ(電子書籍)販売サイト!/

▼キャンペーンの詳細はこちらをご確認下さい▼

PayPayボーナスがもらえるポイントサイト「QuickPoint」の存在を知ったとき、「絶対、詐欺じゃん…」と思いました。

その怪しさから運営会社を調べてみると、どうもソフトバンク株式会社とヤフー株式会社が合計50%以上の株を所有している株式会社ベクターという企業が運営していることが分かりました。

取締役や監査役にソフトバンク株式会社の方が就任していることから、まったく関係の無い企業が運営しているポイントサイトではなく、ちゃんとPayPayの身内が運営しているポイントサイトなので安心して利用できます。

いつものネットショッピングや、アプリダウンロード、無料会員登録などするだけでPayPayボーナスをどんどん貯めることができます!!

実際に私も利用していますが、ポイントサイトの還元率的には他サイトのほうが高めですが、QuickPointで獲得したポイントはすぐにPayPayへ反映されるので「交換する」という手間がかかりません。

アプリダウンロードや無料会員登録はちょっと…という方でも、【アンケート】や【タイピング】でもPayPayボーナスを貯めることができるので、ポイントサイト初心者の方にもおすすめ!

\PayPayボーナスが手軽に手に入るサービス!/

↑上記URLからQuickPointに登録することで、PayPayボーナスがGETできる10連スクラッチがもらえるよ♪

PayPayボーナスをガツっと貯める事が目的であれば、やっぱりポイントサイト「モッピー」を利用するのが一番手っ取り早いです。

など、モッピーには様々なジャンルの広告が豊富にあるので、自分に合ったお得な広告を探してみましょう♪

モッピーで貯めたポイントは、500ポイント=500円相当からPayPay残高へ交換することができるので、モッピーに登録してみたけどPayPayに交換できなかったという事はまずありえません。

モッピーからPayPayへの交換は、手数料無料、リアルタイム交換なので、PayPay残高が少ないと気づいたその場でPayPayへすぐチャージ可能!!

現在のように金融機関の口座からチャージできない時には、得にありがたいですよね。

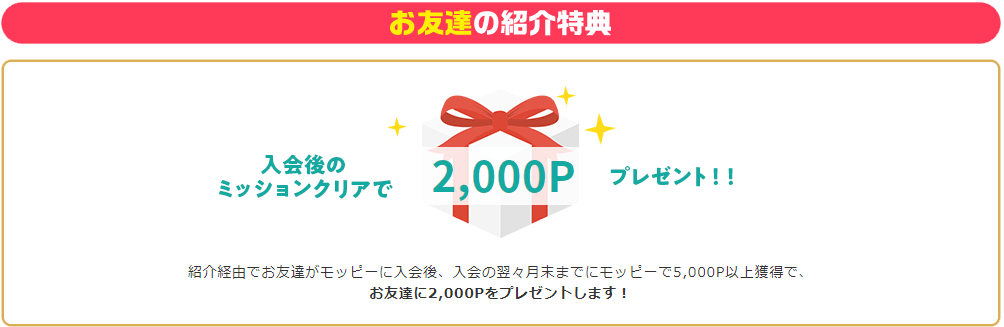

しかも、当サイトからモッピーへ新規登録すると2,000円相当のモッピーポイントがもらえるチャンスがあるので下記のバナーからモッピーに登録しないともったいないです!

\友達紹介特典をもらおう!登録はここから!/

いままでが本当に便利だったんだな…と思うきっかけとなった、金融機関口座からのPayPayへのチャージ一時停止。

"スマホ上で完結する"という利便性があるからPayPayを利用していたという人にとっても、現在のこの不便さがストレスしかないと思います。

またこれからインフルエンザとコロナウイルスの同時流行や、新型コロナウイルスの第3波によって感染者が増えていたりと、外出するのも不安な日々が始まろうとしています。

そんな時は、自宅で「QuickPoint」や「モッピー」を利用することで、PayPay残高をスマホ上でチャージすることができるので、あとはレジでスマホを提示し定員さんにピッとしてもらえば支払い完了!

第1波のときも自宅でできるポイ活の需要が高まり、ポイントサイトへ登録する方も増えました。

ネットショッピングでもポイントを貯めることができるので、自宅でゆっくりPayPay残高を貯めてみるのはいかがでしょうか⁉

※当サイトの一部記事にはPRが含まれます

コンビニ、ドラッグストア、飲食店など使える店舗が多いからこそ使いやすいスマホ決済サービス「PayPay」。

2018年10月のサービス開始以降、今もユーザー数が順調に増加しており、現在では登録ユーザー数が3,600万人を突破しています。

超話題になるほどの大型キャンペーンの実施が無くなった事で利用する機会が減ったという方も、銀行口座からリアルタイムでPayPayへチャージできるという利便性からいざという時に役立つアプリの一つではないでしょうか⁉

私の場合メインはクレジットカード払いですが、財布を出すのが面倒なときや、スマホのみ持って外出する時などはPayPayを活用しています。

当サイトの「PayPay(ペイペイ) の危険性と評判、テレビでは教えてくれない本当の話」という記事で、第1弾100億円あげちゃうキャンペーンの時期から現在までのPayPayを徹底検証しているので御確認ください。

このようにPayPayについて徹底検証しているからこそ知っている使い方も、ブログをやっていなければ「こんな使い方あったんだ!もっと早く知りたかった!」という機能を知らないまま普通にPayPayで支払いをしているだけだったと思います。

そこで今回は、PayPayの意外に知らない便利な機能について7つご紹介したいと思います。

ここで紹介している機能を実践したら「PayPayに詳しい人」として周りのPayPay初心者の方に頼られる存在になれると思います♪

PayPay残高があといくらあるのかアプリを起動しないと分からない…この行動が結構面倒なんですよね。

記憶ではあと数千円あるはずだったのに、実際は数百円しかなかったということも実際にありました。

スマホを提示するだけで支払いを済ませることが出来るという手軽さから、何も考えずにPayPayを提示して支払いを済ませている場合まず記憶にありません。

このスマホ決済サービスの「手軽さ」はメリットでもありデメリットでもある部分だと思います。

PayPay残高が足りなかった場合、その場で銀行口座からチャージする、全部現金払いにする、購入を諦めるなどいろいろな方法がありますが、出来ることならレジに並んでいるときに「PayPay残高が足りない」という事実が発覚するのは出来るだけ避けたいことですよね。

いくらすぐに銀行口座からチャージできるといっても焦りますもん。

そんな、いちいちアプリ開いてPayPay残高確認するなんて面倒!という私と同じ気持ちの方におすすめする便利機能が「ウィジェット機能」を利用した方法です。

今回ご紹介する「ウィジェット機能」はiPhone(iOS14)であれば使える機能で、ホーム画面上にPayPay残高を常に表示することも出来ますし、タップするだけでアプリをすぐに起動できるので、めちゃくちゃ便利なのでおすすめです!

PayPayのウィジェット機能では【Sサイズ】と【Mサイズ】が用意されており、

Sサイズ⇒現在の残高表示、ワンタップでPayPayのホーム画面が開く

Mサイズ⇒現在の残高表示、2つのアイコン(スキャン・バーコード)が表示されるので、ホーム画面から直接ワンタップで支払い画面を表示することが可能!

【PayPayウィジェット配置手順】

まずは、iPhone OSのバージョンが最新のものかを確認してみましょう。

確認方法は、[設定]⇒[一般]⇒[情報]⇒[システムバージョン]で現在のiOSバージョンを確認することができます。

この部分が「iOS14」以降であれば、上記のようなPayPayウィジェットを表示することが可能です。

続いて、PayPayのバージョンも確認してみましょう。

確認方法は、[設定]⇒[一般]⇒[iPhoneストレージ]⇒画面下からPayPayを探しタップ⇒アプリ名の下に現在のバージョンが表示されています。

ここまで確認できたら、やっとPayPayウィジェットをホーム画面に追加する作業になります。

簡単な設定で完了するので、ぜひ挑戦してみてください♪

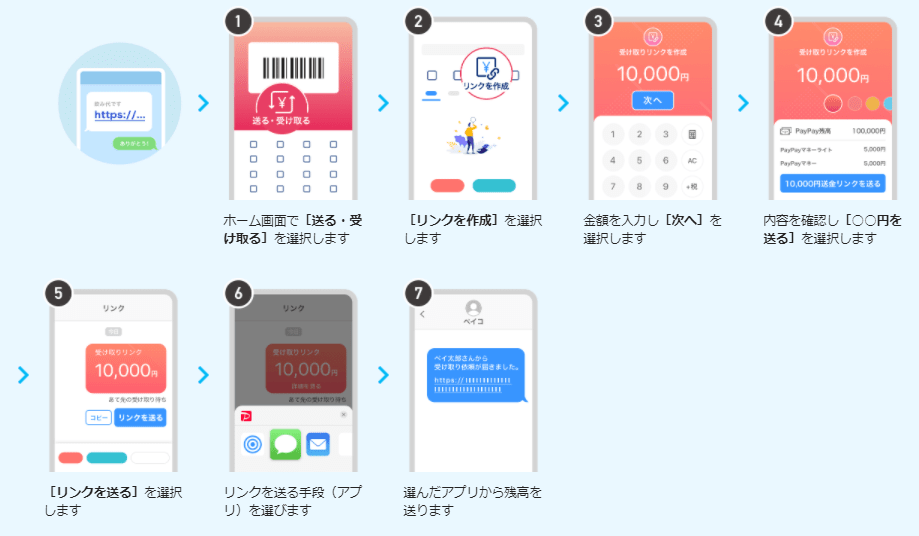

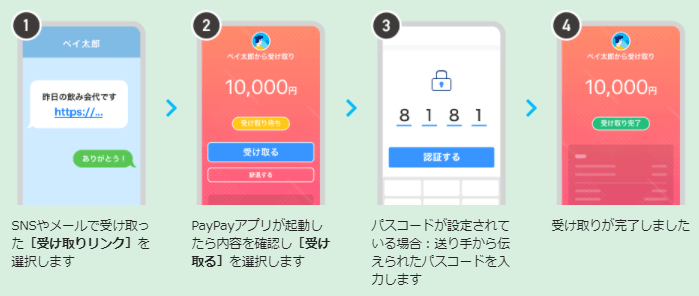

PayPayの便利な機能の一つに「送金」機能があります。

通常は、

ですが、送る相手とSNSやメールでのみ繋がっている場合や、SNSでコミュニケーションしながら送りたいという場合にも「受け取りリンク(URL)」をSNSやメールで伝えることで送金することが可能になります。

SNSやメールに受け取りリンクが届いた場合は、

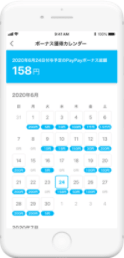

特典やキャンペーン等で獲得することが出来る「PayPayボーナス」ですが、あの時のキャンペーンで獲得したPayPayボーナスは一体いつ付与されるのだろうかと気になった経験はありませんか?

"支払いの翌日から起算して30日後にPayPayボーナスを付与いたします"と記載されてあるキャンペーンが最近ありましたが、支払い後すぐにPayPayボーナスが付与されるわけではないので忘れた頃にPayPay残高が増えて付与されたことを知るといった感じにどうしてもなってしまいます。

今度の休みにPayPayで買い物する予定があるときに、いつPayPayボーナスが付与されるのかが分かれば無駄にPayPayにチャージしなくてもよくなるので節約にも繋がると思います。

個人的に付与予定のPayPayボーナスが確認できる「ボーナス獲得カレンダー」のチェックが密かな楽しみです♪

「ボーナス獲得カレンダー」は、PayPayアプリトップ下部の[残高]⇒あなたの残高金額の下にある[付与予定]から確認することが出来ます。

この機能により貰えるPayPayボーナスが一目で分かるようになったので、おトクを実感しやすくなり「またPayPayを使ってみよう♪」とさらにPayPayでのお買い物を楽しむことができます。

初めてPayPayで支払いをしたときに「PayPay」と鳴った音量にビックリした経験はありませんか?

この支払い時の音量は自分で調節することが可能なので、自分好みの音量に設定してみましょう。

音量設定の注意点を2つ紹介すると、

あなたのホーム画面に表示されているカード、もしかしてデフォルトデザインのままではないですか?

もしも、「カードのデザインを変更することが出来る」ということを知らずにデフォルトデザインのままなのであれば、きせかえ機能を使って自分好みのカードにしてみましょう♪

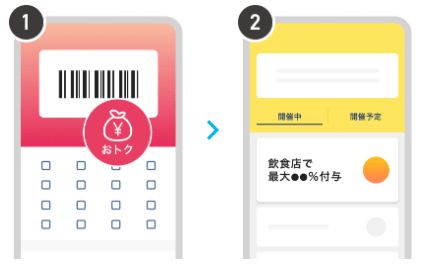

PayPayのキャンペーンに参加してみたいけど、付与上限があったりいろいろ面倒だと感じたことはありませんか?

おトクなキャンペーン開催時のみPayPayを使うという方の場合、特に付与上限内でPayPay支払いを済ませたいと思いますよね。

いままでは、キャンペーン詳細を見ながら自分でこの付与上限額なら何円分PayPayで支払えばいいんだなといちいち計算していましたが、現在では付与上限額までの残りを確認できるページが登場したので、PayPay初心者の方でも分かりやすくなりました。

キャンペーン中だからとPayPayメインで支払いをしているけど、もしかしてもう上限いってる?と不安になる前に「おトク」ページを確認してみましょう。

このページでは、開催中のキャンペーンだけでなく開催予定のキャンペーン情報も確認できるの定期的にチェックしておトクを見逃さないようにしましょう♪

スマホ決済サービスの弱点として、飲食店やスーパー、ドラッグストアの加盟店は多いですが、家賃や塾の支払いができる加盟店が非常に少ない。

家賃や塾の支払いこそ毎月必要な支払いなので、現金を用意するのも面倒、銀行ATMへ振込みに行くのも面倒、銀行口座に残高がちゃんとあるのか確認するもの面倒とストレスが多い支払いだと思います。

PayPayが使えたらいいのに…PayPayユーザーであれば一度は思ったことがあるのではないでしょうか⁉

"PayPayでは家賃や塾の月謝は支払えない"という認識のままの方も多いですが現在、学習塾や家庭教師、語学教室やエステなど12業種でPayPayが利用できるようになっています。

すでに2,000件以上(12月21日時点)の申し込みを受け付けているようなので、あなたやお子さんが通っている学習塾などもいずれ「PayPay」が利用できるようになる可能性も十分あるでしょう。

PayPay残高やクレジットカード(PayPay経由)などで支払い可能な全国300万ヵ所の加盟店にプラス、

【PayPay残高限定】

「PayPay残高限定」はチャージすることで誰でもすぐに利用できます!!

PayPayマネー/PayPayマネーライト/PayPayボーナス/PayPayボーナスライトでの支払いが対象です。

【PayPayマネー限定】

「PayPayマネー限定」は事前に本人確認をして"PayPayマネー"を利用できる状態にする必要があります。

店頭で以下の目印があるかチェックしてみましょう。

"便利な機能"ではありませんが、"PayPayがさらに便利になった"ということで紹介させて頂きました。

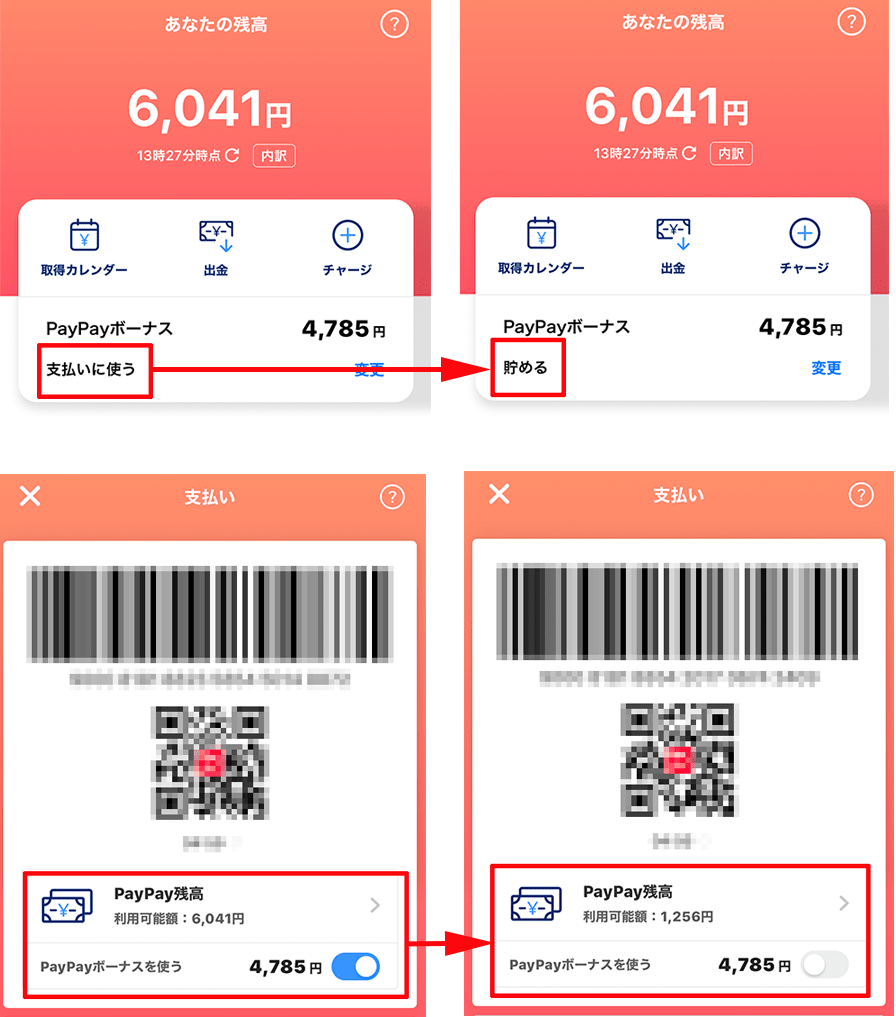

「PayPayボーナス」といえば、特典やキャンペーン等でもらえるPayPay残高で、いままではユーザーの利便性から「PayPay」での支払い時にPayPayボーナスが優先的に利用される仕組みでしたが、今後は自分でPayPayボーナスを使うか、貯めるかを選ぶことが可能になりました。

実際にPayPayユーザーからも、

という要望が多くあったようで、PayPayアプリの「残高」からいつでも簡単に変更できる新機能が追加されました。

【変更できるボーナスの使い方】

「支払いに使う」は、今まで通り支払い時に自動でPayPayボーナスが優先的に利用されます。

「ボーナス運用に自動追加」は、PayPay証券が提供する投資の疑似運用体験ができるミニアプリ"ボーナス運用"に自動追加されます。

「貯める」は、支払いやボーナス運用には使わず、日常のお買い物など好きなタイミングでまとめて利用することができます。

【ボーナスの使い方を設定】

ボーナスの使い方の変更は、PayPayアプリの「残高」または「支払う」画面から変更が可能です。

「残高」から変更する場合は、[残高]⇒[変更]⇒希望の利用設定を選択。

[支払う]から変更する場合は、[支払う]⇒バーコードやQRコード下にある「PayPayボーナスを使う」をON/OFF選択。

SNSの反応を確認してみると、

PayPay残高にボーナス分が反映されてなくて問い合わせたら、原因は「ボーナスを貯める」設定になっているからだった。

PayPay残高あるのに残高不足ってなって払えなかったけど、PayPay「ボーナスを貯める」設定になってたからっぽい。

このように、「ボーナスを貯める」という新機能によって「どうして?」という困った状態になっている方の投稿が何件がありました。

初期設定は「PayPayボーナスを使う」が選択されているようですが、よく分からずにPayPayボーナスを使うをOFFにしていたり、手が当たってしまっていたりと、新機能について利用者に浸透するまではこのような問題が発生してしまうでしょう。

また、PayPayボーナス利用設定機能を「貯める」にした場合、残高分からPayPayボーナスを減らしてほしいという投稿がSNSにあったので確認してみたところ、

確かに、[残高]画面では"支払いに使う"⇒"貯める"に変更しても、残高に変更ありませんでした。

次に[支払う]画面を確認したところ、"PayPayボーナスを使う"をONにしているとPayPay残高がPayPayボーナス込みで表示されますが、"PayPayボーナスを使う"をOFFにするとPayPayボーナスが反映されていないPayPay残高が表示されました。

つまり、PayPayボーナスを「貯める」に設定している方が、あといくら残高があるのだろうと確認するには[支払う]画面を確認することで、PayPayボーナス分を抜いたPayPay残高を知ることができます!!

今回、PayPay初心者の方におすすめする7つの便利機能をご紹介しました。

特に「ウィジェット機能」は、スマホのホーム画面でPayPay残高を確認することが出来るので、レジで「あれ?残高足りなかった」という事を回避することが可能になります。

スマホを提示するだけで支払いができるだけでも便利なPayPayですが、便利機能を使いこなしてさらにPayPayを普段遣いしたくなるレベルで便利なスマホ決済サービスに変身させてしまいましょう♪

PayPayを活用したいけど、PayPay残高が少なくて…と悩んでいる方に「PayPay残高」がどんどん貯まる方法をここだけの話で教えちゃいます。

詳しくはこちらを御確認ください。

↓↓↓

※当サイトの一部記事にはPRが含まれます

割引や無料クーポンが貰えたり、買うほどおトクになるキャンペーンがあったりとセブンイレブンをよく利用する方にとってお得なサービスが満載の「セブンイレブンアプリ」に、一番使われているQRコード決済アプリとなった「PayPay」の機能が組み込まれたとSNSを中心に話題になっています。

セブンイレブンアプリでスマホ決済サービスが利用できるようになるのは、2019年に第三者による不正利用で大問題となったセブン&アイ・ホールディングス独自のスマホ決済サービス「7Pay(セブンペイ)」以来。

いままでも、2019年7月に全国のセブンイレブンでPayPayが使えるようになり、それと同時にセブン銀行ATMからPayPayに現金チャージ出来るようになったり、セブンでPayPay支払いをすると最大1,000%戻ってくるキャンペーンが開催されたりとPayPayユーザーにとってセブンイレブンは、「PayPayにチャージする場所」でもあり「PayPay払いするだけでお得に商品を入手できる場所」でもあります。

そんなコンビニ業界で店舗数トップのセブンイレブンのアプリ機能と、スマホ決済サービス業界で加盟店・利用者数トップのPayPayの機能が、アプリ一つで完結するなら使ったほうがいいのかなと悩んでいるあなたに、セブンイレブンアプリでPayPayを使うメリットと危険性について分かりやすく解説していきます!!

PayPayについて詳しく知らないという方は、こちらの記事で徹底検証していますので御確認ください。

レジに他のお客さんが並んでいない時なら、店員さんと話ながら自分が提示したいアプリのコードを何個も自分のペースで提示することが出来ますが、コードの提示に戸惑っている最中にレジに他のお客さんが並んでしまったらどうでしょう⁉

焦って頭がパニックになってしまい、本来したかった決済方法ではない方法で会計を済ませる方もいらっしゃると思います。

なぜそんな事になってしまうのか?

その原因をセブンイレブンでのお買い物でPayPay支払いする場合で説明すると、

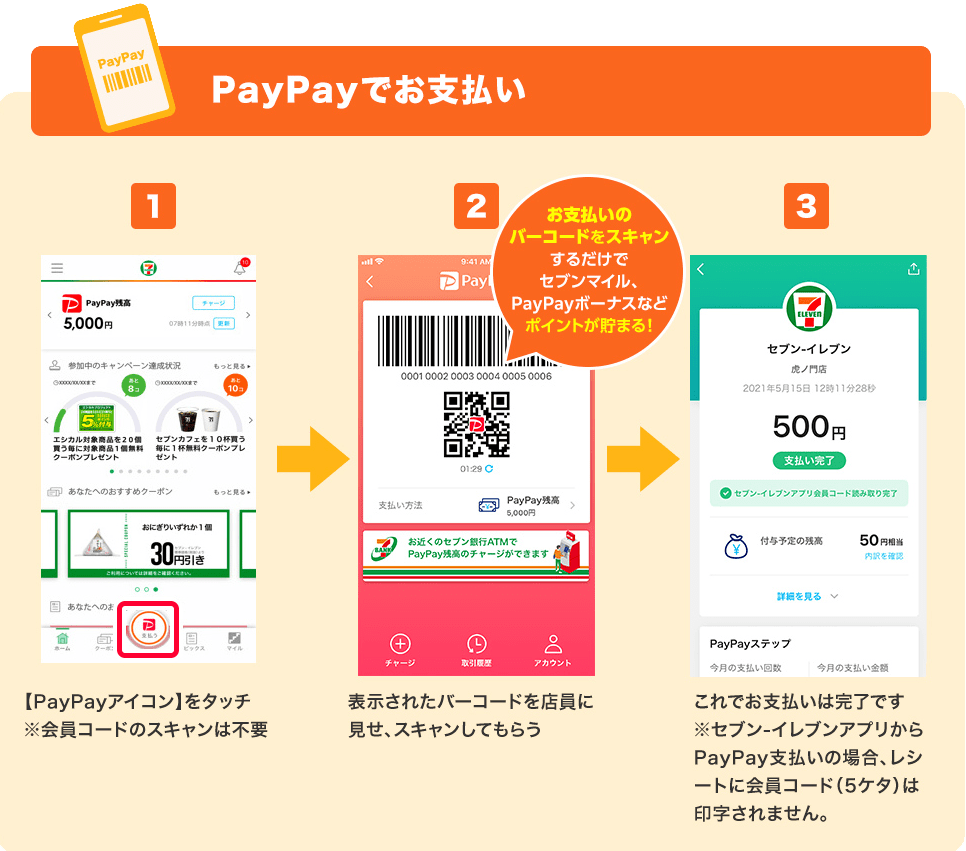

セブンイレブンアプリにある「会員コード」をセブンイレブンでのお買い物の際にレジで提示することでキャンペーンに参加できたり、クーポンを貰うことが出来るので頻繁に利用する方にとっては「会員コード提示」は是非やっておきたい行動の一つだと思います。

そして支払いに利用するPayPayアプリを起動しバーコードを表示させ提示する。

という2つのアプリを後ろに人が待っているというプレッシャーの中行わないといけないので、気になる性格の人は「誰もレジに並ぶなよ~!!」と思いながらの作業になると思います。

と、ここまでがPayPayがセブンイレブンアプリに組み込まれる前の方法になります。

そして、セブンイレブンアプリにPayPayが組み込まれた今どれだけ便利になったのかというと、

これだけでいいんです。

でもこれじゃ、ただセブンイレブンアプリでわざわざPayPay支払いしただけなんじゃないの?と思ってしまうくらい簡単な方法でしたが、大丈夫なんです!!

セブンイレブンアプリの会員コードを提示しなくても、

と、1回スキャンしてもらうだけでOKなんです♪

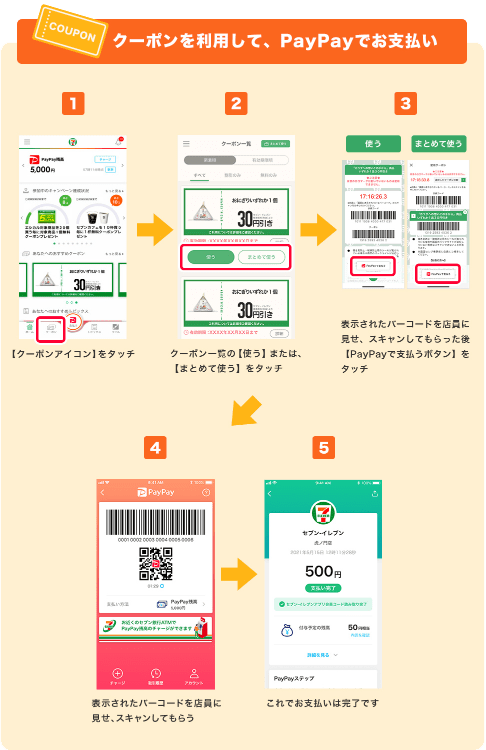

セブンイレブンアプリのクーポンを使ってPayPayで支払いをする場合は、

クーポンを提示する分、作業が多くなりますがクーポンのバーコード表示画面の下に[PayPayで支払う]というボタンがあるのでスムーズに画面を切り替える事が可能だと思います。

セブンイレブンアプリを利用している、PayPayを利用しているという方であれば簡単に連携することが出来ます。

PayPayを使いこなしている方であれば簡単な作業だと思います。

「7Pay」の不正利用という事件が発生したことでセブンイレブンアプリにスマホ決済サービスを連携しても大丈夫なんだろうかと思う人が多いようです。

あなたもその一人ではありませんか?

「7Pay」の何が問題だったかというと、

つまり、パスワード変更などにニ段階認証が導入されていなかった、そしてパスワード変更に必要な手続きメールの送信先を第三者のメールアドレスに簡単に変更可能と、メールアドレス・生年月日・電話番号が分かれば、第三者が7Payのログインアカウントでもあった「7iD」のパスワードを勝手に変更することが可能で、さらにニ段階認証が無いため第三者の端末から乗っ取ることが出来てしまいました。

第三者の端末でログインされた場合、元の端末は自動ログアウトになるだけなので乗っ取られたことに気づきにくいという事も被害を拡大させてしまった要因のひとつだと思われます。

その後、7Payを利用していない会員のパスワードも含め「7iD」のパスワードがリセットされ再設定するように呼びかけていました。

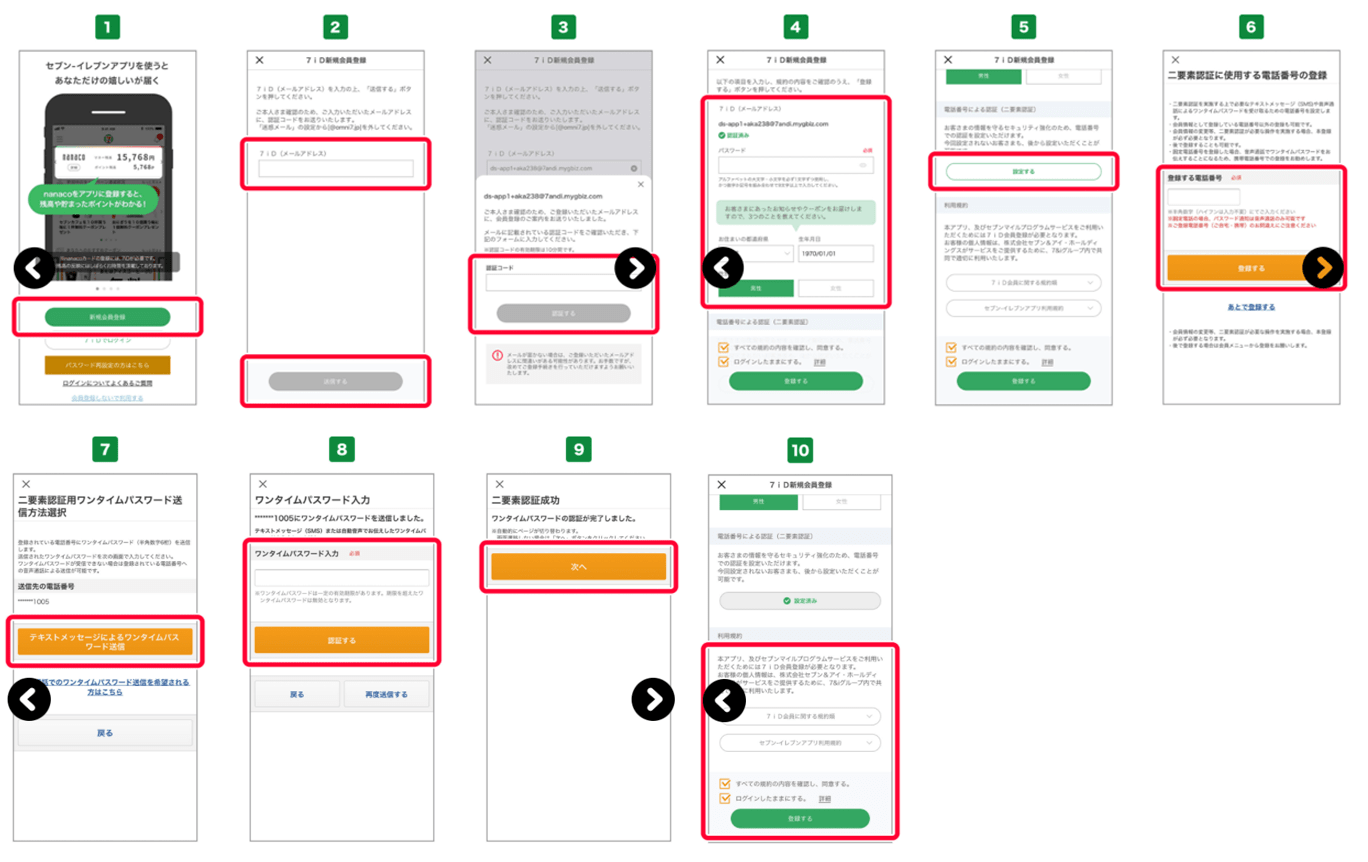

2021年現在、新規で7iDに登録するためには、

という流れになります。

メールアドレスと電話番号の認証をするとなると手間ではありますが、セブンイレブンアプリにPayPayを連携するのは不安という方は両方の認証を設定しておくことで安心して利用できると思います。

「ログイン情報」や「7iD会員情報」を変更するときには、電話番号による二段階認証が必要になります。

そのため、スマホを機種変更して電話番号が変わる場合は、事前に変更前のスマホで新たに二段階認証に使用する電話番号の「引き継ぎコード」の取得が必要になるので忘れないようにしましょう!!

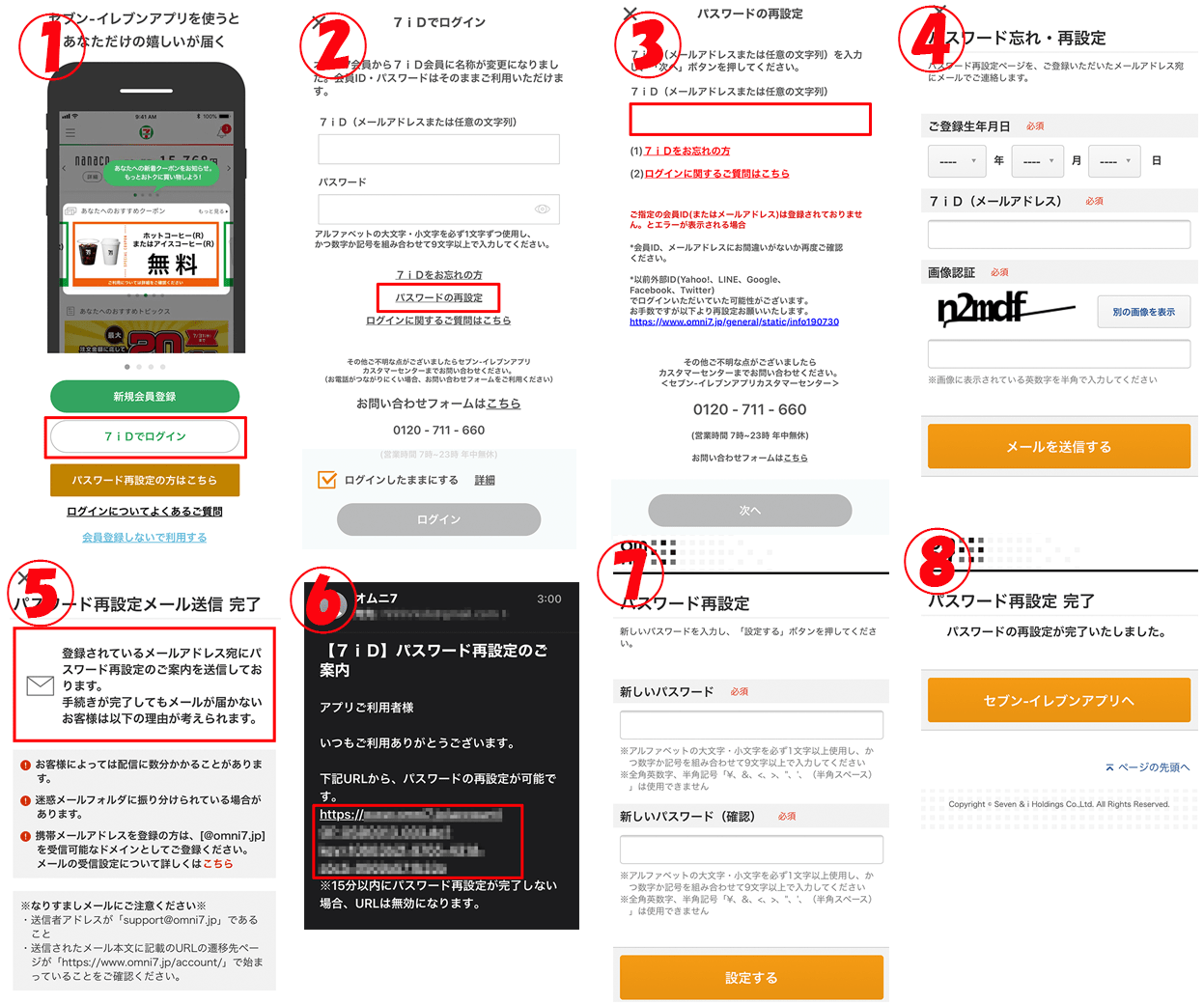

私のアカウントを一度ログアウトをして[パスワードの再設定]を実践してみました。

【パスワードを忘れた場合】

7Payでの失敗を繰り返さないため対策が取られています。

7Payのときのように登録メールアドレス以外に「パスワード再設定」が送られる心配がありません。

PayPayアプリにログインする際にパスコード入力しないといけない設定をしている状態でも、セブンイレブンアプリに表示されているPayPayボタンを押すとパスコードの入力などもなく決済に利用するバーコードが表示されてしまいます。

利便性という点では便利ですが、安全性ではどうなのか⁉

もしも他サイトに登録しているID・パスワードと同じものをセブンイレブンアプリのログインID・パスワードに設定している場合、他サイトから情報が漏洩し第三者にログインID・パスワードを知られている状態だとすると簡単にあなたのセブンイレブンアプリにログインすることが出来てしまいます。

そうなると、PayPayボタンを押すだけで決済用バーコードが表示されてしまうため、第三者が自由にPayPay残高を使うことが出来てしまうのではないか⁉

結論から言って、第三者にPayPay残高を使われてしまう可能性は低いと思います。

PayPayを連携したセブンイレブンアプリが入っているスマホ(A)とは別のスマホ(B)で、同じログインID・パスワードでセブンイレブンアプリにログインしたところスマホ(A)に連携したPayPayの情報は表示されませんでした。

スマホ(B)からPayPayにログインするためには「携帯電話番号」と「パスワード」の入力が必要なので、フィッシングサイトなどでログインID・パスワード・携帯電話番号といった情報を盗まれてしまった場合は第三者の端末でもセブンイレブンアプリにログインすることが可能で、PayPayにログイン出来てしまうのか⁉この辺りについてはPayPayへ問い合わせをしてみたいと思います。

PayPayには「ログイン管理」という、複数の端末で同一アカウントのPayPayを利用する場合にどの端末からログインし利用しているのかを一覧で確認できるサービスがあり、万が一フィッシングサイトやフィッシングメールからあなたの登録情報やSMS認証コードを不正取得され第三者に不正ログインされた場合でも、自分の手元の端末で見に覚えのない端末をログアウトさせることができるという機能があるので一度確認しておきましょう。

たった1回のスキャンで【セブンマイル・バッジ等獲得】+【PayPay支払い・PayPayボーナス獲得】が完了するのであれば、セブンイレブンを頻繁に利用する人であれば便利なサービスだと思います。

ただ、セブンイレブンアプリに表示されているPayPayアイコンからの支払いはセブンイレブンのみ可能なため、他のお店でPayPay支払いをする場合はPayPay公式アプリを起動する必要があるので注意してください。

セブンイレブンアプリにPayPayを連携させて大丈夫かなという気持ちよく分かります。

ただ7Payの事件後は「7iD」のセキュリティを強化しているようですし、また独自のスマホ決済サービスを導入されるよりかはセキュリティも保証もしっかりしているPayPayを導入してくれたほうが安心して利用できると個人的には思っています。

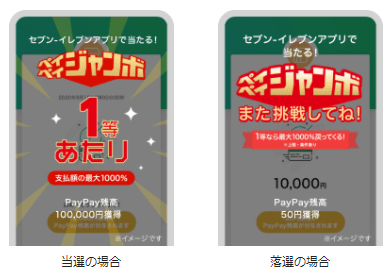

最後におトクなキャンペーン情報!!

セブンイレブンアプリからPayPayで支払うと抽選で、最大で決済金額の1,000%が戻ってくる「ペイペイジャンボ」が4月27日(火)まで開催中!!

※当サイトの一部記事にはPRが含まれます

2021年4月5日、日本初のインターネット銀行として誕生したジャパンネット銀行の社名が「PayPay銀行」へ変更されました。

ジャパンネット銀行の時代から使っている方は特に利用に変更はないようで、キャッシュカードやトークン、銀行コードや口座番号などそのまま利用できます。

ただし、PayPay銀行の主要ページのドメインが「paypay-bank.co.jp」に4月5日以降順次変更されていくので、

といったPayPay銀行を装った偽サイトが発生する可能性があるので、怪しいと思ったらメール内のリンク先の画面では決してログイン情報を入力しないように注意してください!!

偽サイト上で個人情報やログインパスワードなどを入力してしまうと、偽サイトの管理者に盗み取られることがあり大変危険です。

また、メールの差出人名は「PayPay銀行」に変更されましたが、送信元のメールアドレスのドメインは現状「japannetbank.co.jp」を継続利用しており、2021年7月頃に「paypay-bank.co.jp」に変更される予定ということです。

と、ここまで社名変更により誕生した「PayPay銀行」について説明してきましたが、本題に戻り、PayPayにPayPay銀行を登録するメリット・デメリットについて検証していきたいと思います。

また、4月30日(金)までの期間限定ですが現金4,500円が貰えるおトクなキャンペーンも開催されているので一緒にご紹介したいと思います。

ジャパンネット銀行の公式アプリ「残高確認アプリ」が、より使いやすいPayPay銀行の公式アプリ「PayPay銀行アプリ」に変わりました。

「残高確認アプリ」は口座残高や最新明細が簡単に確認できるアプリでしたが、PayPay銀行アプリではさらに利便性がアップ!!

残高確認アプリを利用していた方も、PayPay銀行アプリになってだいぶ見やすくなったと好評なようです。

【PayPay銀行アプリでできること】

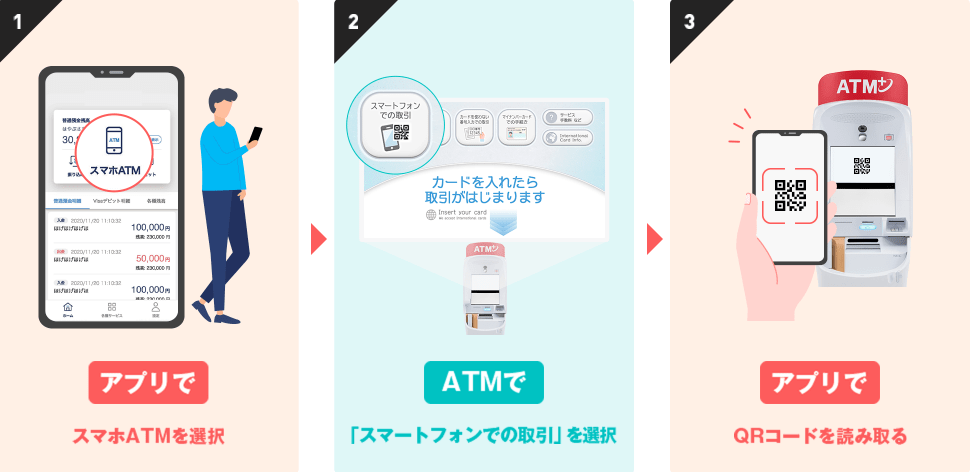

キャッシュカード不要で入出金できるとはどういう事なのか?

この方法のことを「スマホATM」と呼び、セブン銀行ATM限定の方法になります。

「スマホATM」を利用するためには事前に、PayPay銀行アプリで設定が必要になります。

設定後、入金は可能になりますが、出金を含む借り入れは初期設定から24時間後に利用できるようになるので、セブン銀行ATMへ行く前に余裕を持って設定しておきましょう。

PayPay銀行アプリで「スマホATM」を利用するためには、

の2つのアプリをダウンロードする必要があります。

【設定方法】

この面倒な作業は"初期設定"だけの話なので、初期設定完了後は手間なくスマホATMを利用することができます。

スマホATMの使い方は、簡単!!

PayPay銀行アプリでスマホATMを選択し、セブン銀行ATMの画面で[スマートフォンでの取引]を選択、あとはアプリでATMに表示されたQRコードを読み取ればOK!

スマホATMでできる取引は、

が可能です。

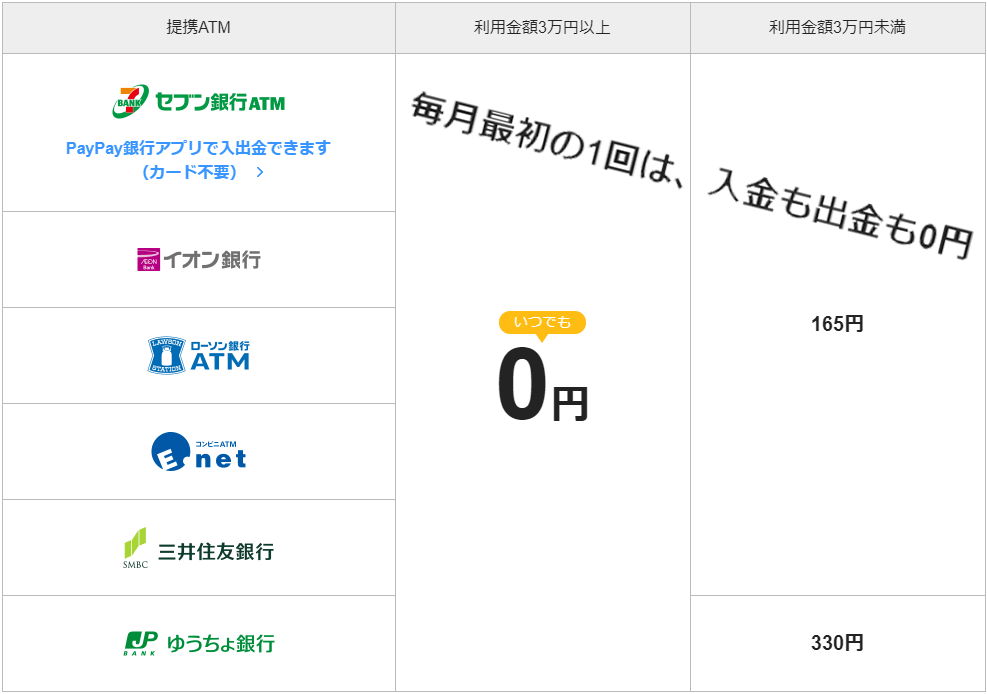

また手数料は、キャッシュカード利用時と変わらないので、

毎月最初の1回は、入金も出金も手数料無料で利用することができます!

毎月2回目からは、利用金額が3万円未満の場合は手数料がかかるようになります。

PayPayにPayPay銀行を登録するデメリットは、PayPay銀行口座を利用していない人であれば開設する必要がある!

という事でしょうか。

あとSNSでは、「PayPay銀行…名前がダサい」と社名変更したばかりという事あり、まだ利用者からは批判の声が多いようです。

あっ!あと一つありました。

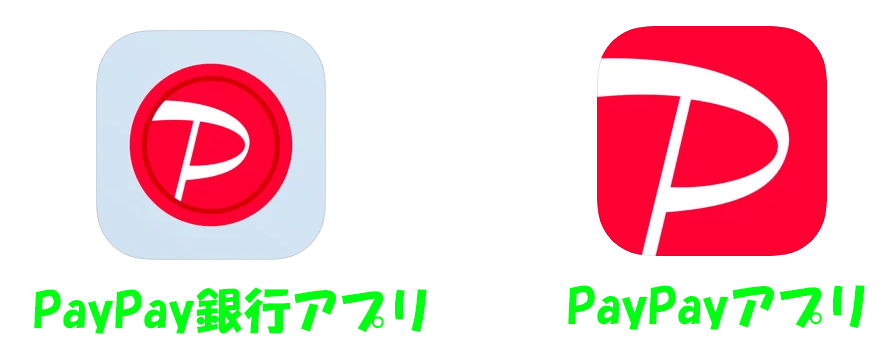

PayPay銀行アプリのアイコンとPayPayのアイコンが似ているので、近くに並べていると一瞬迷うという紛らわしさがあります。

しかし、もう少しどうにかならなかったのかと思うようなPayPay銀行アプリのアイコンですね。

PayPayにPayPay銀行を登録するメリットは、

です。

PayPay初心者の方にとって「PayPay残高」ってなにがなんだか…という感じだと思います。

同じ銀行口座からのチャージでも、本人確認をしているかしていないかで名称が変わるというややこしさがPayPay残高にはあります。

本人確認済みであれば「PayPayマネー」となり出金することが可能、本人確認をしていなければ「PayPayマネーライト」となり出金は不可能となります。

本人確認してPayPayマネーライトが「PayPayマネー」に変わって出金できるようになるなら、わざわざPayPayにPayPay銀行を登録して、PayPay銀行から出金する必要ある?と思われるかもしれませんが、PayPayから出金するには出金手数料がかかってしまうというデメリットがあります。

PayPayマネーをPayPay銀行へ出金するのであれば手数料無料で可能ですが、PayPay銀行以外の金融機関口座へ出金する場合は100円の手数料が必要になります。

ということは、

PayPay銀行以外の金融機関Aから、PayPayへチャージ(リアルタイム)し、PayPayからPayPay銀行へ出金(リアルタイム)、PayPay銀行からセブン銀行ATMを使って出金(リアルタイム)という流れが完成するので、セブン銀行ATMの利用手数料がかかる19時~翌日7時までは、この方法を使えばPayPay銀行以外の金融機関からも手数料無料(毎月最初の1回)で出金することが可能になります。

PayPayからの申し込み限定で、現金4,500円がもらえるキャンペーンが開催されています!!

キャンペーン参加の流れは、

重要な点をまとめると、

[条件1]期間内(3/5~4/30)までにキャンペーンページから口座開設を申し込み、口座を開設する

[条件2]口座を開設した月の翌月末までに、開設した口座に1回あたり15,000円以上を入金

[条件3]口座を開設した月の翌月末までに、開設した口座をPayPayチャージ用口座に登録

以上。

条件達成の翌月下旬ごろに、開設したPayPay銀行の口座に4,500円が入金されます♪

PayPayにPayPay銀行を登録するメリットは、

なので、4,500円のお小遣いに魅力を感じる方はPayPay銀行の口座開設に挑戦してみましょう♪

※当サイトの一部記事にはPRが含まれます

ゆうちょ銀行口座からPayPayへのチャージが再開されました!!

いや~長かったですね。

「やっと再開される」という嬉しい気持ちと、「セブンイレブンまでチャージしに行くのが面倒で最近はPayPayで支払う回数も減っていたし、もう再開してもしなくてもどっちでも…」という待たされすぎて興味が薄れつつあったので、複雑な気持ちでこの記事を書いています。

ゆうちょ銀行口座からPayPayを通じて不正にお金を引き出されていたことが2020年9月15日に発表され、PayPay×ゆうちょ銀行口座の「新規口座登録」「チャージ」が9月16日9:00から一時停止。

そして再開予定が2021年1月20日(水)13:00からですから、いつ再開されるのかが分からない状態で約4ヵ月待つって、めちゃくちゃ長く感じました。

今回、ゆうちょ銀行口座からのチャージ・ゆうちょ銀行口座の新規登録が再開されるにあたり、【本人確認(eKYC)】が必要になるのでその辺りの情報も分かりやすく解説したいと思います。

1月20日(水)13時にPayPayへの口座登録&チャージ再開されるのは「ゆうちょ銀行」のみのようで、ゆうちょ銀行以外の銀行については再開日程が確定し次第発表されるようです。

PayPayは、

このような不正利用対策をしていましたが、PayPayでは2020年9月に本人確認(eKYC)が必要となる金融機関の対象を拡大し、ゆうちょ銀行もその対象となりました。

不正利用が発覚したのは2020年1月以降で、9月の導入以降は不正利用は発生していないようです。

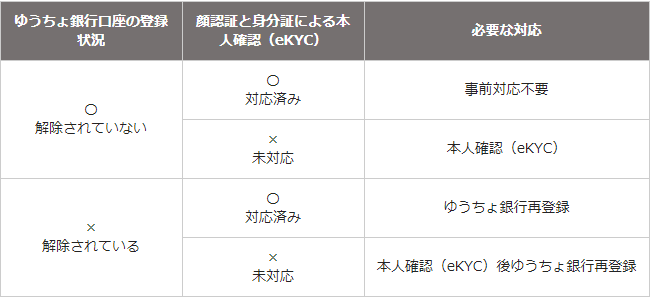

現在利用が停止されている金融機関については、あらたに銀行口座を登録する場合、および、すでに登録済みの口座の利用再開をする場合は、あなたの利用状況によりセキュリティ強化のため「顔認証」と「身分証明書」による本人確認(eKYC)が事前に必要になります。

これまでに「顔認証と身分証明書による本人確認」の手続きをしたことがある場合は、あらためて本人確認(eKYC)をしなくても新規口座登録やチャージをすることが可能です。

また、現在銀行口座からチャージ可能な金融機関については、あらたに対応の必要はなく利用し続けることが可能です。

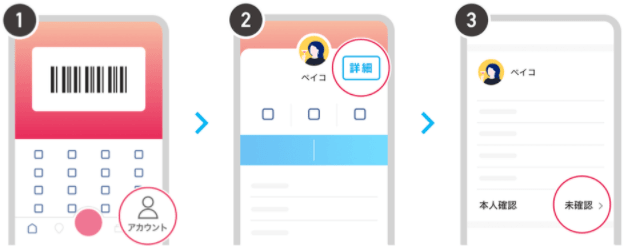

自分が「顔認証と身分証明書に本人確認」が必要なのかよく分からない場合は、

に本人確認(eKYC)への誘導があるので、その画面の誘導にそって本人確認(eKYC)を実施しましょう!!

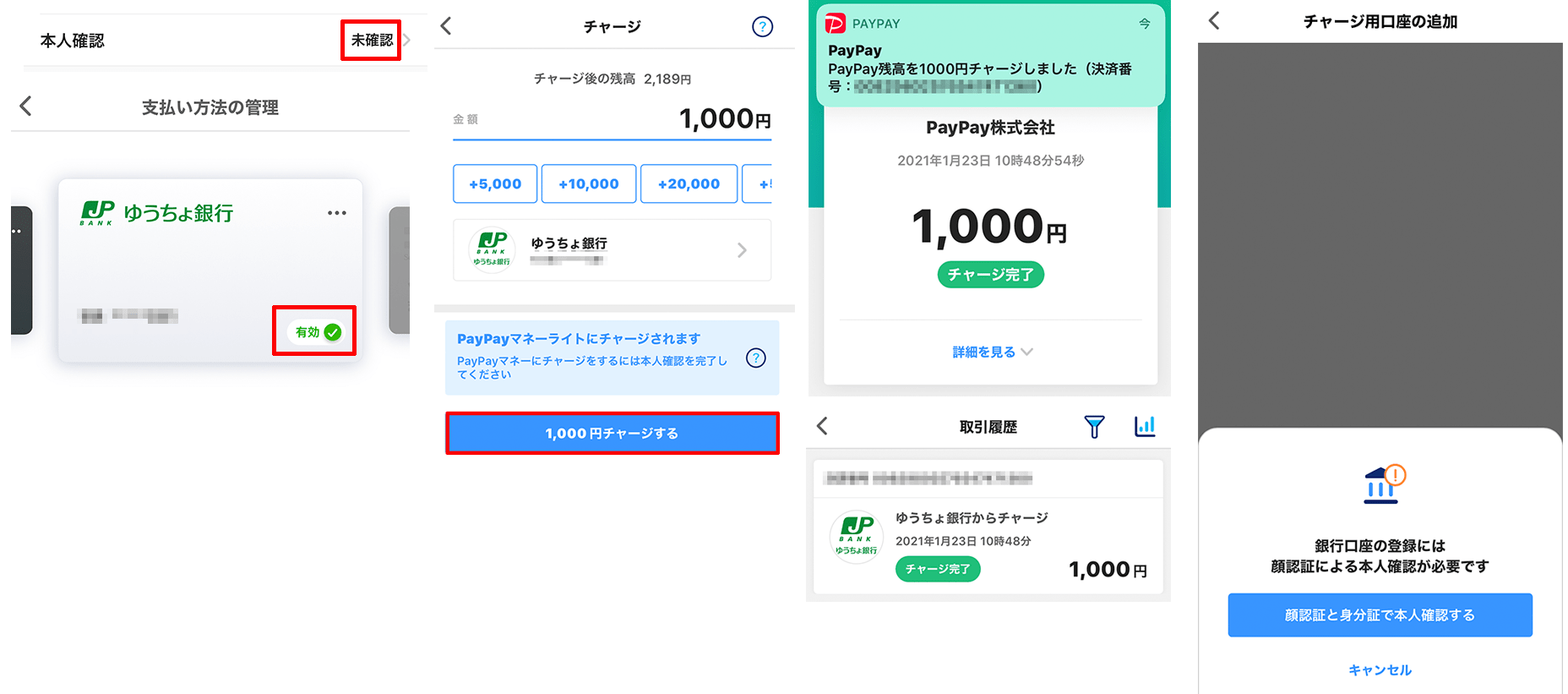

いま自分が本人確認が未確認なのか、本人確認が完了しているのか確認したい場合は、以下の手順で確認することができます。

【本人確認が未確認】と表示された場合:「顔写真と身分証で確認する」を選択して本人確認(eKYC)を実施する必要があります。

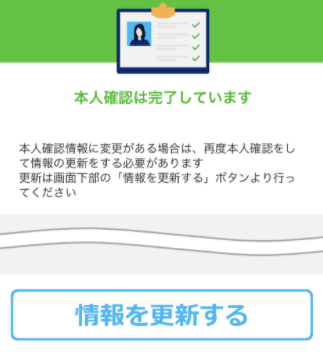

【本人確認が完了】と表示された場合:現在の仕様では「顔認証と身分証明書による本人確認」以外の方法で本人確認をしている場合でも「本人確認が完了」と表示されるようです。

ですので「本人確認が完了」と表示された場合でも、「顔写真と身分証明書による本人確認」の手続きをしたことがない場合は「本人確認は完了しています」画面の最下部より「情報を更新する」ボタンをタップし、「顔認証と身分証明書による本人確認」を実施したほうがよいみたいです。

※ただし、2021年1月20日以降Google Play、App Storeでの公開準備が整い次第、バージョン2.59.0以降のPayPayアプリで「顔写真と身分証明書による本人確認」の手続きをしたユーザーのみ[アカウント]⇒[詳細]⇒[本人確認]で「本人確認が完了しています」という旨を確認できる仕様へと変更されます。

この記事を作成したのが1月16日と、ゆうちょ銀行からのチャージが再開される1月20日までもう少し時間がある状態です。

この時期に"事前に本人確認済ませておいたほうがスムーズに利用再開できるらしいよ"という噂を知ることが出来た人はラッキーなのかも⁉

どうも、本人確認(eKYC)の手続きは最短2分で完了するみたいなんですけど、本人確認の審査に最短当日から3日程度の時間がかかるようでPayPay側もスムーズに利用再開するために事前の本人確認(eKYC)の手続きをお願いしています。

審査完了後は、PayPayアプリのプッシュ通知でお知らせがあります。

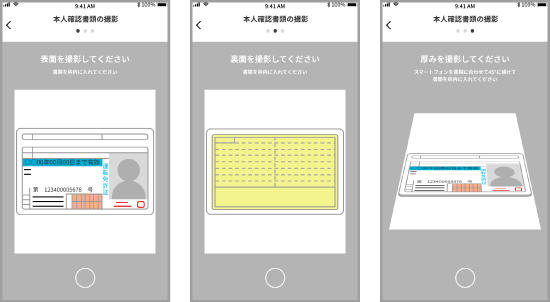

【本人確認書類】

【本人確認(かんたん確認)の手順 】

チャージをお急ぎの場合は、セブン銀行ATMからの現金チャージや、ソフトバンク・ワイモバイルまとめて支払いからチャージするよう記載されていました。

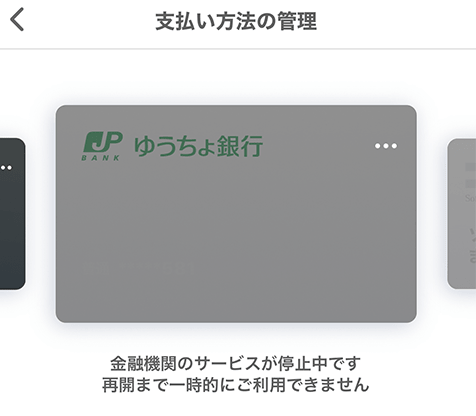

ゆうちょ銀行口座を登録していた人に確認してほしいことなのですが、どうもPayPayとゆうちょ銀行口座との連携が解除されている人がいるらしいので確認してみて下さい。

連携されているか確認する方法は、以下の通りです。

ただ、私の場合ゆうちょ銀行の部分がこのような表示なのですが、これが連携されている状態の表示なのか連携解除されてしまっている状態の表示なのかがよく分からなかったので、[チャージ]画面でゆうちょ銀行を確認してみたところ、口座番号が表示されていたので連携が解除されていない状態なんだと思います。

連携が解除され、ゆうちょ銀行口座が表示されていない場合、改めてPayPayアプリより登録する必要があります。

そして口座登録の際に、これまで本人確認(eKYC)を実施していない方は本人確認(eKYC)が必要になるようです。

ゆうちょ銀行口座が表示されていない…?

上記の画像には口座情報が表示されていないけど、一時停止中だから?解除されたから?

こればかりは1月20日(水)13時からの再開を待って確認するしかないのかもしれませんね。

1月20日以降、上記表示を確認したところ、[有効]と記載されていたので私の場合は連携解除されていなかったようです。

2020年9月以降にゆうちょ銀行からあなた宛に心当たりのない取引の確認をするメールや手紙が送付されている、らしいです。

そんなのあったかな?覚えてないな。

このうち、あて先不明等で届けることができなかった方の口座については、セキュリティ上の観点からPayPayとの連携が解除されたようです。

上記方法で、自分のゆうちょ銀行口座とPayPayの連携が解除されているかを確認し、

【解除されていない場合】

【解除されている場合】

PayPayを悪用してゆうちょ銀行口座から不正引き出しが発生し、一時停止される前まではPayPayにゆうちょ銀行を登録する場合、

これらの情報を入力することが出来れば、PayPayとゆうちょ銀行口座を紐付けることが可能でした。

1月20日の再開後は、ゆうちょ銀行口座に登録している電話番号宛にワンタイムパスワードが通知されます。

もしも今使っている電話番号と口座に登録している電話番号が違う場合は、近くのゆうちょ銀行・郵便局の貯金窓口、ATM、ゆうちょダイレクト(ゆうちょ認証アプリまたはトークンの利用登録済の場合のみ)のいずれかで、電話番号の登録変更が出来るようです。

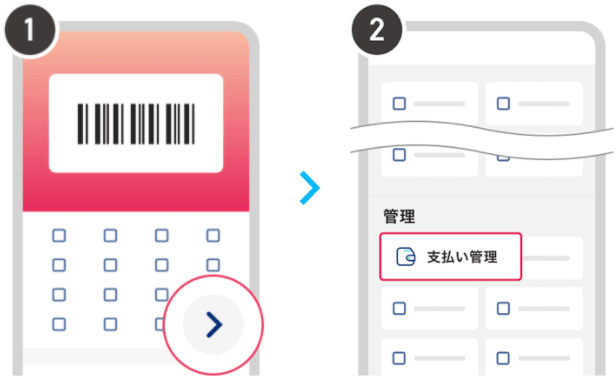

ゆうちょ銀行を追加するには、[支払い管理]⇒[チャージ用の銀行口座を追加]⇒[ゆうちょ銀行]をタップする。

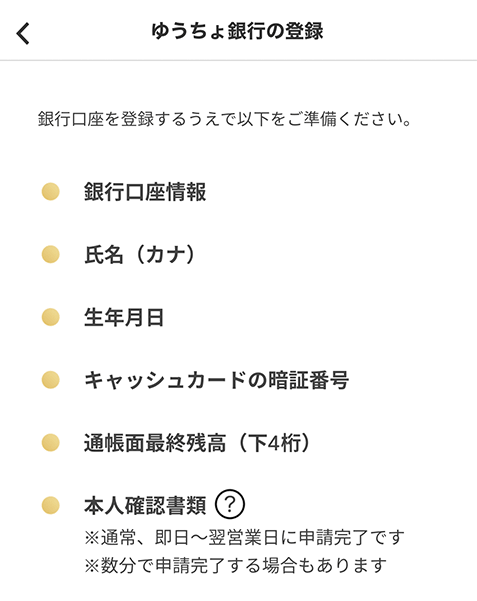

【口座登録に必要な情報】

入力した電話番号と口座に登録している電話番号との一致を確認後、一致した電話番号宛に自動音声でワンタイムパスワードが通知されます。

キャッシュカード等の暗証番号を不正に使用されることによる被害を未然に防ぐために、以下の点にご注意ください!

※警察官、銀行協会職員、銀行員等が訪問や電話などで暗証番号やワンタイムパスワードを尋ねることはないので、聞かれても絶対に教えないで下さい!!

あとは、ゆうちょ銀行を装ってメールやSMSを送付し、情報を盗み取る犯罪が発生していますのでご注意ください!!

ゆうちょ銀行口座からのチャージ再開によりPayPay側から指示されているのは、

です。

私の場合、

という状態なので、PayPay的には「本人確認(eKYC)をしてください」という事なのですが、ゆうちょ銀行から普通にチャージできたんですよね。

現在バージョン2.59.0へアップデートしていない、本人確認(eKYC)を申込みしていない状態ですが、以前のように普通にゆうちょ銀行からチャージすることが出来ました。

ただ、新規の口座を登録しようとすると「顔認証による本人確認が必要です」と表示されます。

私がPayPayを利用するのは、支払いをしたり、請求書支払いをしたり、家族に送金をしたりという使い方だけなので、"出金"が可能になる「PayPayマネー」にレベルアップする必要がありません。

しかも、これ以上新規で口座を登録する予定もないので、本人確認(eKYC)をしなくてもいままで通り使えちゃうんですけど、これでいいのか?

もしかしたら、今後のアップデートで本人確認(eKYC)をしないとチャージできない状態になる可能性もゼロではありませんが、1月23日現在問題なくチャージできます。

チャージしたお金はPayPayマネーライトに反映されているので、支払いも問題なく出来るでしょう。

2021年1月22日時点で、本人確認(eKYC)の審査に3日~10日程度かかるようですが、検証のため本人確認(eKYC)の手続きを見送っていた私のほうがスムーズにチャージ出来ているという結果になってしまっているようです。

記事の内容をまとめると、

1月20日に再開されてからじゃないとハッキリ分からないことも多いですが、1月16日時点で確認できる情報をまとめて記事にしました。

待ちに待ったゆうちょ銀行口座からのチャージ再開ですが、本人確認(eKYC)が必要となるとちょっと面倒だなと感じる方も多いと思います。

私の場合[アカウント]⇒[詳細]⇒[本人確認]で確認してみると"未確認"になっていたので、本人確認(eKYC)が必要なのですがチャージ再開時にこのままの状態だと何が出来て何が出来ないのかの確認をしたいので私は1月20日の再開までこのままの状態でいますが、本人確認(eKYC)に挑戦する際はぜひ記事にしたいと思います。

※当サイトの一部記事にはPRが含まれます

スマホ決済サービスって使ってますか?

使ってる、興味はあるけど使ってない、危険そうだから使わない、などいろいろな意見があると思います。

スマホ決済サービスを利用すると【スマホ決済に銀行口座を紐付ける】ことができ簡単にお金の移動(チャージ)をすることができるので、いちいちATMへお金を下ろしに行く必要も、財布から小銭やお札を出す必要もないというメリットがあります。

よく財布が小銭でパンパンになる、出来るだけ小銭を増やすまいと支払い金額ちょうどまで小銭で調節する、という方の場合はスマホ決済サービスを使ったほうがストレスなくお買い物を楽しむことができます!!

とは言っても、連日ニュースで「ゆうちょ銀行の口座からスマホ決済サービスを利用して不正引き出しされるという問題が発生している」という被害報告があると、スマホ決済サービスと銀行口座を紐付けること自体が危険なのでは?とますます「スマホ決済サービスは利用しない!!」と決意を堅くされた方もいらっしゃるかもしれません。

今回の事件では、ゆうちょ銀行が連携する決済事業者は全部で12社あり、そのうち6社で不正引き出しの被害が発生。

被害があった決済事業者として、ドコモ口座、PayPay、LINEPay、メルペイ、Kyash、PayPalと判明しています。

ゆうちょ銀行と紐付けできるスマホ決済サービスの1社でもある「pring」についても不正引き出し問題の被害が心配されましたが、pringの社長さんが「pringは不正被害の発生している6社には該当しません」と発表(全6社が判明する前)。

このような発表がしてもらえ、pring利用者としては安心することができたので本当に助かりました。

そこで今回の記事は、被害に遭った6社と、被害に遭わなかった「pring」では"本人確認"にどのような違いがあったのかを検証したいと思います。

不正被害が発生していないpringには関係のない話になりますが、まずどうして今回「不正引き出し」という問題が発生したのかという原因を知らない事には対策しようがないので簡単に今回の事件の問題点をまとめてみました。

事の発端は、「ドコモ口座」を通じて全国11の銀行から、預金が不正に引き出されたという問題からでした。

通帳記帳したら「ドコモコウザ」「ディーバライ」から身に覚えのない引き落としがされていたようで、ドコモ口座を通じた不正被害のうち6割がゆうちょ銀行からの不正引き出しだったことも分かりました。

ゆうちょ銀行からの不正引き出しは、ドコモ口座だけにとどまらずKyash、PayPay、LINEPay、メルペイ、PayPalと次々と不正被害が確認されました。

【ゆうちょ銀行の問題点】

ゆうちょ銀行の場合、スマホ決済サービスと紐付ける際に、

さえ入力すればいいので、不正に入手した個人情報で本人になりすまして登録できてしまうという危険がありました。

【被害にあった決済事業者の問題点】

また、犯人が数分間隔でドコモ口座と銀行を紐付ける手続きを行っており、暗証番号をほとんど間違えずに入力していることから事前に暗証番号を入手していた可能性が高いということです。

⇒今後、SMS認証や身元確認をオンライン上で行う本人確認サービス(eKYC)を導入する予定。

⇒今後、書類や本人の顔写真など必要情報をPayPayアプリ上で登録し本人確認を行う「かんたん確認(eKYC)」を9月より対象を拡大して導入。

このように、銀行口座を開設する際に運転免許証など本人であることを確認できる書類を提示するため、【銀行口座情報=本人であることを確認できるもの】という考えが決済サービス側にはあり、ゆうちょ銀行側にはドコモ口座の問題以前から二段階認証をやらなければならないという認識があり、二段階認証を入れていただきたいと各決済事業者にお願いしていて9月中に実施する予定だったと記者会見では話していた。

ただ、二段階認証を導入することでセキュリティを強化することはできるが、ユーザーが手続き上で行う行動が多くなってしまうため、利便性を考えると各決済事業者にとってなかなか導入を決めることができない問題だったようです。

「利便性」という言葉、7payで不正利用があった際によく聞いた言葉。

7payでは第三者がパスワードを再設定可能な状態だったため、登録していたクレジットカードから身に覚えがないチャージが多発した問題。

7pay側は、二段階認証を採用していなかったのも、パスワード再設定に任意のメールアドレスを指定できるようにしたのは「ユーザーの利便性を優先するため」だと説明していました。

セキュリティを強化すれば利便性が下がり、利便性を優先すればセキュリティが甘くなる。

実際にpringではセキュリティを強化した状態で利用することができるのですが、やはり手間だと感じる部分はあります。

しかし、銀行口座と直結させるサービスだけにこれくらいセキュリティがしっかりしていないと、今回のような「不正引き出し」という犯罪に巻き込まえることになるのです。

pringの登録方法については、

で分かりやすく解説していますので、ぜひ併せてご確認ください♪

まず、priingをはじめるためにアカウント作成からスタートします!

続いて、お金の取引をする場合は銀行口座の登録(提携銀行口座を持っていない方)、または郵送による本人確認が必要となります。

pringでゆうちょ銀行を登録する際は、

が必要となります。

通帳の最終記帳残高を入力することで、本人にしか知り得ない情報なので、なりすましを防ぐことができます。

また運転免許証など本人確認できる書類の写真をアップする必要があるため、会員情報の「生年月日」「住所」が申請している本人確認書類と一致していないような場合もしっかりと却下されます!!

pringからゆうちょ銀行への登録の流れを確認しようと、新たにゆうちょ銀行を登録してみたのですが…本人確認書類を撮影されるように指示されなかったぞ⁉

どういうことだ?

「Pringは本人確認書類で本人確認を行うなどの不正利用防止の対策を行っております。今後も皆様には安心してお使い頂けるよう努めてまいります。」とTwitterで言っているのに、ま…まさか嘘?

私も当記事でpringの本人確認の危険性を検証して皆さんに情報をお届けしている以上、嘘情報は書くことができないのでpringに問い合わせをしてみました。

いつも思いますが、pringは問い合わせても返信が早い!!

記事を作成する立場として本当に助かります。

問い合わせ内容を紹介すると、

私)ゆうちょ銀行を登録する際に本人確認書類が必要だと記載がありますが、私の場合とくに本人確認の必要もなく登録完了したのですが…。

P)お客様は、ゆうちょ銀行の前に既に別の口座が紐付けされており、本人確認が完了している為書類の提出が不要でございました。

という回答でした。

確かに「pring(プリン)の登録方法を画像つきで徹底解説」で、楽天銀行を登録しています。

楽天銀行をpringに登録する際に、

を入力しました。

楽天銀行の口座開設時に「口座開設完了をお知らせ」を受け取る際に運転免許証を配達員の方へ提示していますし、ワンタイム認証用のメールアドレスに使い捨てのパスワード(ワンタイムキー)が送られてくるので、万が一楽天銀行のログイン用のユーザーIDやログインパスワード、取引用の暗証番号が盗み取られた場合でもワンタイム認証を受信できなければ取引実行できません。

「暗証番号」と「ワンタイム認証」の2つの鍵がある楽天銀行はpringで本人確認書類を提出する必要がないくらいセキュリティがしっかりしているということなのでしょう。

私のように一度このpringアカウントの本人確認が取れていれば、例え今回多くの不正引き出しをされてしまうくらい甘いセキュリティだったゆうちょ銀行を登録したとしても本人確認書類の確認は必要ないようです。

実際に私がPringにゆうちょ銀行を登録した際にはなかった項目が12/16に確認した際には追加されていました。

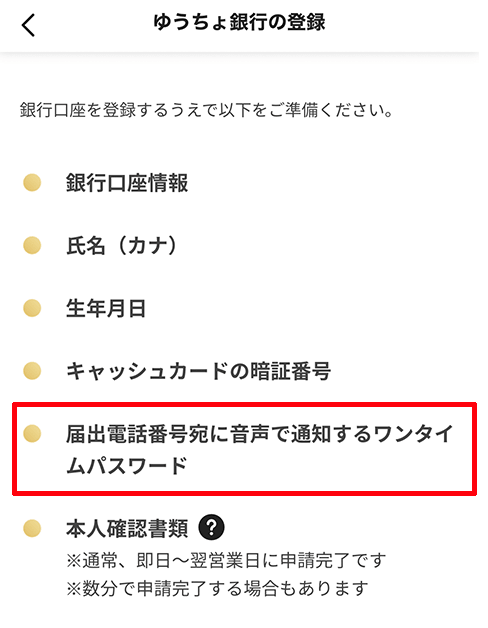

追加された項目は【届出電話番号宛に音声で通知するワンタイムパスワード】です。

PayPayではまだゆうちょ銀行からのチャージ¥が一時停止中のままですが、再開された際にはこの確認方法が追加されるのかもしれませんね。

Pringは、郵送による本人確認終了を発表しました。

上記でも説明していますが、pringアプリ内で「チャージする、お金をおくる、お金をもらう、お金をもどす、公式アカウント内の送金」といったお金のやりとりをする場合には、会員情報の登録と本人確認(銀行口座の登録または郵送による本人確認を)完了する必要がありました。

本人確認がまだ済んでいない場合は、「チャージする」を開いてもチャージ先が表示されないので自分が本人確認済みなのかを確認することができます。

郵送本人確認が終了した場合、連携金融機関の口座を持っていない人や、本人確認書類のアップロードが必要な銀行を登録したい場合どうしたらいいの?という状態ですが、安心してください。

郵送本人確認が2020年12月21日(月)の新しいバージョンへの強制アップデートにより申請受付終了となっても、2021年1月に「eKYC」の受付が開始されるので、いちいち郵送で本人確認しなくてもスマホ上で本人確認を完結できて簡単・便利なサービスへと変わるようです。

受付終了までにした申請については、不備がなかった場合に限り本人確認の郵便(ハガキ)が指定の住所に届きます。

もしも、申請内容に不備があった場合などは再申請を行うことができないのでしっかりと確認して申請するようにしましょう!!

再申請をしたいけど出来ないという場合は、1月のeKYCの受付開始まで待つ必要があります。

すべての銀行新規口座登録が中止されるわけではなく、本人確認書類のアップデートが必要な銀行のみ新規登録が休止となります!!

【1/4~1/12(予定)休止対象銀行】

三菱UFJ銀行、ゆうちょ銀行、みずほ銀行、りそな銀行、横浜銀行、千葉銀行、埼玉りそな銀行、あおぞら銀行、関西みらい銀行、京都銀行、七十七銀行、十六銀行、常陽銀行、スルガ銀行、八十二銀行、広島銀行、北陸銀行、北海道銀行、武蔵野銀行、もみじ銀行、山口銀行

休止期間:2021年1月4日10:00~2021年1月12日(予定)

上記期間中も、新規口座登録時に本人確認書類のアップロードが必要ない口座登録に関しては通常通り利用することができます。

また、すでにアプリに登録されている休止対象銀行の口座での入出金は利用可能です。

以前から告知があったAI(顔認証等)を活用してデジタル本人確認を実現する「LIQUID eKYC」が2021年1月19日に導入されました。

本人確認(eKYC)が導入された事により、本人確認の手続きがスマホで完結することが可能になりました。

【アカウント開設の手順】

以前の運転免許証などの本人確認書類をアップロードした数日後に郵送ハガキを受け取る必要があったりと手間でしたが、本人確認(eKYC)が導入されたことにより48時間以内に取引が可能となりました。

ゆうちょ銀行が導入しているニ段階認証(通帳の残高を入力するもの)と、pringが導入している本人確認書類のW(ダブル)で不正利用防止の対策を行っているため、そもそもpringアカウントを開設する際に二段階認証を行う必要があるため気軽に犯罪に利用できるサービスではありません。

また他決済事業者が利便性を優先する中、pringはゆうちょ銀行の二段階認証を導入しセキュリティを強化した事が、今回の不正引き出しの被害に遭わなかった要因だと思えば、1度通帳を確認するだけでいいならやったほうが安心だと思いませんか?

もっと完璧なセキュリティ対策を強化するのであれば、現在pringでは本人確認書類をカメラで撮影するだけでOKですが、PayPayなどが導入している「eKYC」と呼ばれる顔認証と本人確認書類を利用したオンライン本人確認を導入することでさらに強化できるのではないでしょうか。

ユーザーの立場としては、運転免許証を撮影するだけでも抵抗があるのに、自分の顔を撮影しないといけないとなると、その時点でそのサービスの利用を断念する人もいるんじゃないかと思うくらい抵抗がある本人確認方法ですが、これからはこれが当たり前になると思うので慣れるしかないです。

pringは、PayPayのようにキャンペーンをちょくちょく開催するようなスマホ決済サービスではないので、pringに興味を持った人って、すでにpringを利用している人の情報を見てって人が大半だと思います。

キャンペーンが豊富ということは、それだけ多くの人に知ってもらいたい!多くの人に登録してもらいたい!という気持ちが全面にあるので、誰でもすぐに登録・チャージ・支払いができるという一連の流れを簡単にしようとするでしょう。

しかし、その結果第三者に不正利用されるという事になりました。

pringの場合、多くの利用者がお店の支払いで使いたいからというよりも、家族同士の送金に使いたい、A銀行からB銀行へスマホ上でお金の移動をしたいという使い方がメインですし、pring側も「送金アプリ」を売りにしているので登録手続きに「誰でも簡単に」という部分はpring側もユーザー側も求めていないのです。

ただpringは、少々面倒だと感じ登録さえ済んでしまえば、使い勝手は「誰でも簡単に」できる画面になっているので、めちゃくちゃ分かりやすくておすすめです!!

※当サイトの一部記事にはPRが含まれます

2020年9月に発生した「ドコモ口座事件」以来、ゆうちょ銀行の口座からPayPayへのチャージができなくなって数ヶ月。

SNSでも他銀行口座からのチャージも長期間停止しているため「不便」「停止長すぎ」という再開を心待ちにしているツイートが多く投稿されています。

多くの方が疑問に思っている"どうして、なかなか再開されないのか?"という部分ですが、実は全国銀行協会がこのような発表をしています。

「複数の要素認証が必要であること、そしてこの一定水準が達成されるまでは新規の連携やチャージといった行為を一時停止する」

ドコモ口座事件の発生により銀行側にも甘さがあったことを認め、再発を防ぐために決済サービスと銀行口座を連携させる際の本人認証についてガイドラインをつくる方針を打ち出していることから、再開までにはもうしばらく時間がかかる可能性が高いと思います。

では再開されるのに時間がかかるのであれば、他にチャージする方法はないのか?

ヤフーカードも持ってないし、どうやってPayPayにチャージすればいいの?という方も多いはず。

もうPayPayに30円しか残高ないんだけど…という早急にPayPayにチャージする方法を知りたいという方に朗報です!

実は、とっても簡単な方法でPayPayにチャージすることが可能なんです♪

PayPayにチャージする方法として、多くの方が銀行口座からチャージまたは、ヤフーカードからチャージする方法を選択していると思います。

「銀行口座からチャージ」の場合だと、口座残高以上のチャージをする事が出来ないので使いすぎ防止対策としてはピッタリ!

「ヤフーカードからチャージ」の場合だと、口座残高を気にすることなくお買い物できるので面倒なことは苦手という方にピッタリ!

どちらにしても、スマホ上でPayPayへチャージすることができるという便利さがスマホ決済を利用するメリットの一つだと思います。

中には、なんでわざわざPayPayにチャージしてまでスマホ決済サービスを利用するの?と思われる方もいらっしゃると思いますが、

ここまでスマホ決済サービスを利用するメリットがあるので、まだPayPayを使った事がない人には「一度使ってみたら良さが分かるよ!」とついつい言ってしまいたくなります。

ドコモ口座事件によってゆうちょ銀行口座からPayPayへチャージできなくなって数ヶ月、PayPay残高が減ってしまい仕方なく「現金」や「クレジットカード」で支払いをしているのではないでしょうか⁉

クレジットカードをあまり使いたくなくて銀行口座チャージにしたのに…

ATMへ行く時間がなくて現金派からキャッシュレス決済へ変えたのに…

ちゃんと意味があってPayPayの銀行口座からのチャージを選んでいた人にとって、現在の"チャージできない"という状況が長期化しているのはストレスでしかないと思います。

ATMへ行く時間がなくて…という方には少しデメリットがある方法ですが、銀行口座からチャージそして、クレジットカードからチャージ以外にもPayPayへチャージする方法があるのでご紹介したいと思います!!

意外に知らない人が多いんだなと思ったTwitterの投稿。

え!?セブン銀行の口座なくても?それならやってみます💦キャッシュレス決済がPayPayしか使えないところが多くてめっちゃ不便だったので…。ありがとうございます😭

— チェス@ダイエット (@chess_2017) November 10, 2020

paypayチャージ、セブン銀行の口座がいるかとおもたらいらんかった。もっと早くやってれば、、

— gu@DQW (@gu_DQW) October 29, 2020

PayPayのチャージ画面に進むと、

この表示があるので、多くの方が「セブン銀行ATMからPayPayにチャージできるんだな。でもセブン銀行の口座持ってないし作る気もないし、自分には関係ないな」と思い、銀行口座からチャージできないし、ヤフーカード持ってないし、セブン銀行ATMからもチャージできないし、ヤフオク!やPayPayフリマやってないから売上金チャージできないし、どうしろと?という状態ではないでしょうか。

大丈夫です!セブン銀行ATMはセブン銀行の口座は必要ないので、開設しなくていいんです!!

必要なのは、

これだけです。

この記事を読まれている方の多くはすでにPayPayアプリをダウンロードし、銀行口座を登録・チャージしている方だと思うのであとは、現金を持ってセブンイレブンへ行くだけでいいのです。

これなら今すぐにでも出来そうですよね♪

ただ、ATMへ行く時間がなくてスマホ上でお金の移動ができるからPayPayを利用しているという方にとっては、セブンイレブンまで行く時間も大変なのに、財布に現金がない場合結局、セブン銀行ATMで手数料を払ってお金を出金する必要がある。

そうなると、もうクレジットカードでいいや、銀行のATMから出金してそのまま現金で支払うからわざわざPayPayへチャージしなくていいやと"PayPay離れ"する方もいると思います。

そのようなATMへ行く時間もないという方におすすめアプリをご紹介!!

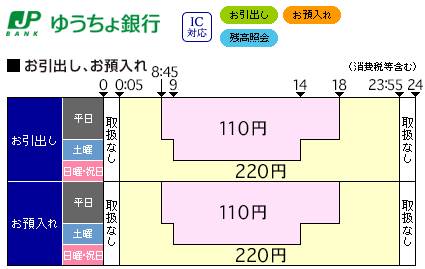

先程、セブン銀行ATMでゆうちょ銀行の口座から出金する場合、手数料を払う必要があると言いましたが、どれくらい手数料がかかるのか?

セブン銀行ATMの手数料について調べてみると、

110円~220円の高い手数料を支払う必要があるようです。

この高い手数料を支払うのが嫌であれば、わざわざゆうちょ銀行へ行き、その後セブンイレブンへ行きPayPayへチャージという面倒くさがりな人には絶対できない(私も無理…)やり方をしないといけません。

あっちこっち行くのって大変だと思います。

そこで、そのあっちこっち行く手間を無くすアプリとしておすすめなのが「pring(プリン)」という送金アプリです。

このpringを使えば、

・pring残高→セブン銀行ATMで現金出金:月に1回まで無料(月に2回目以降は220円(税込)

・現金→PayPayへチャージ:手数料無料

ゆうちょ銀行口座からpringアプリへのチャージはリアルタイムで完了するので、最寄りのセブンイレブンに到着してから操作しても大丈夫!!

あとは、セブンイレブンに設置してあるATMでpring残高を出金し、その出金したお金をそのままATMを操作して、次はPayPayへチャージすればOK。

pring残高の出金も、PayPayへのチャージも、それぞれは簡単な操作方法なんですが、はじめはパニックになると思うので人が少ないときを狙って練習してみるといいかもしれません。

【銀行口座→pring→出金→PayPay】の詳しいやり方については、こちらの記事で分かりやすく解説していますので、併せてご確認ください。

コロナの第3波がきている中、できれば現金を触りたくないという方も多いはず。

PayPayで支払いをすることで、現金を触らなくていい、レジでの滞在時間を減らせるというメリットがあるので、いまこそフル活用したい時ですがスマホ上でチャージができない…。

正直セブンイレブンへ行く習慣がない人にとっては苦痛でしかありませんが、まだ再開まで時間がかかりそうなのでどうしてもPayPayへチャージしたいという場合はセブン銀行ATMからチャージするしかありません。

少しでも手間を無くすためにも送金アプリ「pring(プリン)」を使うのもおすすめです!

ポイ活に興味がある方であれば、ポイントサイト「モッピー」に登録すると、モッピーで貯めたポイントをそのままPayPayへ手数料無料!リアルタイム!でチャージできるのでおすすめです!

※当サイトの一部記事にはPRが含まれます

いまではメディアで取り上げられることも多く、Instagramでは『#ユニクロ〇〇』などユニクロの服でコーディネートした写真を投稿するなど、国民的ファッションになったユニクロ。

そんなユニクロですが、かつては"安価なユニクロを着ていることがバレるのが恥ずかしい"という方が多く「ユニバレ」「ユニ被り」という言葉が生まれたほどですが、現在ではファッション雑誌でこぞって取り上げられていることからユニバレを気にする人も減り、さらに他の人とのユニ被りを防ごうといろいろなアイテムと組み合わせたりとオシャレな方が本当に増えた印象です。

ただでさえプチプラですが、もっとお得に購入できればもっと幅広いオシャレを楽しむことができるユニクロ♪

そこで今回は、ユニクロを購入する上でお得に購入できる方法をまとめてみました。

ユニクロの服をもっとお得に購入できる5つの方法は以下の通り。

それぞれ詳しく解説していきたいと思います。

ユニクロには、お得な情報をいち早くチェックできたり、クーポンが当たるゲームにチャレンジできる公式アプリがあります。

ユニクロアプリを新規ダウンロード&新規会員登録をするだけで、特典として500円割引クーポンをもらうことができるので、これかなりお得です♪

アプリ下にある[会員証]をレジで提示することで、翌日クーポンが当たるスゴロクに1,000円ごとに1回チャレンジすることもできます。

クーポンには100円・500円・1000円がありますが、「起動が遅いし重い」という口コミが多数あるのが気になるところですね。

【新規会員登録】

ユニクロアプリを開始するには、上記の情報を登録する必要があります。

アプリ下にある[会員証]から、ハコボーイ!をプレイすることができます。

【ハコボーイ】

毎週月曜日から日曜日のうち、3日間ステージクリアした方に、5000円以上お買い上げで使えるユニクロ店舗用クーポン500円分がもらえます!

ユニクロでは「誕生感謝祭」というビッグセールが5月と11月に開催されます。

あの長蛇の列…子供が生まれてからは長時間待つことができない為なかなか行くことができず、カゴに大量の商品を入れている方を横目にぐっと我慢しております。

5月は夏物、11月は冬物と買い替えや買い足しには、ピッタリの時期に開催しているのでついつい買い過ぎることもありますが、やはりこの「誕生感謝祭」を狙うのもお得にユニクロを楽しむ一つの手段になります。

マルイ店舗内にあるユニクロは、

があります。

マルイの「マルコとマルオの7日間」は、1回の開催期間が7日間で年4回開催されています。

このキャンペーン中にお買い物をするとユニクロの商品を、さらに10%OFFで購入することができるのですが、この恩恵を受けるには「エポスカード」が必要になるので、まだ持っていないという方はお小遣いサイト経由で作ると現金にも交換することができるポイントをもらうことができます♪

カード発行なら「モッピー」というお小遣いサイトがオススメです。

初回カード発行をするだけで、現金にも交換できるポイントをもらうことができます。

モッピーからエポスカードの申し込みをすると通常500円ですが、いまならポイント増量中で7,000円相当のポイントがもらえちゃいます!

さらにエポスカード側で入会特典として2,000円相当のエポスポイントがもらえるので、カード申込み・発行するだけで最大合計9,000円相当のポイントを獲得することができます。

モッピー経由でエポスカードを発行するなら【10/20まで!数量限定!】で過去最高ポイントの広告を利用することができるので、やるなら今!!

\総合評価No.1のお小遣いサイト/

楽天リーベイツ(Rebates)は、楽天が運営するポイントサイトです。

楽天市場には出店していないストアやブランドのお買い物でも、楽天スーパーポイントを貯めることができます。

楽天リーベイツ経由でユニクロオンラインでお買い物するだけで、購入金額の1%分の楽天ポイントを獲得することができるので、ユニクロオンラインから直接購入するよりもお得に商品を購入することができます。

いまならリーベイツに会員登録してから30日以内に、リーベイツ経由で合計金額3,000円以上(税抜・送料別・ポイント・クーポン利用別)お買い物すると、最大500ポイントの楽天ポイントをもらうことができます!

\楽天リーベイツの新規会員登録はこちらから!/

![]()

「QUOカードPay」とは何なのか?

アプリや会員登録が必要ないデジタルギフトで、10/9よりQUOカードPayが使えるお店に「ユニクロ」と「GU」が追加されました。(一部の店舗を除く)

さらに現金との併用OKなので、残高が足りない場合は不足分を現金で支払うことができるので使いやすいというメリットがあります。

QUOカードPayの使い方としては、QUOカードPayアプリをインストールしただけではアプリで支払いを行うことはできません!

クレジットカードも銀行口座も登録できないのに、どうやってチャージ(入金)するのか?

チャージ方法の一つとして「ポイントサイト」があり、ポイントサイトで貯めたポイントは「QUOカードPay」に交換することができます。

QUOカードPayへ直接交換できるポイントサイトを検索してみると、3サイトで交換出来ることが分かりました。

各サイトでQUOカードPayへの交換キャンペーンを実施しているのですが、

【モッピー】20%増量キャンペーン

・キャンペーン期間:10/1(木)~10/31(土)

・交換手数料:無料

・交換日数:リアルタイム

・最低交換額:500円

【ポイントインカム】20%増量キャンペーン

・キャンペーン期間:10/1(木)~10/31(土)

・交換手数料:無料

・交換日数:リアルタイム~翌営業日

・最低交換額:500円

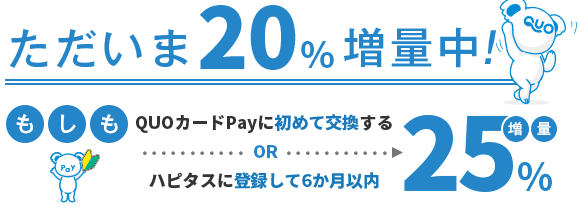

【ハピタス】最大25%増量キャンペーン

・キャンペーン期間:9/10(木)~12/24(木)12:00

・交換手数料:無料

・交換日数:交換申請の翌日より三営業日以内

・最低交換額:300円

この3つのキャンペーンの中であれば、最大25%増量でQUOカードPayへ交換できる「ハピタス」がおすすめ!

ハピタスであれば、交換額の20%分のQUOカードPayが20%増量するだけでなく、以下のいずれかの条件を満たしている方であれば+5%の最大25%増量で交換することができます!

過去にハピタスからQUOカードPayへ交換したことが無い方は、キャンペーン期間中の初回申請分が25%増量に!

または、2020年3月10日以降にハピタスへ登録した方は、キャンペーン期間中の申請分すべて25%増量となります!

該当する条件によって、「初回申請分のみ」か「申請すべて」かの違いがあるので自分がどちらに当てはまるのかしっかり確認しておきましょう。

例えば10,000円分のハピタスポイントをQUOカードPayへ交換すると、20%増量であれば12,000円分の残高になり、25%増量であれば12,500円の残高になります。

2,000円~2,500円増量すれば、ユニクロならインナーからアウターまで買えちゃいます♪

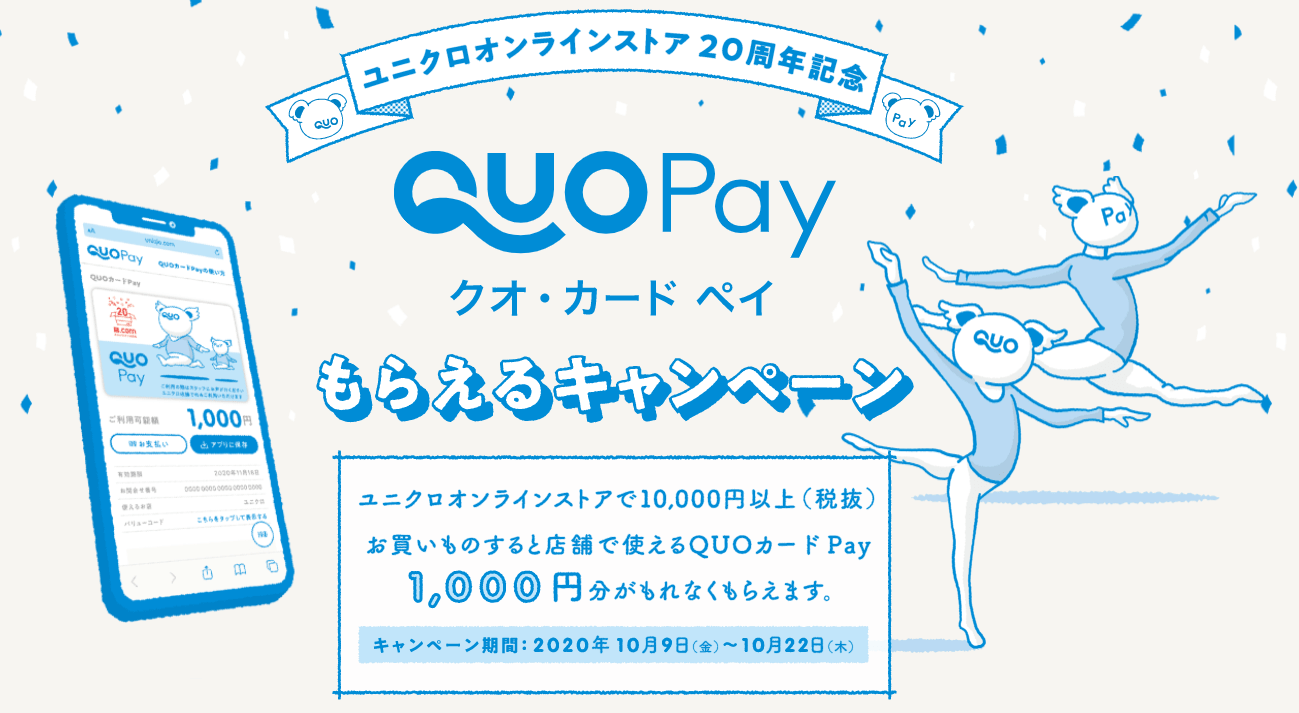

さらに、10/9(金)~10/22(木)までユニクロオンラインストアで10,000円以上(税抜)お買い物すると、店舗で使えるQUOカードPay1,000円分がもらえるキャンペーンも実施しています。

キャンペーンについて詳しくはこちらをご確認ください。

ユニクロでは、スマホ決済サービス「PayPay」が8月8日から国内124店舗で先行して利用できるようになり、一部の店舗については順次導入される予定。

以前『PayPay支払いでヒートテックを1枚購入すると、もう1枚無料!』というキャンペーンが開催されたこともありました。

ユニクロでPayPayを使うメリットがあるのか?について解説すると、

いつもユニクロ実店舗で購入するときは現金支払ですか?それともクレジット支払いですか?

現金支払いの場合なんにもキャッシュバックがありませんが、クレジットカード支払いであればそれぞれのクレジットカードにクレジット利用特典というものがあります。

特典のクレジットカード「ポイント還元率」ですが、一般的には0.5%、高還元であれば1%~1.5%還元というクレカもあります。

PayPayにチャージをしたお金(PayPay残高)またはPayPayに登録したヤフーカードで決済を行うと、PayPayの利用特典として最大1.5%もらえますが、4月1

PayPayにチャージをしたお金(PayPay残高)またはPayPayに登録したヤフーカードで決済を行うと、PayPayの利用特典として最大1.5%もらえますが、4月1日から利用特典の付与率が変更され前月の利用回数や金額で付与率がアップしていく仕様になったので、PayPayをあまり使わないという人の場合はPayPayで決済しても通常0.5%還元になると思います。

4月1日の変更前までは1.5%還元だったので、クレジットカードで決済するよりPayPayで決済したほうがお得でしたが、前月の利用回数や金額という条件付きになってしまったことでPayPayを使ってユニクロで購入するというメリットが半減してしまいました。

ただ、いつユニクロの商品をお得に購入できるコラボ企画をするか分からないので、そのキャンペーンを見逃さなければPayPayでもお得に購入できる日がくると思います。

PayPayのようなキャッシュレス決済サービスを利用することに抵抗がある人も多いと思うので、ユニクロでの決済方法が「現金派」の人、「クレジットカード派」の人がどのようにPayPayに支払方法を切り替えればいいのかをご説明したいと思います。

【現金派の方】

PayPayには[銀行口座]を登録することができるので、わざわざ銀行ATMに行かなくてもスマホひとつで銀行口座⇒PayPayにチャージすることができるのでラクです。

他にも、セブン銀行ATMから現金チャージすることができるので、いま財布にある現金をPayPayにチャージするという方法もできます。

【クレジット派の方】

PayPayの場合、PayPayにクレジットカードを登録してPayPay決済でクレジット支払いをしても還元を受けることができないというデメリットがあります。

ではどのように【PayPay&クレジットカード】でお得に決済するかというと、

解決法として、2つの方法があります。

ヤフーカードを使ってPayPayにチャージすると、クレジット利用特典として1%のTポイントが獲得でき2重で還元を受けることができるお得な方法として当サイトでもご紹介していましたが、2月1日(土)からはヤフーカードからPayPay残高へチャージをしてもクレジット利用特典をもらうことができなくなるという発表がありました。

チャージで特典を受けることができなくなったヤフーカードの使い道は、PayPayに登録したヤフーカードでPayPay決済をするしかありません。

ただし、最近のキャンペーンではヤフーカードでPayPay決済を行うと【キャンペーン対象外】になることが多いので注意が必要です。

キャンペーン対象となる支払方法がPayPayにチャージした残高「PayPay残高」のみのことが多いので、ソフトバンクユーザーの人がPayPayを使う条件が【クレジットカード決済】なのであれば「ソフトバンクまとめて支払い」によるチャージがおすすめです。

先程PayPayに登録したクレジットカードで決済をしても還元を受けることができないし、キャンペーンの対象外になることが多いと説明しましたが、この「ソフトバンクまとめて支払い」でチャージを行えばキャンペーン対象となる「PayPay残高」にチャージできますし、月々の携帯利用料金と合わせてチャージ金額が請求されるので、月々の携帯利用料金をクレジットカード支払いにしていればクレジットカードで支払うことになるので、PayPayを使う条件である「クレジットカード決済」をクリアすることができます。

チャージ方法、決済方法、PayPay開催のキャンペーン対象について、ここまで知っていればもうPayPayをいますぐ始めることができます♪

\iPhoneをお使いの人はこちらから/

\Androidをお使いの人はこちらから/

メルカリといえば、フリマアプリとしての知名度は抜群で、出品した商品が売れやすいことからフリマアプリをはじめるならメルカリから!という人も多いです。

そんな大人気のメルカリですが、ユニクロと深い関わりがあることはご存知でしょうか?

「ユニクロ 割引券」と検索をすると、たくさん表示されます。

今回確認することができた割引券の種類は、

でした。

現在は残念ながらすべて売り切れではありますが、タイミングがあえばお得にユニクロでお買い物することができます。

上記でご紹介したように、誕生感謝祭が毎年5月と11月に開催されるのでこのチャンスをうまく活用してみましょう。

メルカリでもっとも売れている&買われているブランド第1位はなんと「ユニクロ」なんです。

「ユニクロ」と検索してみると、本当にたくさん出品されています。

新品から中古まで、キッズから大人まで、幅広い種類があるので見るだけでもたのしいです♪

カテゴリーも結構細かく選択することができるので、探しやすいと思います。

「去年のあのコートいいな~と思っていたけど、結局買えなかったな」と思った商品ありませんでしたか?

やはり冬物って基本値段が高いので、店頭で試着してみたけどやっぱり諦めたという人もいると思います。

そんなときはメルカリの出番です!

2019年モデルの「シームレスダウンパーカ」が通常12,900円ですが、年末セールで9,990円まで値下げされていました。

このモデルをメルカリで検索してみると、新品でも5,000円~6,000円台で販売されているのもはやはり売り切れていました。

特に今年は暖冬だったため、ダウンを購入したけど着用しなかったという人もいるかもしれないので、未使用品がたくさん出品されるかもしれませんね。

\招待コード入力すると500円分のポイントがもらえる!/

※招待コード: FTRCCC

ユニクロはポイント制度がないので、お得に購入するには週末限定で開催されるセールを狙うのも一つの手段となります。

ユニクロのチラシ情報が【毎週金曜日】に更新されていることはご存知でしょか?

現在であれば、4/17(金)に発行され4/23(木)までのセール情報が掲載されています。

翌週木曜日まで対象のセール商品もあれば、週末限定のセール商品もあるので金曜日にチラシをチェックして欲しいものが安くなっていないか確認してみましょう。

平日に定価で購入した商品が、週末にチェックすると割引されていた…

これユニクロあるあるですが、結構ショックですよね。

週によってインナー系やアウター系など対象商品が異なるので毎週のチラシチェックが節約のコツとなりそうです!

またユニクロでは月曜日に新作商品が入荷するので、基本的に火曜日は値下げ商品がでるタイミングなので、新作商品よりも気になっていたあの商品が安くなっていないかチェックするなら火曜日がおすすめ!

土日の人の多さが苦手…という方は、店舗限定の価格やオンラインストア限定価格などて販売する場合以外であれば基本的に店舗とオンラインストアで販売している商品の価格は同じなので、平日に一通り実物をチェックしておき、週末に家でのんびりオンラインストアでお買い物という方法もありだと思います。

気になる送料ですが、通常450円が必要。

ただし、1回の注文で商品代金の合計が4,990円以上の場合は「送料無料」で配達してもらえるのまとめ買いがお得!

さらに、オンラインストアで注文し、商品の受取りを「ユニクロ店舗受取り」にするだけで、「送料無料」で購入することができます!

ユニクロのルーティーンを知っていればお得に購入できるタイミングが分かるので、少しでも安く購入したいという方は是非お試しください♪

ユニクロのオンラインストアで商品を購入すると、どのような「お得」があるのか。

オンラインストアで購入するメリットとは、

わざわざ店頭へ買いに行ったけど、自分が欲しいサイズだけなかったということは何度も経験があるので再入荷のメールが届くのは助かりますね。

着こなし発見アプリ「StyleHint(スタイルヒント)」アプリをダウンロードすると、ユニクロとGUで使える500円クーポンがもらえます!

このアプリでは、ユニクロ・GUのアイテムを使った世界中の着こなしアイデアをチェックすることができるので参考になります。

500円クーポンをもらうには、

が対象になります。

また5,000円以上購入の際に使えるクーポンなのでご注意ください。

アプリの評判に「クーポンがもらえない!詐欺だ!」という口コミを見かけますが、アプリはダウンロードしたがオンラインストアに登録していないという可能性もあります。

まずは上記の条件を満たしているかご確認ください。

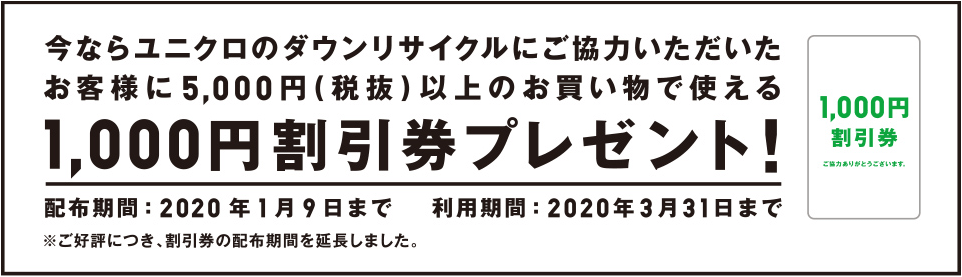

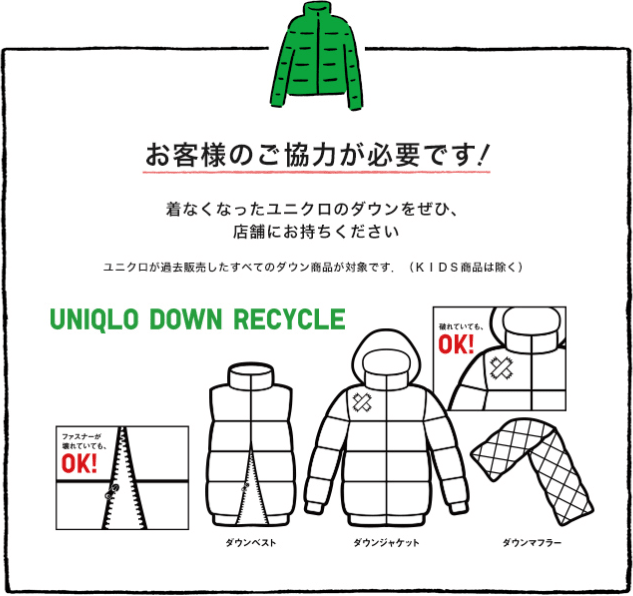

ユニクロでは、「服から服へのリサイクル」を始めるということで、第一弾として自宅に眠っているユニクロのダウンを回収し、2020年販売予定のダウン商品素材の一部として活用予定だそうです。

回収してもらえる商品の条件は、

ファスナーが壊れていても、破れていても、汚れやシミがあっても回収してもらえます。

KIDS関連は回収してもらえないようなのでご注意ください!

割引券配布期間中は、ダウン商品1点につき割引券が1枚もらえます。

回収による割引券の配布期間:2020年1月9日まで

芸能人だってユニクロ愛用してるんだな…と思ったことが最近ありました。

フライデーにAAA西島隆弘(Nissy)がメガネベストドレッサーのお祝いで高級焼肉店へ行っていて、SNSを使用していないためプライベート姿は貴重!といった内容の記事だったのですが、この記事に掲載されていた写真で履いていた黄色のソックスが話題に!

ライブのMCの時に「ユニクロ」のソックスだと判明し、にっしー効果で品切れになっている店舗もあるとか。

Twitterをみる感じじゃ、黄色のソックス売り切れ→店員に「黄色の靴下ですか?にっしーですよね?」という会話が成立しているようですね。

オンラインでも旦那サイズの黄色のソックスは売り切れになっていました。

今後また「ユニクロ=ダサい」という考えになるかもしれないが、現在では生活必需品レベルの「ユニクロ」。

長居してしまうとあっという間にカゴの中がいっぱいに…それでもブランド服1着よりは安く購入できてしまう驚きのプチプラですが、今回ご紹介した方法でさらにお得に購入でき、「ユニ被り」しない着こなしはYouTubeやインスタで紹介されているので、ますますユニクロの出番が増えそうですね!

※当サイトの一部記事にはPRが含まれます

みんなの「ちょっと気になる」を調べたランニングサイト『ランキングー』の"今後使っていきたいスマホ決済サービス"で見事1位を獲得した「楽天ペイ」。

多くのスマホ決済の中で、なぜ楽天ペイが選ばれたのか?

それは、登録の簡単さ、ポイントの貯まりやすさ、期間限定ポイントをムダなく利用できるというメリットが関係あるようです。

Suicaにチャージするたびに楽天ポイントが貯まるのは嬉しいですね♪

人気のある楽天ペイですが、評判は良いのか悪いのかチェックしていきましょう!

【Google Play】

【App Store】

使える店の少なさ、コンビニでの上限金額の少なさに対する評価は悪いが、楽天ユーザーの悩みの種だった「期間限定ポイント」を効率よく消費できる点についてはかなり評判が良かった。

PayPayがYahoo!ユーザーやソフトバンクユーザーが使うとお得なように、楽天ペイも楽天ユーザーが使うことでお得さや便利さが実感できるのかもしれません。

楽天ペイ、PayPay、LINEPayの3社を比較した記事を更新しました。

楽天ペイには、PayPyaの「100億円キャンペーン」のような強烈な印象があるわけではありません。

それでもPayPayに勝てるのは、多くの方が楽天会員IDを所持しているからだと個人的に思っています。

楽天会員IDが1つあれば、楽天市場も楽天銀行も楽天ペイも利用できるので、利用者からするとかなりメリットだと思います。

楽天銀行や楽天ペイの為に楽天会員IDを取得するのは抵抗があっても、楽天市場を利用する為であれば抵抗なく会員登録できるのではないでしょうか?

楽天会員IDを取得したきっかけが楽天市場だったとしても、同じIDでスマホ決済サービスが利用できるのであれば、他のスマホ決済サービスで新たに名前や住所など登録するよりラクだと思いませんか?

その手軽さが、今後楽天ペイを利用したいと多くの方に思わせたのでしょう。

PayPayの場合、「Yahoo!JAPAN ID」と「Yahoo!マネー」に登録するという手間がかかっていたので途中で断念した方もいらっしゃるんじゃないかな?と思いますが、現在では10分くらいかかっていた銀行口座登録が1~2分で終了する仕様に変わるようなので、"登録のしやすさ"の差が埋まりつつあります。

楽天ペイで貯まるポイントといえば「楽天スーパーポイント」!

貯まった楽天スーパーポイントは、楽天市場や楽天ポイントカードの提携店ミスタードーナツやマクドナルドなどで1ポイント=1円で使用できます。

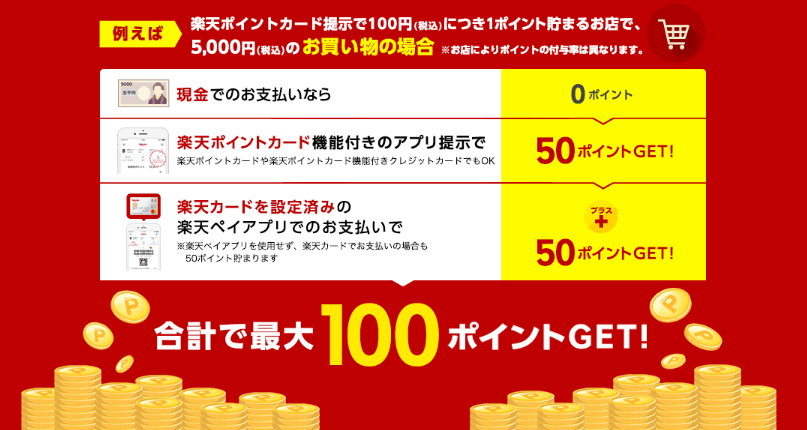

さらに楽天ポイントカードを提示後に、楽天カードを設定済みの楽天ペイアプリで支払いをするとWでポイントを貯めることができるので、お得にポイントを貯めたい人は挑戦してみましょう!

例えば、楽天ポイントカード提示で100円につき1ポイント貯まるお店(ミスド・マックなど)で、5,000円のお買い物をした場合、

楽天ポイントカードの提示なしで現金で支払った場合、もちろん楽天ポイントは貯まりません。

楽天ペイアプリの中には、楽天ポイントカードを表示させることができる機能があるので、楽天ペイアプリさえ起動していれば、

という2つの行動をするだけで、50ポイント+50ポイントで合計最大100ポイント獲得することができるので、ポイントが貯まりやすい!!

しかも2020年6月15日(月)~7月31日(金)までの期間中、楽天ペイアプリで楽天ポイントカードを提示してお買い物した人全員で30万ポイント山分けキャンペーンに参加することができます。

※要エントリー

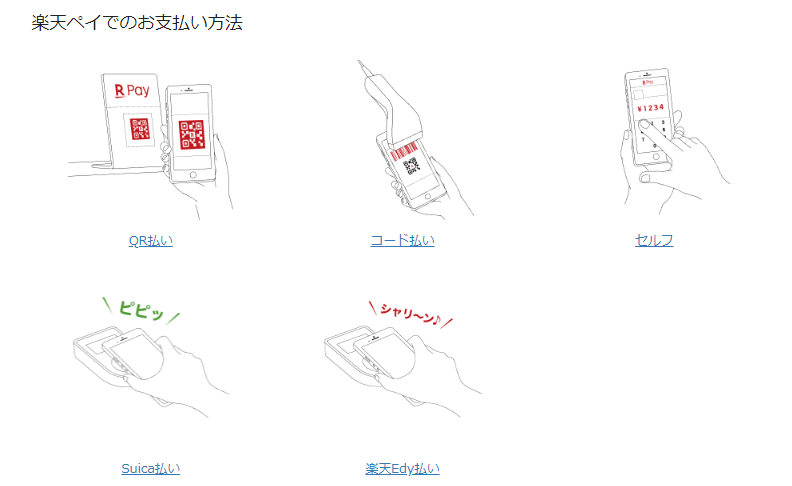

楽天ペイでは、以下の支払いを使用できます。

【クレジットカード】

楽天のサービスですが、楽天カード以外のクレジットカードも登録することができます。

登録できるクレジットカードは、

です。

PayPayでは、Yahoo!JAPANカードからPayPayにチャージする方法と、クレジットカード払いする方法が利用できますが、楽天ペイでは「楽天カード」からチャージする方法と、クレジットカード払いする方法があります。

楽天ペイアプリの利用上限金額は1回あたり最大50万円ですが、登録したクレジットカードの利用可能枠の範囲内での利用となるので、自分の利用可能枠をもう一度確認しておきましょう。

また、楽天IDの会員ランクや店舗毎によって上限金額が異なるので注意が必要です。

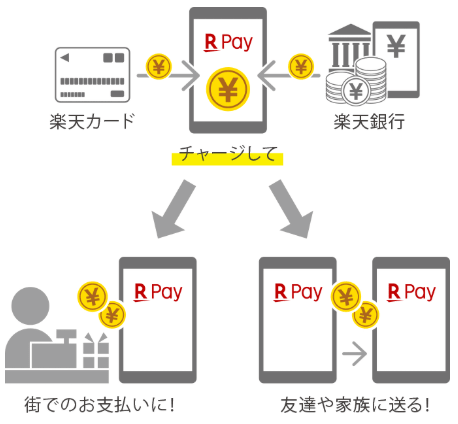

【楽天キャッシュ】

「楽天キャッシュ」とは、楽天市場・楽天トラベル・ラクマなどのインターネットサービスと、楽天ペイアプリ加盟店などで支払いに利用できる楽天の「電子マネー」です。

楽天ペイアプリ上で利用する場合は、楽天カードのみ楽天キャッシュにチャージ可能です。

他には、ラクマアプリの売上金をチャージできたり、手数料無料で「個人間送金機能」を利用できたりと様々な使用方法があります。

【楽天スーパーポイント】

楽天IDの会員ランクや店舗毎によって異なりますが、1回あたりの利用可能なポイント数は、30,000ポイントとなります。

楽天ポイントを使って支払いを行うには、支払い前に設定が必要となります。

【設定方法】

コード表示画面の下にある[設定]をタップしてください。

[OK]をタップすると、元の画面に戻るので、ポイントが反映されているか確認してください。

[ポイント優先]を選択すると、楽天スーパーポイントを使い切ってから、楽天キャッシュを使用します。

楽天スーパーポイントを使用する場合は、期間限定ポイントから消費されます。

[キャッシュ優先]を選択すると、楽天キャッシュを使い切ってから、楽天スーパーポイントを使用します。

期間限定ポイントがある場合は「ポイント優先」を選択することで、ムダなくポイントを利用できます。

7月1日から、楽天ペイのコード・QR払いがさらにお得になります!

【チャージ支払い(楽天キャッシュ)】

還元の内訳としては、楽天カードからのチャージ時に楽天カードから0.5%還元、チャージ残高(楽天キャッシュ)での支払い時に楽天ペイから1%還元、合計1.5%還元になります。

【ポイント払い】

【クレジットカード払い】

楽天カード以外のクレジットカード払いの場合は、上記特典の対象外となります。

還元の内訳としては、楽天カードからの1%還元になります。

100万ポイント山分けに参加するには、

※いままでお支払い元が「楽天カード」にしていた人は注意が必要です。

チャージ払い(楽天キャッシュ)で最大1.5%還元を受けるには、7月1日(水)以降にお支払い元を【楽天キャッシュ】に設定変更しましょう!

以前はこの方法がなかったので、楽天ペイには【前払い決済】がありませんでした。

楽天カードからチャージも結局は【後払い】になるので、使い過ぎが怖いという人には正直おすすめできませんでしたが、楽天銀行からチャージできるようになり口座の残高内でしかチャージすることができないので使い過ぎを予防することができます。

楽天ペイでは、

と3つの方法でチャージすることができます。

【楽天銀行からチャージする方法】

初回チャージ時には「本人認証」が必要です。

楽天ペイでは、下記の5つ方法で支払うことができます。

【コード払い】

コード払いとは、楽天ペイアプリ上でバーコード/QRコードを表示し、店員さんに提示し読み取ってもらう方法

【QR払い】

QR払いとは、お店にあるQRコードをカメラで読み取る方法

【セルフ】

セルフとは、支払うお店をアプリで検索し、自分で金額を入力する方法

【Suica払い】

店員さんに「Suicaで」と伝えましょう。スマホや楽天ペイアプリを起動する必要がない方法

【楽天Edy払い】

店員さんに「楽天Edyで」と伝えましょう。決済端末にスマホをタッチするだけで支払いが完了する方法

セルフでは、自分で金額を入力する必要がある為、決済金額を間違える可能性があるので、あまりオススメはできない。

間違った金額を支払ってしまった…。

当日中&お店で間違えに気づいた場合は、お店側で取り消しを行ってもらえます。

翌日以降の場合は、楽天ペイ カスタマーデスクで取り消しを行ってもらえます。

楽天ペイでは、9月24日(火)よりカード登録時に本人認証サービス(3Dセキュア)が導入されました。

以前は「利用するショップサイトによってはクレジットカードの本人認証パスワードやセキュリティコードの入力を求められることがある」くらいだったのですが、バージョン3.2.0からはカード登録時に本人認証サービス(3Dセキュア)が必須となりました。

※バージョン3.2.0の最新版にアップデートしていない場合は、9月30日より支払いができなくなりますのでご注意ください!

カード情報の盗用による「なりすまし」などの不正利用を未然に防止することができるサービスなので、利用者としては当然あったほうが安心して利用できるわけですが、スマホ決済サービスに本人認証サービスが導入されるたびに使い道が制限されていく本人認証サービス(3Dセキュア)非対応の「Kyash(キャッシュ)」がついに楽天ペイでも使えなくなってしまいました。

Kyash(キャッシュ)は、これまでの2%還元を9月30日で終了し、10月からは決済金額の1%をリアルタイムに付与するKyashポイントを開始します。

ポイント還元の恩恵は半減してしまいましたが、1%という還元率がある以上スマホ決済サービスと紐付けておいても損はないと考えられていました。

【楽天ペイ】

10月になると、Kyashが2%→1%還元に変更となり、キャッシュレス・消費者還元事業で楽天ペイが使える店舗であればどこでも5%の楽天ポイントがもらえるキャンペーンが開催されるので、合計7%還元となる予定でした。

しかし、楽天ペイに登録できるクレジットカードが本人認証サービス対応のみと限定されてしまったので、Kyashから楽天ペイにチャージすることができなくなってしまったので、合計6%還元ということになります。

すでに楽天ペイにKyashを登録している場合は、10月以降もそのまま支払い元として決済できるのか?それとも設定できなくなるのか?

現時点ではそのあたりについて分からないですが、9月24日からKyashを登録することができなくなった事は確かです。

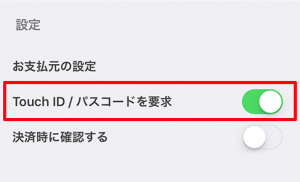

【パスコード設定】

楽天ペイの場合、アプリ起動時ではなく支払いをするタイミングでパスコードが表示されます。

パスコードの設定方法は、左上の三本線→[設定]の順にタップ。

設定内の[Touch ID/パスコードを要求]をONにする。

確かに、支払い時にロックがかかっていれば不正利用することはできないかもしれないが、総保有ポイントや楽天キャッシュ残高が見れる状態というのは、あまりいい気分ではない。

もし大量にポイントや残高があった場合、持ち帰ってじっくりパスコードを試す可能性だってある。

ロックといっても4桁の数字の組み合わせなので、運営会社に連絡を忘れ「どうしよう」と悩んでいる間にコード番号を解読できてしまえば不正利用されてしまう。

さらに、スマホにロックをかけることも重要となるが、スマホのロックと楽天ペイのロックのパスコードが同じなので、スマホのロック解除を人に見られた場合、楽天ペイのパスコードも分かってしまうことになる。

その点LINEPayの場合、独自のパスワードを設定できるので安全性はLINEPayのほうが高い。

スマホ決済サービスの危険性について検証しているので、合わせてご確認ください。

キャッシュレス決済として「クレジットカード」を利用されている方もいらっしゃるでしょう。

スマホ決済には"不正利用やスマホ自体の紛失"など危険性がありますが、クレジットカードにも"スキミング"されるという危険性があるのはご存知でしょうか?

スキミングとは、特殊な端末を利用して、クレジットカードの磁気ストライプからクレジットカード情報を盗みとり、クローンカードを作成して不正使用するという被害に遭う可能性があるのです。

ICカードタイプ対応ではないクレジットカードを利用する際は、常にスキミングされるかもしれないという危機感を持つ必要があります。

それに比べ、スマホ決済ではクレジットカード情報を登録すれば、財布からクレジットカードを出す必要も、店員さんにクレジットカードを渡す必要もないので、すべて自分の持っているスマホ上で決済が完結するというメリットがあるのです。

今後もっとスマホ決済が普及した場合、財布を盗むという犯罪よりも、スマホを盗むという犯罪のほうが増えたりするのでしょうか?

電車などでスマホをいじっている場合、スマホの画面上で楽天ペイやPayPayのアプリアイコンを確認できた場合、悪いことを考える人の標的になる可能性もあるので、普段よく使うサービスとは離れた場所にアイコンを設置することも対策の一つです。

取得している楽天IDがあれば登録も簡単にでき、楽天カードと合わせて利用すればポイントをどんどん貯めることができるので、楽天市場をよく利用する方や、楽天カード加盟店をよく利用する方であれば、期間限定ポイントも優先的に消費することができるというメリットがあります。

しかし、クレジットカード決済のみの為、「チャージしなくて済むからラク」と思うか、「カードの利用可能枠まで利用できてしまうので、使いすぎが怖い」と思うか、ここは人によってメリットだったりデメリットだったり変わってくる部分だと思います。

「今後使っていきたいスマホ決済サービスランキング」で1位を獲得した楽天ペイは、ポイントが貯まりやすいのでお得にお買い物することができるスマホ決済サービスです。

当サイトで総数200以上のお小遣いサイト・アンケートサイト・お小遣いアプリ等様々なジャンルから危険性を検証し、最も安全、稼げると判断したお小遣いサイトランキング2026年バージョンです♪

モッピー(moppy)

危険性・安全性・稼ぎやすさを一通り検証した結論は、

「安心して使えて、実際に換金までできる現実的なポイントサイト」。

顔認証など賛否ある仕様もあるが、上場企業運営・15年以上の実績という安心感はやはり大きい。

初心者が最初に登録するなら、2026年もまず候補に入れておいて間違いないポイントサイト。

ポイントタウン

※当サイトからの特典で、登録時に350円相当のポイントを獲得できます!!

何と言っても楽天銀行の最低換金額が100円な所が特徴。

初換金する為のハードルが低く、更に当サイトのバナーから登録頂くと、登録=350円相当のポイントを獲得できいきなり換金可能です♪

大手GMOが本気を出して全てのサービスが水準以上の、もうこれだけでいいんじゃなかなと思わせられるお小遣いサイトです♪

ポイントインカム

スマホ案件にも強く、常に改善傾向な上、運営会社の対応が丁寧なのが決め手です♪

ショッピング及び広告利用・アプリインストールをメインに利用するお小遣いサイトはこうでないとと思います♪

アメフリ

お小遣いサイトとして成長してきているのもさることながら、これ程お小遣いサイト担当の方を身近に感じられるお小遣いサイトはアメフリです。

密かに登録情報はげん玉よりも少ないです♪

その気さくさは、頼み込めばメル友にでもなってくれんじゃないかという勢いです♪

モッピーの危険性と評価・評判について...

モッピーの危険性と評価・評判について...

manekin(マネキン)の危険性と評価について...

manekin(マネキン)の危険性と評価について...

マクロミルの危険性と評価・評判について...

マクロミルの危険性と評価・評判について...

ポイントタウンの危険性と評価・評判について...

ポイントタウンの危険性と評価・評判について...

げん玉の危険性と評価・評判について...

げん玉の危険性と評価・評判について...

ポイントモールの危険性と評判・評価について...

ハピタスの危険性と評価・評判について...

ECナビの危険性と評価・評判について...

ポイントモールの危険性と評判・評価について...

ハピタスの危険性と評価・評判について...

ECナビの危険性と評価・評判について...

リサーチパネルの危険性と評判・評価について...

リサーチパネルの危険性と評判・評価について...

キラキラウォーカーの危険性と評判・評価について...

キラキラウォーカーの危険性と評判・評価について...