お小遣いサイトの危険性を検証!!小遣い稼ぎ » モバイルペイメント »

※当サイトの一部記事にはPRが含まれます

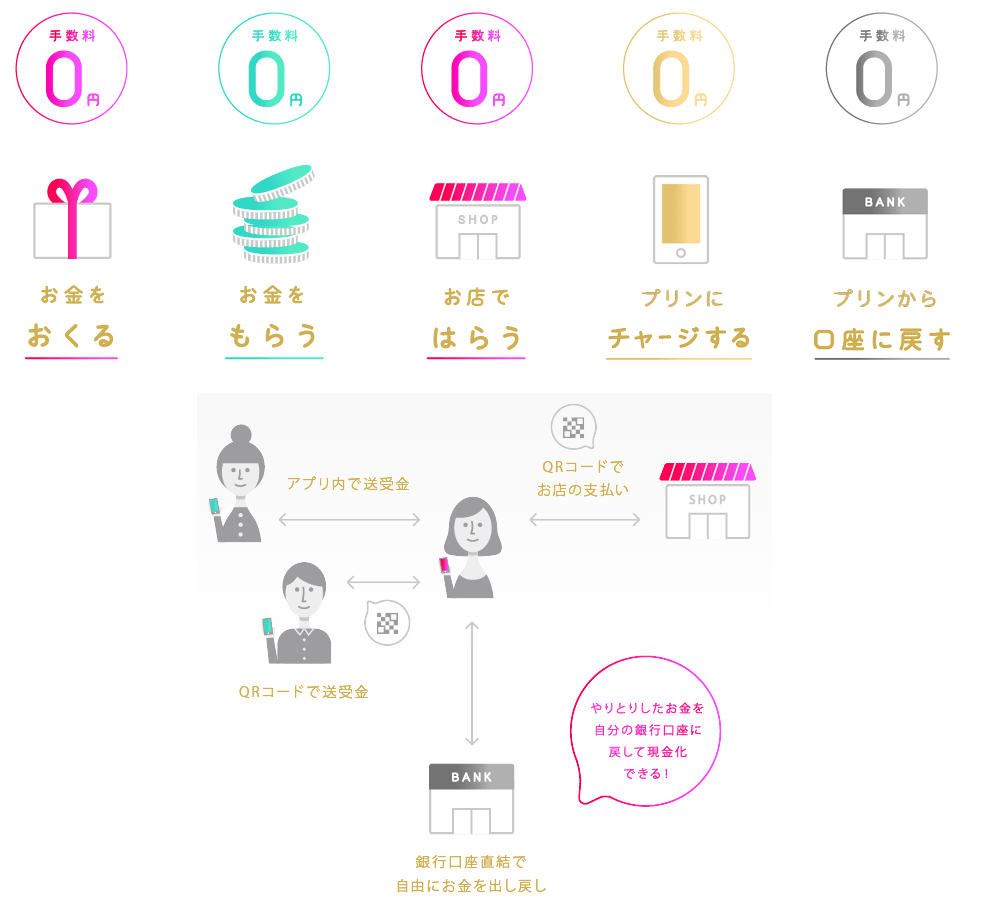

登録している銀行口座からpringへのチャージも手数料0円。

アプリ内で受け取ったお金を銀行口座へ戻すときの手数料も0円。

相手に1円単位で24時間365日いつでも送金でる機能も手数料0円で利用できる無料送金アプリ「pring(プリン)」。

私も手数料無料でなんでも利用できる利便性からお世話になっているアプリなんですが、2020年7月1日(水)より手数料・取扱金額が変更されるという驚くような情報を入手しました。

荻原社長…「お金の通り道に関わる摩擦(手数料)をなくす」って言ってたじゃないですか。

確かに、改悪後もなんとか手数料無料で「おくる」「もらう」「はらう」が利用できますが"自由"がなくなってしまった、そんな今回の変更点について詳しく検証していきたいと思います。

pringのどこがどう変わるのか?まずは現在(6/30まで)のpringの仕様をまとめてみました。

pringといえば、これ!

友達や家族にお金を「おくる」、ランチや飲み会の際の1人分の金額を「もらう」、QRコードを使ってお店で「はらう」、銀行口座またはセブン銀行ATMから「チャージする」、プリン内の残高を「銀行口座へ戻す」というすべての機能が、手数料0円で利用することができるという魅力がpringにはあります。

ただ、すべてが何度でも無料ということではなく、一部では手数料が必要となる回数が決められているので注意が必要です。

【入金】

【出金】

【チーム送金の受取】

チームオーナーがチーム内送金を受取る際のプラットフォーム手数料9.5%必要

例えば楽天銀行の場合、pringから楽天銀行口座への出金は月3回まで無料で、楽天銀行口座からpringへのチャージは1日1回まで無料となります。

当サイトはpringについて長期で検証を続けています。

このようにpringの危険性からスマホ決済アプリPayPayと組み合わせての使い方など検証した記事がいくつかあるので、気になる方はぜひチェックしてみてください♪

6月15日にpringサイト内にて「ユーザーアプリ手数料・取扱金額変更のお知らせ」が掲載されました。

内容的には、2020年7月1日(水)0:00より変更されること、6月30日までに本人確認が完了していれば10月31日まで無料出金回数が優遇されることなどが記載されていました。

たくさん変更点があるので一つずつ確認していきたいと思います。

まずは【口座からの入金(チャージ)】の変更について。

変更前の入金上限金額は1日あたり100万円でしたが、変更後は1日上限が50万円へと減額されます!

【楽天銀行からの入金(チャージ)】の変更について。

先程の説明した通り変更前は、1日1回まで無料で2回目以降は220円でしたが、変更後は月に3回まで無料で4回目以降は同じく220円が必要になります!

【セブン銀行ATMでの現金入金(チャージ) 】の変更について。

これは銀行口座からのチャージと同じで、変更前は1日上限100万円でしたが、変更後は1日上限10万円へと減額となります!

【口座への出金(お金をもどす)】の変更について。

変更前の出金上限は1日あたり10万円でしたが、変更後は1日上限50万円まで増額されます!

ただし、月に1回までは無料ですが、2回目以降は220円(税込)が必要になります。

※6月30日までに本人確認済みのアカウントについては、10月31日まで月に3回まで無料でpringから銀行口座へお金をもどすことができます。4回目以降は220円必要。

【セブン銀行ATMでの現金受取(お金をもどす)】の変更について。

変更前までは、1日に1回まで無料で1日に2回目以降は220円(税込)が必要で、1日上限が10万円でしたが、変更後は1日上限10万円に変更はありませんが、月に1回まで無料で月に2回目以降は220円必要になります!

※6月30日までに本人確認済みのアカウントについては、10月31日まで月に3回まで無料でpringからセブン銀行ATMで現金受取することができます。4回目以降は220円必要。

【送金(お金をおくる)】の変更について。

変更前は送金上限は1アカウント(メインアカウント・サブアカウントそれぞれ)につき1日あたり10万円でしたが、変更後は1アカウントにつき1日上限50万円へ増額されます!

【チーム送金(スワイプ送金/コメント付き送金)】の変更について。

変更前はチーム送金上限は1アカウントにつき1日あたり30万円でしたが、変更後は1アカウントにつき1日上限50万円へ増額されます!

つまり、銀行口座からチャージできる金額が減り、pring内の残高を銀行口座へ戻す金額が増えたが、【無料】でpring内の残高を口座へ戻せる回数が月に1回まで減った。

セブン銀行ATMからチャージできる金額も減って、pring内の残高を【無料】で現金受取できる回数も1日1回→月1回までに減った。

楽天銀行から【無料】でチャージできる回数が、1日1回→月3回まで減った。

ということになるが、銀行口座とセブン銀行ATMからのチャージは上限までは何回でも無料みたいですし、 楽天銀行と三井住友銀行も月3回までは無料でチャージできるので、とりあえず無料でpringへチャージできる状態は続いている。

pring内の残高を出金するのも、銀行口座とセブン銀行ATMは月1回のみ無料で出金できるみたいですし、楽天銀行へは月3回まで無料で出金できる仕様は継続されているようなので、こちらもとりあえずpring内の残高を無料で現金化できる状態は続いているということになります。

今回大幅な変更がありましたが、pring内の残高を【銀行口座へお金をもどす】と【セブン銀行ATMで現金受取】する方法については、6月30日までに本人確認が完了しているアカウントについては、10月31日まで無料出金回数が月3回まで優遇されるようなので、この機会に本人確認を済ませてみるのも一つの手段だと思います。

もし自分が本人確認が完了しているのか分からないという人は、郵送本人確認または銀行口座登録が完了していて、チャージ・出金等を利用中であれば【本人確認が完了している】アカウントと判断することができます。

これから本人確認をしようと考えている方への注意点として、「郵送本人確認申請」を行う場合、申請から完了まで数日かかってしまうため、申請内容の不備等で審査に時間がかかった場合など、例えば6月25日に申請した場合でも、30日中に郵送受取完了しなかった場合は出金無料回数の優遇対象外になってしまうので注意が必要です!

また銀行口座登録を6月30日17時までにした場合、30日中に審査対応してもらえますが、申請内容の不備等で再申請で6月30日中に審査が完了しない場合はこちらも出金無料回数の優遇対象外となってしまうのでご注意ください!

正直、いつまでも続くとは思っていませんでした。

思っていませんでしたが、実際に仕様変更があるとユーザーとしてはダメージが大きいので離れていってしまう人もいると思います。

ただいま現在、ポイントインカム(交換手数料100円)と、ちょびリッチ(交換手数料無料)で貯めたポイントを現金化する日数を短縮する手段としてまだまだ使えますし、pringを完全に辞めるにはもったいないアプリだと思います。

すでにpringを利用しているユーザーからすると使いにくくなったと感じるかもしれませんが、いまからpringを始めようとしている方からすると、月1回は無料でA銀行→pring→B銀行というお金の移動をスマホ上で完結することはできますし、まだまだ使えるアプリだと思います。

※当サイトの一部記事にはPRが含まれます

不要不急の外出自粛がいつまで続くのか…という精神的ストレスからなのか、なんだか疲れやすくなったなと感じます。

いつまで続くのか分からないコロナとの戦いは、この状況に慣れたもん勝ちだと思っています。

この状況に慣れるためには、うまくストレスを解消していくしかありません。

ストレス解消方法といえば、「睡眠」「食べる」「飲酒」「お買い物」「運動」といったものが代表的ですが、今回は「お買い物」でストレス発散するという人にピッタリなお得なキャンペーン情報をご紹介したいと思います♪

キャンペーンは6月開始なので、キャンペーン参加条件を満たしていない人でも、まだ準備時間があるので今のうちにチャレンジしてみましょう!

\iPhoneの方はこちらからアプリダウンロード/

\Androidの方はこちらからアプリダンロード/

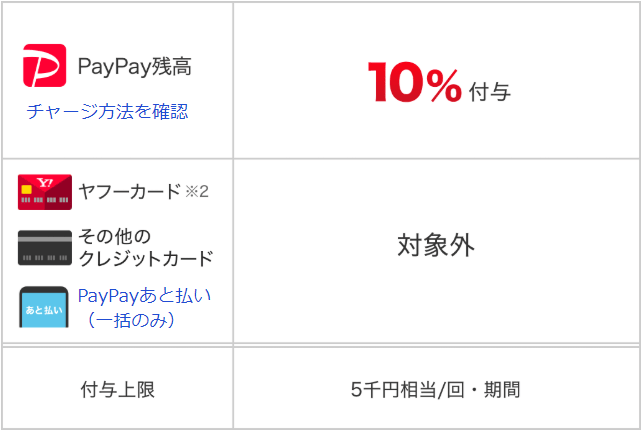

1等は決済金額の最大1,000%が戻ってくる「ペイペイジャンボ」。

今回のキャンペーンは実店舗ではなくオンラインでのお買い物のみが対象となります。

対象ストアは、UberEatsや出前館のようなデリバリーから、ヤマダウェブコムのような家電まで揃っています。

詳しくはこちらをご確認ください。

キャンペーン期間中(6月1日~6月30日)に、対象オンラインストアで「PayPay残高」で支払うことが条件となります。

PayPay残高で支払うことで決済金額の最大1,000%が戻ってくる「抽選」に参加することができます。

1等:決済金額の1,000%

2等:決済金額の100%

上記の支払い方法はキャンペーン対象外となるのでご注意ください。

「PayPayあと払い」ってなに?という方はこちらの記事をご覧ください。

キャンペーン期間中(6月1日~6月30日)に、対象オンラインショップで「PayPay残高」で支払った全ユーザーを対象に最大10%戻ってくるキャンペーンが同時開催されているので、ペイペイジャンボの抽選にハズレても最大10%は戻ってきます。

急ぎで必要なもの以外の購入であれば6月にPayPay残高を使ってオンライン購入するとお得です♪

同時開催しているキャンペーンですが、いくらでも還元してくれるわけではなく付与上限が決まっているので、その上限内でのお買い物がおすすめ!

となっているので、いくらまでなら対象になるのか?気になる部分だと思うので計算してみました。

【ペイペイジャンボ】

1等は決済金額の1,000%還元ということなので、支払い金額が1万円/回・期間であれば付与上限の10万円相当のPayPayボーナスが戻ってくることになります。

2等は決済金額の100%還元ということなので、支払い金額が10万円/回・期間であれば付与上限の10万円相当のPayPayボーナスが戻ってくることになります。

例えば1等に当選した際の支払い金額が1,000円だった場合は、それの1,000%還元なので1万円相当が戻ってくることになります。

支払い日の翌月から30日後に獲得したPayPayボーナスが付与されるので、「すぐに付与されない」ということは覚えておきましょう!

【最大10%戻ってくるキャンペーン】

支払い金額の10%還元で、付与上限が5,000円相当/回・期間ということなので、5万円/回・期間までのお買い物であればお得に購入することができます♪

こちらも支払いの翌月から30日後に獲得したPayPayボーナスが付与されるので覚えておきましょう!

ペイペイジャンボに当選すると、当選による還元以外にも「10%戻ってくる」も付与されるので最高1,010%還元となるのでかなりお得です!

SNSではこのように、

という投稿があるので、1回挑戦すれば自分も当選するんじゃないか?という錯覚に陥りそうになりますが、挑戦したけど当選しなかった人の投稿ももちろんあります。

もともと購入する予定があったお買い物であればハズレても10%還元されるだけでもお得だったと思えますが、「もしかしたら…」という期待を持って挑戦するときって、気になってたけど購入するまで欲しい物じゃなかったものを購入しちゃったりするんですよね。

そんな「もしかしたら…」という気持ちで挑戦する人がこのキャンペーンを楽しみつつ、上限金額いっぱいをもらえる方法をご紹介します!

自分は2等が絶対に当たる!という自信がある方は1万円以上10万円以下の商品を購入してみてもいいと思います。

ただ少しでも当たらないかもしれないけど参加してみたいという気持ちで挑戦するのであれば、1万円のお買い物を5回行ってみましょう。

なぜ1万円を5回なのか?

もしペイペイジャンボに挑戦し1等も2等も当たらなかった場合、自動的に10%還元となります。

先程も説明しましたが、10%還元でもらえる上限金額は5,000円までなので5万円までが対象になります。

一気に5万円分購入して、もし2等が当たれば5万円分すべて還元してもらえますし、もしハズレたとしても10%の上限金額である5,000円を獲得することができるので、それでいいんじゃないのか?と思われる方もいるかもしれませんが、例えば

Aさんが5万円分購入したとします。しかし1等は1万円分までで上限金額(10万)いっぱいになるので1万円の1,000%還元で10万円が還元されます。

Bさんが1万円分購入したとします。1等の上限金額である10万円が還元されます。

4万円も支払いに差がある人と同じ還元しか受けることができないのも損した気分になるし、なにより5万で1回しか参加しないより、1万円で5回参加したほうが1等が当たる確率は上がります。

1万円×5回でお買い物して、1等が当たれば上限いっぱいもらえてお得だし、1等・2等にハズレても10%キャンペーンの上限いっぱいもらえるしというメリットがこの方法にはあります。

ただ2等だけは10万円までの支払いが対象になるので2等が当選したときは1万円じゃなくてもっと交換ものを購入しておけばよかったという後悔をする人がいるかもしれません。

2等という存在がある以上、ここで紹介した1万円×5回という損を減らす方法をとるか、2等狙いで1万円以上10万円未満で賭けにでるかはご自身で決めていただくしかありません。

1万円のものを5個購入するにしても、選ぶのにそこそこ時間がかかりそうですが6月30日(火)23:59までの決済が対象になるのでまだ悩む時間はあるのでPayPayに挑戦してみる価値はありますよ♪

今回のキャンペーンの対象になるには、対象オンラインショップでの支払いを「PayPay残高」で行うことが必須となります。

PayPayには、

このような方法からチャージされたものや、キャンペーンなどで付与されたPayPayボーナスといったものを「PayPay残高」と呼びます。

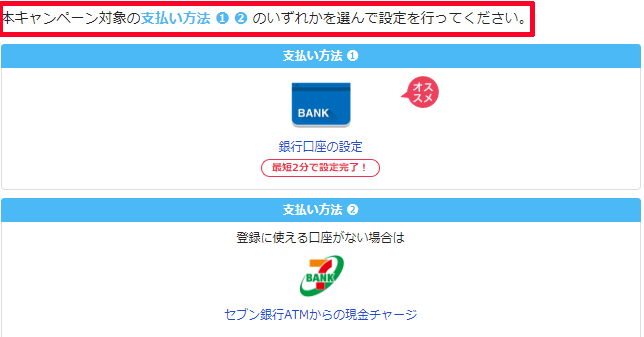

しかしキャンペーンページに「本キャンペーン対象の支払い方法1・2のいずれかを選んで設定を行ってください」という記載があるので、この2つからのチャージしか対象にならないのか?

このあたりが発表されたばかりのことは分かりにくかったですが、銀行口座・セブン銀行ATM以外にもヤフーカードでチャージしたPayPay残高を使って支払いをしてもキャンペーン対象になるようです。

PayPayには他にも、

という支払い方法もできますが、今回はこちらの3つの支払い方法については対象外となってしまうので注意してください。

PayPayにチャージする方法は、先程紹介した5つだけではないんです。

実はPayPayの公式ページには紹介されていない、知る人ぞ知るチャージ方法が2つあるんです!

1つ目は、広告利用することでPayPayボーナスによる還元を受けることができる「Quick Point」というWebサービスがあります。

このサービスのスゴイところは、新規登録するとPayPayボーナスがGETできる10連スクラッチを2枚もらうことができます。

スクラッチを2枚獲得するには、当サイト経由での登録が必要となります。

2つ目は、お小遣いサイトを利用して銀行口座から、そして銀行口座がない人はセブン銀行ATMからチャージする方法です。

お小遣いサイトは、広告利用することでポイントを稼ぐことができます。

お小遣いサイトで貯めたポイントを銀行口座・セブン銀行ATMからPayPayにチャージすることができる「モッピー」というお小遣いサイトがおすすめです。

今回のキャンペーンについて「すごいキャンペーン!」「楽しみ!」「5月の買い物はできるだけ控えよう」と楽しみにしている方も多いようでしたが、中には「それより通常の還元率をせめて1%にしてほしい」「キャンペーンに踊らされることに疲れた」といったPayPayの改悪による影響でPayPay離れか?と思われる書き込みもありました。

PayPayによると、

新型コロナウイルスへの感染拡大防止に伴う外出自粛要請を受け、生活用品をインターネットで注文したり、自宅をより快適にするための商品を購入するユーザーが増えています。また、ネットショッピングに力を入れる加盟店も増加していることから、ユーザーには、よりオンラインでのお買い物をお得にお楽しみいただくこと、また、加盟店にはキャンペーンをきっかけにユーザーを呼び込み、売り上げ向上につなげていただくことを目的として、2つのキャンペーンを同時に実施します。

確かに4月1日からの利用特典変更により、以前は最大1.5%のPayPayボーナスが付与されていたが、現在では通常0.5%還元、さらに前月の決済回数や決済金額で還元率が最大1.5%にアップするという改悪があったことにより、PayPayの魅力がなくなりつつあります。

しかし今回のキャンペーンに関してはひとりでも多くの人が「お金を回す」ことで助かるお店があると思うので、還元率がどうのこうのというよりも、ストレス発散という理由でもいいのでオンラインショップでなにか購入してみませんか?

\iPhoneの方はこちらからアプリダウンロード/

\Androidの方はこちらからアプリダウンロード/

※当サイトの一部記事にはPRが含まれます

緊急事態宣言の解除によって、人も車も増えたように感じます。

広島県も大型ショッピングモールなどが順次営業を再開しており、いつも通りの生活環境が戻りつつあります。

しかし生活環境は戻っても、常に危機感を持ってお買い物する状態は続いており、お買い物する際に必ず行う「支払い」という行動でも新型コロナウイルスに感染する可能性はゼロではありません。

アメリカ国立衛生研究所などの研究グループが発表した論文では、銅は4時間後、ダンボールは24時間後にはウイルスが検出されなくなりました。

しかしプラスチックでは72時間、ステンレスでは48時間経過してもウイルスが残っていたということです。

つまり、銅などでつくられている硬貨、紙でできている紙幣、プラスチックでできているクレジットカードには一定期間ウイルスが残っている可能性があるため、お金を触った手で食材を袋詰したり、口や鼻に触ることで感染する可能性があるからです。

でも、お買い物でおつりを受け取るたびに「このお金にはウイルスがついているかもしれない!」と思いながら買い物するのって疲れますよね…。

私も現金で支払うことも、クレジットカードで支払うこともありますが、基本「スマホ決済」を使って支払いをするようにしています。

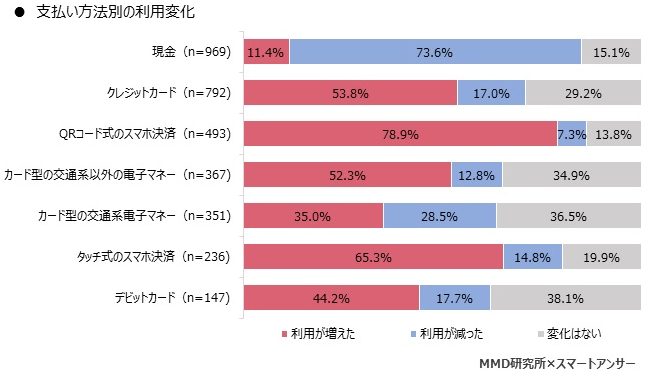

実際、MMD研究所の調査で「スマホ決済」の利用が増加しているという結果がでています。

MMD研究所が、スマホ向けインターネットリサーチサービス「スマートアンサー」で共同調査を行い「新型コロナウイルスによる支払い方法の変化に関する調査」を4月22日に実施。

普段の支払い方法と直近3ヶ月以内の支払い方法について聞いたところ、上位から現金、クレジットカード、スマホ決済という普段の支払い方法と順位は変わらないものの、約2割の人が支払い方法に変化があったと回答。

73.6%の人が「利用が減った」と回答した現金に対し、78.9%の人がスマホ決済の「利用が増えた」と回答した。

現金を使わない利用として、

【現金の利用が減った人】

【キャッシュレス決済が増えた人】

家から出なくなった、ネットショッピングで買い物することが増えたからという理由で「現金」の利用が減ったと回答した人もいるようですが、やはり"現金にウイルスがつく可能性がある"という未知のウイルスにできるだけ接触しないよう、レジでの滞在時間を減らすことができ、店員との接触を減らすことができる「スマホ決済」を積極的に使うようにした人が増加しているようです。

お金を受け渡しするのはお買い物だけでしょうか?

5月になると次々と届く郵便物、その中身は納税通知書です。

口座振替にしている人もいるでしょうし、銀行やコンビニへ支払いに行く人もいるでしょう。

銀行やコンビニへ支払いに行くということは、納付額ピッタリを準備できればいいですが、多めに支払いお釣りを受け取るという人も多いと思います。

そうなるとお買い物同様「このお金にはウイルスがついているかもしれない!」と思いながら財布へ入れることになります。

お買い物で現金の利用頻度を減らすくらいコロナウイルスに警戒しているのであれば、税金の支払いのために外出してまで支払いに行くこともやめませんか?

PayPayにもLINEPayにも【請求書支払い】という機能があるので、自宅で!スマホだけで!税金の支払いを完結することができます。

サービス開始からわずか1年半の間にナンバーワンのスマホ決済サービスになった「PayPay」。

PayPayはコンビニやスーパーでの利用が多く、それらの店舗が緊急事態宣言後も営業していたことから新型コロナウイルスによる影響はそれほど大きくないという。

さらにコロナの影響により、お札での支払いに対する意識の変化からPayPayを利用していなかった人達、とくに高齢者の間でPayPayの利用を考えている人が増えたようです。

PayPayのはじめかたは昔に比べ非常に簡単になったので、興味があるという方はまずアプリをダウンロードしてみましょう♪

\iPhoneの方はこちらからアプリダウンロード/

\Androidの方はこちらからアプリダウンロード/

PayPayについて何もしらないから…と利用を迷っている方は、こちらの記事でPayPayのアカウント作成方法やチャージ方法など初心者の方向けに解説していますので、興味がある方はぜひ一度読んでみてください♪

スマホ決済サービス業界の王者PayPayですが、ここまで成長するまでには赤字覚悟で利用してくれるユーザーがお得になり利用したくなるようなキャンペーンを実施してきた。

多くのユーザーがPayPayを利用したことがある、利用してはいないが知っているという状態になったいま、PayPayを利用することで「お得になる」という感じることは正直減ってきた。

「大量還元してくれるPayPay」という認識だったユーザーにとって、還元率の縮小は「しょぼくなったPayPay」という認識へと変えてしまいました。

しかし、新型コロナウイルスの影響で「極力現金を触りたくない」という人が増えたことにより、スマホ決済サービスが再注目されるようになりました。

現金派の人が多い高齢者がスマホ決済サービスを使うようになれば利用率はグンと上がります。

しかし、なかなかアプリをダウンロードして、アカウント作成してという行動を起こすことができる人少なく、PayPayが大量還元してくれるキャンペーンを行っても実際に行動した高齢者は少ないでしょう。

だが新型コロナウイルスにより"危険"と感じるようになった現金での支払いを回避しようとする高齢者が増えたということは、悪い言い方だがスマホ決済サービスをはじめるきっかけになったのかもしれない。

緊急事態宣言が解除されたからといって、決して安全になったわけではありません!

スマホ決済サービスを利用すれば、店員さんに受け渡しする必要がないので自分だけなく、店員さんもスマホ画面をピッとするだけなので危険を感じることが減ると思います。

未知のウイルスとの戦いは「相手を思いやる」が必要だと思います。

PayPayでは6月から対象オンラインストアで「PayPay残高」で支払うと決済金額の最大1,000%が戻ってくる抽選に参加できる「ペイペイジャンボ」が開催されます!

1等が当選すると、支払金額が1万円/回・期間であれば付与上限いっぱいの10万円相当のPayPayボーナスが戻ってきます。

2等が当選すると、支払金額が10万円/回・期間であれば付与上限いっぱいの10万円相当のPayPayボーナスが戻ってきます。

もしも、1・2等が当選しなくても支払い金額の10%が戻ってくるキャンペーンに参加することができます。

こちらは抽選ではなく、5万円/回・期間までのお買い物であれば必ず対象になるのでお得にお買いモノすることができます。

キャンペーンについて詳しくはこちらをご確認ください↓

緊急事態宣言の解除により気が緩みはじめる時期だと思いますが、第2波・第3波がいつ発生するかわからない状態が続いています。

「支払い」の不安もまだまだ続く問題です。

いままでスマホ決済サービスを導入していなかった店舗でも、人との接触を避けようと導入する店舗も増えました。

あなたがいつも利用するお店がいつの間にかスマホ決済が利用できるようになっているかもしれません。

私も実際、100均などでPayPayを使って支払いますがスマホ画面を見せるだけで決済が完了するので、本当に滞在時間が短くて済みます。

たくさんの荷物を持っているときでもラクに支払いを済ませることもできます。

「スマホ決済なんて…」という人も多いと思いますが、PayPayには公共料金や税金をスマホ上で支払うことができる機能や、遠くにいる人にお金を送ったり送ってもらったりできる機能があったりとスマホ決済だけではない使い方をすることができるので、外出する機会を減らすこともできます。

「QuickPoint」というスマホ専用のWebサービスでは、掲載されている広告を利用することでPayPayボーナスを獲得できるサービスがあります。

ソフトバンク株式会社とヤフー株式会社が株を合計50%以上所有している企業が運営しているので安心です♪

このように無料でPayPay残高を増やす方法があったりと、利用することも増やすことも出来る環境が揃っているのでスマホ決済サービスをはじめるならPayPayがおすすめです!

PayPayのアプリダウンロードはこちらから!

※当サイトの一部記事にはPRが含まれます

新型コロナウイルスが猛威を振るっており、全国で爆発的な感染拡大が起きる恐れがある状態となっています。

"きょうのこの時間に必ず出掛けないといけない用事なのか?"

"別の日に変えられる用事なのではないか?"

各自治体が不要不急の外出を控えるように呼びかけていることを受け、PayPayや楽天ペイなどの【スマホ決済サービス】があれば外出しなくても済む用事があるのではないか?と思い、今回緊急でこの記事を作成しました。

公共料金(電気・ガス・水道など)の支払いを銀行口座振替にしている人、払込用紙で銀行やコンビニから支払っている人、クレジットカードで支払っている人とそれぞれ支払い方が異なります。

銀行口座内にある金額が足りない場合、銀行やコンビニへ行くために外出し足りない金額分を入金する必要があったり、払込用紙で支払う場合も銀行やコンビニへ行く必要があるため外出しないといけなくなります。

支払期限や引き落とし日が決まっていることから、このような手続きを「必要な外出」と判断する人が多いと思います。

しかし実際は、スマホ決済サービスを上手に利用すれば外出することなく自宅にいながら支払いや入金を済ませることが可能なので、当記事を読んでいただくことで【必ずしも必要な外出ではない!】ということを知っていただければと思います。

\↓iPhoneからの登録はこちらから↓/

\↓Androidからの登録はこちらから↓/

PayPayでは、電気・ガス・水道料金などの公共料金の他に、「やずや」「わかさ生活」「キューサイ」「ベルーナ」といった通販販売の請求書(払込票)もPayPayの「PayPay請求書払い」というサービスを利用すれば、スマホ上で支払いが完結するため外出する必要がありません。

最近でもPayPay請求書払いに対応した新規支払い先が追加されており、NHKの放送受信料が5月に対応となりました。

6月1日からは、東京都が発行する固定資産税・都市計画税(23区内)・固定資産税(償却資産)(23区内)・不動産取得税・個人事業税・自動車税種別割の納付書が対応となりました。

東京都が発行する「自動車税種別割」の納期限は毎年5月31日ですが、今年は日曜日なので納期限が翌日6月1日(月)になります。

そのためPayPay請求書払いでも、6月1日限定で自動車税種別割の納付が可能となります。

自動車税種別割の納付ができるのは今年は6月1日(月)の1日のみになるのでご注意ください!

PayPayアプリを利用して、請求書(払込票)に印刷されたバーコードを読み取り、銀行口座やヤフーカードからチャージしたPayPay残高から支払うことができます。

クレジットカードからは支払うことができないので注意が必要です。

PayPay請求書払いで支払いを行うメリットとして、支払額に対し0.5%~1.5%の還元を受けることができるのでお得に支払いすることができます♪

支払いに対応している請求書はこちらから確認することができます。

PayPayには「PayPay残高を送る」というサービスがあり、相手の携帯電話番号がわかれば離れた相手にもPayPay残高を送金することができます。

送金された側が、PayPayアプリをインストールしPayPayのアカウント登録をしていることが送金したPayPay残高を受け取る条件になるので、家族でこの機会にPayPayをはじめてみてはいかがでしょう♪

送金できるPayPay残高は「PayPayマネー」「PayPayマネーライト」という銀行口座、セブン銀行ATM、ヤフオク!/PayPayフリマの売上金、ヤフーカード、まとめて支払いからPayPayにチャージした残高のみとなります。

キャンペーンなどでもらえる「PayPayボーナス」「PayPayボーナスライト」は送ることができないので注意が必要です。

コロナウイルスによる経済への影響は深刻で、仕送りする側も大変な状況。

しかし都会いる子供が帰省したことにより実家にいる両親やおじいちゃん、おばあちゃんに感染を広げる可能性があるとなると、なかなか帰省することができず一人で頑張っている子供さんがいるご家庭もあると思います。

メッセージと共に送金することができるので、送金された側も嬉しいのではないでしょうか。

まだまだメジャーなスマホ決済アプリではありませんが、その実力は最強です!

「Pring(プリン)」というアプリは、PayPay同様お金を送ったりする機能があったり、自分名義のA銀行からB銀行、C銀行へお金を移動することができる機能があります。

スマホ上でA銀行→B銀行、C銀行へ振込手数料無料で行うことができるなんて驚きじゃないですか?

私はかなり驚きました♪

自分がよく利用している銀行がPringに対応していることが条件となりますが、給料が入る通帳と引き落とし口座が別という人もいると思います。

そのような人はPringを使用すると自分名義の銀行間でお金の移動をすることができるので、PayPayに登録している銀行口座へPringを使用しお金を移動すれば、PayPayに登録している銀行口座の残金が少なくて請求書払いができない場合でも外出なしで入金することができます♪

この機会に利用しようとPayPayやPringに登録しても、どうしても気になるのはチャージしたお金は現金として出金することができるのか?ということだと思います。

「キャッシュレス化」と言われていますが、まだまだ多くの日本人は現金が大好きです♪

私もキャッシュレス生活を行っていますが、コンビニで切手だけクレジット払いできなかったときは小銭持っててよかった~と心底思いましたもん。

PayPayの場合は「PayPayマネー」のみ出金することができます。

ただ、本人確認(銀行口座の認証など)を済ませることでPayPayマネーを利用できるようになるので、まずは本人確認を行い、その後銀行口座、セブン銀行ATM、ヤフオク!/PayPayフリマの売上金からチャージした分のみPayPayから銀行口座へ出金することができます。

ジャパンネット銀行以外の銀行口座へ出金する場合は、手数料として100円が必要となります。

Pring(プリン)の場合は、Pringにチャージした残高を銀行口座へ出金することができたり、セブン銀行ATMから現金受取することができたりと、出金に関してはPayPayよりもPringのほうが便利です!

私もよくお小遣いサイトで貯めたポイントをPringに交換しセブン銀行ATMから現金化することや、現金が足りなくて嫁からPringに送金してもらった残高をセブン銀行ATMから現金化して支払うなど、想定外の支払いが発生したときにも家族で利用しているといろいろと便利です。

銀行口座への出金もセブン銀行ATMへの出金も手数料無料で行うことができるので、気軽にお金を出金することができます♪

嫁が最近コンタクトレンズを購入する際に「レンズモード」という通販サイトを利用しているのですが、海外通販ということもあり不安があるのか嫁は毎回[後払い]を選択し、商品到着後に「払込票」で支払いをしています。

「払込票」での支払いってコンビニや郵便局まで行かないといけないので通常なら面倒な支払い方なんですが、先程説明したように払込票に印刷されているバーコードを読み取るとスマホ上で支払いが完了するので、 ネット通販で少し不安を感じるショップから商品を購入するときなど「クレジットカード情報を入力したくないな」と思うような場合なんかでは[後払い]を選択しスマホ決済サービスで支払えば、商品がちゃんと届いてから支払いをすることができる安心感と、スマホだけで完結する手軽さで、嫁のように安心感を得るためにあえて払込票での支払い方を選択するものありだと思います。

ただ今回購入したレンズモードの場合、PayPayの請求書払いで払込票のバーコードを読み取っても『現在この事業者はご利用できません』と表示され支払いを行うことができません。

PayPayと同じく請求書支払いサービスがあるLINEPayで払込票に印刷されているバーコードを読み取ったところ支払い可能だったので、通販サイトでの支払いに関しては2020年4月現在ではLINEPayのほうが使い勝手が良さそうです。

レンズモードの明細書兼請求書を確認してみたところ支払い方法に【NP後払い】という大手通販サイトにも採用されている後払いサービスの記載があったので、PayPayはまだこのNP後払いに対応していないのでしょうね。

ただし40,000ショップ以上で採用されているNP払いをPayPayが導入すれば、LINEPayの出番は…。

現在はLINEPayしかNP後払いを利用することができないので、レンズモードで購入した商品の支払いはLINEPayの請求書支払いを利用したいと思います!

が…最近PayPayばかり利用していてLINEPayはコカ・コーラの自動販売機で支払うときくらいしか利用しないので、残金が400円くらいしか残っていません。

ですが大丈夫です。

LINEPayに紐づけている銀行口座からチャージすることができますし、紐付けている銀行口座に残金がなくてもpringを使用して銀行間移動させれば、LINEPayに紐づけている銀行口座へお金を入金することができちゃいますから♪

今回、紐付けている銀行口座からLINEPayにチャージし、請求書支払いが完了するまでの時間を実際に計ってみたいと思います。

私がLINEPayの扱いになれているということもありますが、チャージ→支払い完了まで約2分で終了しました。

明らかにコンビニに行くよりも早いです!

今回10,040円の支払いだったのですが、

利用したボーナス→「LINEPayボーナス」のことで、以前LINEPayを使用した際の還元として付与されていたものですが現在はLINEポイントに変更となっています。

利用ポイント→LINEポイントのことで、LINEPayを使用した際に還元されるポイント。

付与予定ポイント→自分のランクに応じた還元率で付与される。

私の場合、LINEポイントが227円分あったので10,040円-227円=9,813円となり、369円分のLINEPayボーナスがあるので実質私が現金で支払うのは9,813円-369円=9,444円。

しかも、1P=1円の価値になるLINEポイントが今回の請求書支払いを行ったことで49円分もらうことができるので、最終的に9,395円の支払いとなります。

合計645円もお得にコンタクトを購入することができました。

PayPayやLINEPayを使って請求書支払いをすれば、外出する必要もなく、お得に支払いを完了することができます。

残念ながら今回PayPayで請求書払いすることができませんでしたが、やずや・わかさ生活・キューサイ・ベルーナと有名な通販はPayPayで支払うことができますよ~!!

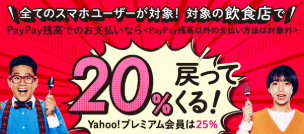

※現在このキャンペーンは終了しております!

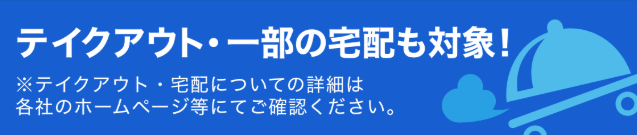

PayPayで「外出自粛」と言われている中、対象の飲食店でPayPay残高で支払えば20%戻ってくる!というキャンペーンを4月1日から実施しており、「わざわざ外出させるようなキャンペーンやってどうするのか?」と思っていましたが、キャンペーン開始時には無かったと思うのですが【テイクアウト・一部の宅配も対象!】という表示が追加されていました。

【吉野家】

テイクアウト牛丼・牛皿の全サイズ対象で15%割引となるお得なキャンペーン開催中!

PayPayの20%戻ってくるキャンペーンは、吉野家のテイクアウトも対象なので組み合わせればもっとお得になります。

【ガスト】

PayPayの20%戻ってくるキャンペーンは、テイクアウトも宅配も対象なのでおすすめ!

他にもはなまるうどんや、ジョナサンなどたくさんの飲食店のテイクアウトが20%戻ってくるキャンペーンの対象になります。

今回の外出自粛で料理をはじめた方も増えたようですが、毎食作るのは大変なことです。

外出自粛中とはいえ、いつまで続くか分からない状況ですのでたまにはテイクアウトや宅配を利用して手抜きしてもいいんじゃないでしょうか。

吉野家の15%オフキャンペーンは4月22日(水)20時までで、15%+20%=35%オフとお得過ぎるのでキャンペーン期間を間違えないようにしてくださいね。

牛丼並盛が352円の場合、352円の15%オフで299円になり、そこからPayPayの20%オフがあるので実質239円で牛丼並盛を食べることができちゃいます♪

さらに、Yahoo!プレミアム会員の方がPayPay残高で支払うと25%オフになるので224円と130円近く安く購入することができます。

外出しない…というわけには行きませんが、飲食店で食事を済ませるよりは接触人数を減らすことができるのではないでしょうか。

収入は減っているのに出費が増えている状態ですから、少しでも出費を減らすことができるのは嬉しいですね。

PayPayはデリバリーの支払いにも使用することができます。

やり方としては、注文時に支払い方法を「代金引換/現金」を選択し、商品受取の際に「PayPayで支払います」と伝えればOK!

ただし、すかいらーくグループとUber Eatsのデリバリーを利用する際は、支払い方法が異なるのでご注意ください。

【すかいらーくグループの宅配を利用】

注文時に支払い方法を「QRコード決済」を選択→「PayPay」を選択し、商品受取の際にも「PayPayで支払います」と伝える必要があります。

【Uber Eats】

注文時に支払い方法を「PayPay」を選択し支払いを行います。

MMD研究所が4月22日に行った調査により、普段の支払い方法と直近3ヶ月以内の支払い方法の違いについて聞いたところ、73.6%の人が現金の利用が減ったと回答したことがわかりました。

逆に、78.9%の人がスマホ決済を利用することが増えたと回答しました。

なぜ、現金を使わなくなったのか?

もちろん外出する機会が減り、お金を利用しなくなったという人もいました。

また、お金を触るのも感染リスクがあると思うし、お会計の時間を短縮し室内の滞在時間を減らしたいという理由からスマホ決済を利用するようになったという人もいました。

通販などを利用する機会が増えクレジットカードの利用が増えたという人もいるようですが、PayPayもオンラインショップの支払いに使用できることはご存知でしょうか?

6月1日からは「ペイペイジャンボ1等最大1000%戻ってくる」キャンペーンが開催予定で、Uber Eatsや出前館、ヤマダウェブコム(ヤマダ電機の公式通販サイト)、ニコニコポイントなど多くの対象ストアがあります。

対象のストア(オンライン)でPayPay残高で支払いをすると、抽選で決済金額の最大10倍が戻ってきます。

もしもこの抽選にハズレても、同時開催している全ユーザーを対象にした10%戻ってくるキャンペーンに参加することができるので、6月はPayPayでの支払いがお得です♪

お金関係の外出は「必要な外出」に該当すると思います。

税金なんて特に期限内に支払う必要がある重要なものなので自分の住んでいる街がどのような税金の支払いに対応しているのかぜひチェックしてみてください♪

ページ下部のほうに税金関係の掲載があります。

ただし領収書が発行されないので、PayPayの支払い完了画面と手元の請求書(払込票)で証明書類として有効かお住まいの税務署等にご確認ください。

今回ご紹介した「請求書支払い」「仕送り・お小遣い」「銀行間の移動」これだけでもスマホ上で完結することができれば、外出する回数を少しは減らすことができるのではないでしょうか?

自分のためにも、自分の周りの人のためにも、外出する頻度を減らすことができるPayPayやPring(プリン)のようなサービスをいまこそ利用するべきだと思います。

PayPayがこのような全国的な騒ぎになっているにも関わらず、『全国の有名飲食チェーンが対象!春のグルメまつりキャンペーン』として20%が戻ってくるキャンペーンを4月1日(水)~4月30日(木)まで実施するみたいですけど、いまはこのようなキャンペーンでお得に外食することが目的ではなく、請求書払い・送金・銀行間移動という機能にぜひ注目してほしいと思います!

\↓iPhoneからの登録はこちらから↓/

\↓Androidからの登録はこちらから↓/

※当サイトの一部記事にはPRが含まれます

手数料無料でお金のやりとりができる送金アプリ「pring(プリン)」の登録方法についての記事です。

2018年3月にリリースされ認知度はまだまだな状態ですが、

チャージした分の残りやアプリ内で貯まったお金をプリンから口座へ出金する場合、手数料無料で口座に戻す事ができます。

セブン銀行ATMから現金として出金する場合も1日1回まで手数料無料で利用できる、結構すごいアプリなんです。

お小遣いサイトを利用している方でPayPayやLINEPayに銀行口座を登録したくない人、または銀行口座を持ってないけどPayPayやLINEPayを使ってみたいという人は、とりあえず銀行口座へ振込しておけばpringを使いセブン銀行経由でPayPayやLINEPayへチャージすることもできる「ポイ活」に役立つアイテムなんです♪

pring(プリン)について詳しく検証した記事はこちら。

キャッシュレスアプリは「難しそう」「大変そう」というイメージから、なかなか登録してみようという気持ちになれないアプリだと思います。

そこで今回はpring(プリン)の登録方法を画像付きで詳しく検証したので、どのような流れで登録するのかイメージしやすく「やってみよう♪」という気持ちになれるでしょう!

pring(プリン)では、友達紹介キャンペーンを実施していますが、残念ながら常時開催ではありません。

しかし定期的に友達紹介キャンペーンを実施しているので、急いでPring(プリン)に登録する必要がないという方は開催されるのを"待つ"というのも一つの方法だと思います。

簡単な条件をクリアする事で、300円がもらえたり、セブン銀行ATMが利用できるなった際には7カフェのふわふわバウムクーヘンがもらえたりと、開催する回によって条件も特典も異なるのでよく確認して参加するようにしましょう。

このようにサービス開始頃は説明していましたが、2020年は友達紹介キャンペーンをまだ開催していないので友達紹介キャンペーン待ちで登録を伸ばしている方がいらっしゃるようであれば、今後開催される予定があるのか分からないのでいつまでも登録できない…という状態になってしまう可能性もゼロではありません。

PayPayやLINEPayに銀行口座を登録したくないけどスマホ決済サービスに興味がある!スマホ上で異なる口座にあるお金を移動させたい!など「スマホ決済に興味がある」「便利なことが好き」「外出するのが面倒」という3つの条件が揃っているのであれば、いますぐにでもpringをはじめるべきだと思います!

pring(プリン)の魅力はなんと言っても、手数料無料で銀行口座にお金を戻すことができるということです!

例えばA銀行に給料が入るとします。

クレジットカードなどの引き落とし先がB銀行だった場合、通常であればA銀行のATMに行ってB銀行に引き落とされる分のお金を入金するという行動が必要となります。

それがpring(プリン)を経由するだけで、A銀行からPring(プリン)へスマホ上でチャージし、pring(プリン)からB銀行へ銀行営業日の10:59までに申請すれば当日中に振込まれます。

つまり、家から一歩もでなくても、仕事先からでも、スマホ上でお金を動かすことができます!

金融機関口座からpring(プリン)にチャージするのも手数料無料!

pring(プリン)から金融機関口座へ振り込むのも手数料無料!

旦那さんやお子さんにお小遣いとしてあげるときにも、C銀行に振込まれたお金をそれぞれがpring(プリン)にチャージし、現金が必要なときには1日1回までは出金手数料無料でセブン銀行ATM(24時間365日)からお金を引き出すことができるので、特にお子さんには喜ばれると思います。

銀行からセブン銀行ATMで出金した場合216円手数料がかかるので、1日1回だとしても無料で出金できるのは本当に助かります!

※現在はpringに登録することで150円もらえる案件は終了していますが、対象期間中にpring交換を3回以上した方から抽選で300名様に500円キャッシュバックキャンペーンが「ポイントインカム」で開催中!

アプリに登録するだけで150円もらえるって嬉しくないですか?

どうやって150円獲得するかというと、お小遣いサイト経由でpring(プリン)に登録するだけ!でいいんです。

「ポイントインカム」「ちょびリッチ」というお小遣いサイトを経由するとお小遣いサイトのポイントとして150円が付与されます。

さらにポイントインカム・ちょびリッチで稼いだポイントをpring(プリン)に交換することもできます。

お小遣いサイトからpring(プリン)へ交換するには500円相当のポイントをお小遣いサイトで稼ぐ必要があります。

ただ現金化が目的であれば、ちょびリッチの場合はpringへ手数料無料で交換でいいのですが、ポイントインカムの場合は交換手数料として100円かかってしまうので、楽天銀行の口座があれば交換手数料50円で交換することができるので、100円という手数料が気になるという人は楽天銀行経由での現金化がおすすめです!

500円貯めて換金するには、残り350円相当のポイントを貯めればいいので、

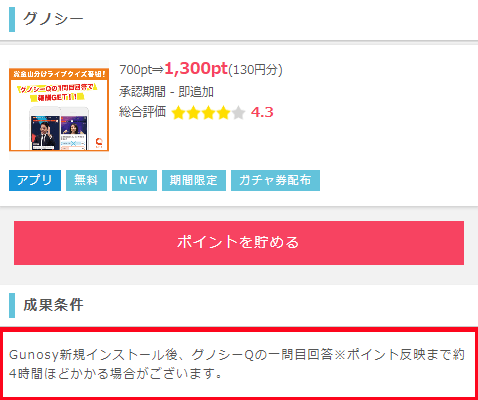

ポイントインカムであれば、当サイトの紹介バナーからの登録で250円相当のポイントがプレゼントされるので、残り100円相当は「グノシー」アプリをインストールしてグノシーQの一問目に回答するだけで130円分をもらうことができます。(7月29日現在)

グノシーQは、毎日21:30から開催していますが、クイズ開始時間よりも早めに視聴を開始しましょう!

当サイト経由でポイントインカムへ登録すれば最大350円分のポイントがもらえるのでお得です♪

ちょびリッチであれば、登録月の月末までに1ポイント以上獲得すれば、翌月末までに500ポイント=250円が加算されます。残りの100円相当は同じく「グノシー」の案件が掲載されているので、金融機関口座への最低換金額である500円は簡単に貯めることができます。

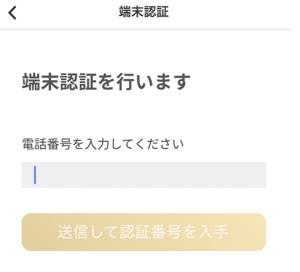

まず、App StoreかGoogle Playから「pring(プリン)」のアプリをインストールしてください。

アプリインストール後アプリを開き、まずはアカウントを開設していきます。

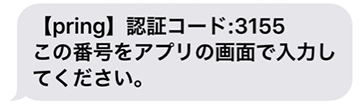

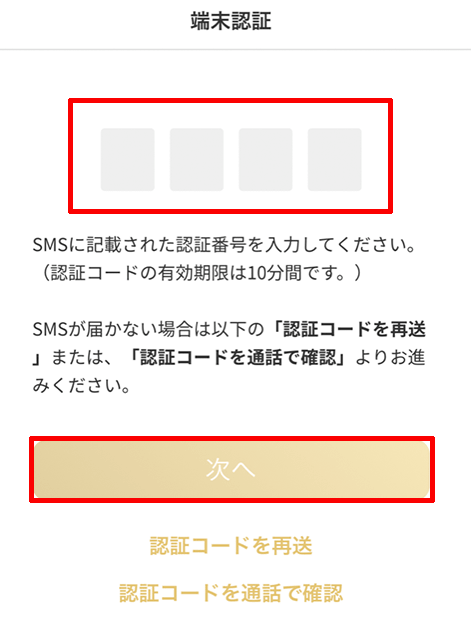

1.端末認証を行います。登録する電話番号を入力し、[送信して認証番号を入手]をタップ。

2.入力した電話番号に認証コードを記載したメールが届くので確認してください。

3.先程の認証コードを端末認証画面に入力し、[次へ]とタップ。

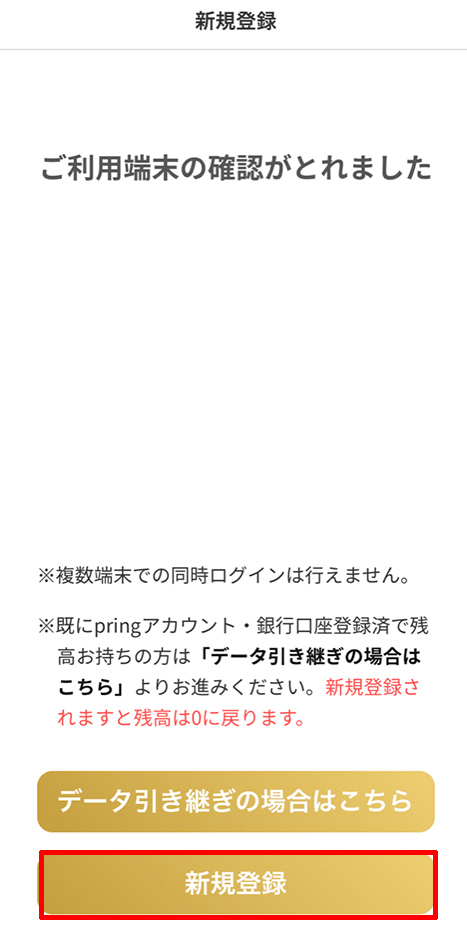

4.「ご利用端末の確認がとれました」と表示され、[新規登録]をタップ。

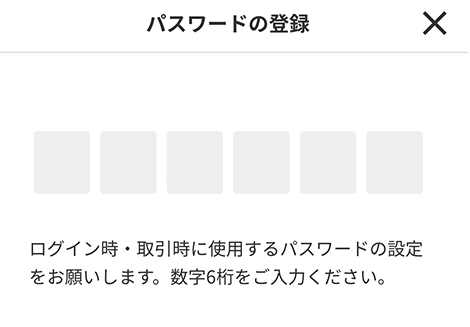

5.パスワードの登録をします。数字6桁を入力してください。

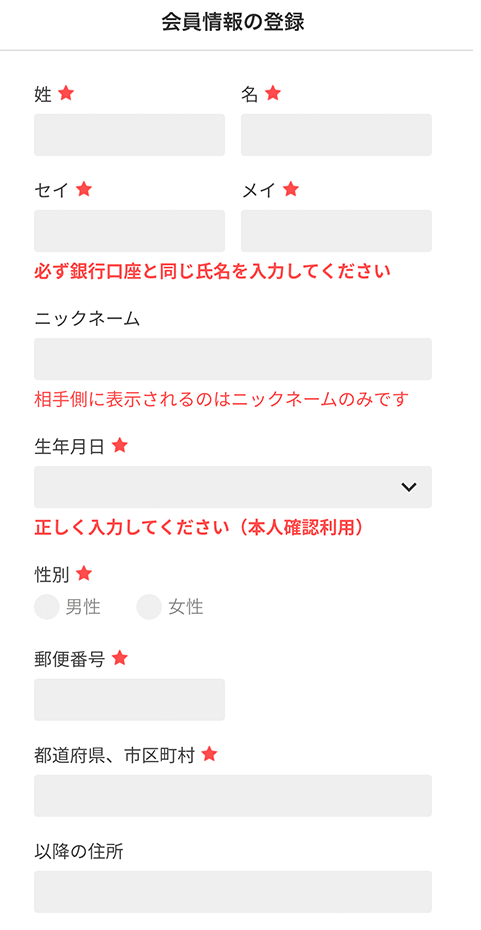

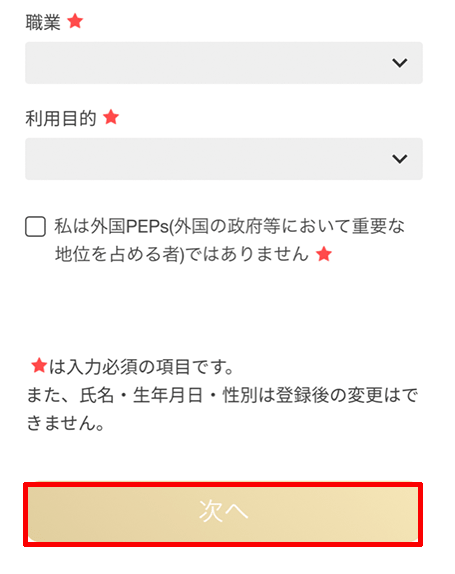

6.会員情報の登録をしていきます。

登録する内容は、

〈注意事項〉

すべて入力後、[次へ]をタップ。

7.アカウント登録完了!

続いて、銀行口座を登録していきます。

お金の取引をするには、銀行口座の登録をするか、郵送による本人確認が必要となります。

銀行口座を持っていなくてもpringすべての機能を利用することができるで、口座を持っていない人は郵送での本人確認を行いましょう♪

本人確認完了後、"お金をおくる・お金をもらう・お金をはらう"機能が利用できるようになります。

アカウント開設完了時に、

いずれかをタップしてください。

会員登録後、銀行選択画面に移動したら一番下までスクロールすると[郵送での本人確認]ボタンがあります。

私が実際に経験した事なのですが、「続けて銀行口座を登録する」を選択後、理由あって途中で銀行口座の入力を辞め、数日後ログインしようとパスワードを入力したけど違う!再設定する事もできない!結局アプリんをアンインストールし、再度アカウント開設からやり直しという問題が発生しました。

一体、何が問題だったのかを確認していだだければと思います。

再度アプリインストールし直した記事はコチラ

それでは、続けて銀行口座を登録していきます。

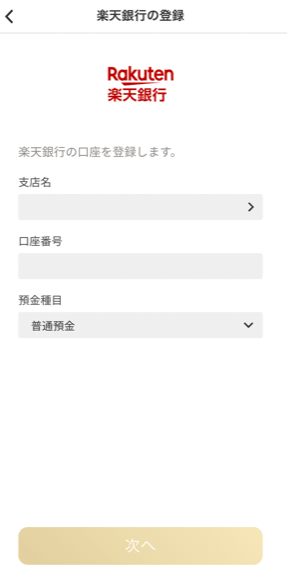

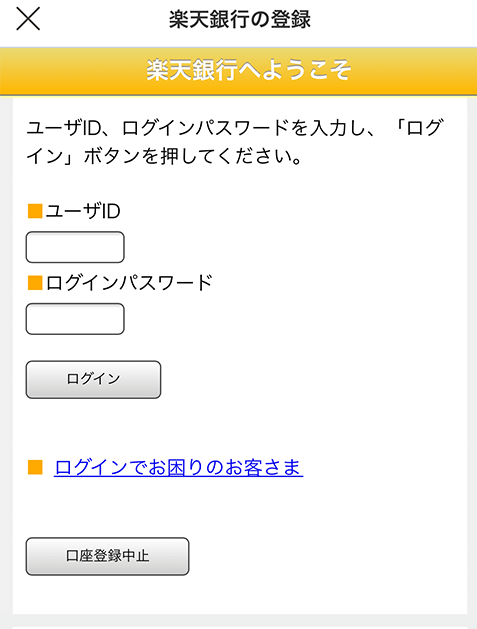

今回は、ネットユーザーであれば多くの方が所持しているであろう、楽天銀行で説明していきます。

1.登録銀行選択画面で[楽天銀行]をタップします。

2.楽天銀行の登録をしていきます。

を入力し、[次へ]をタップ。

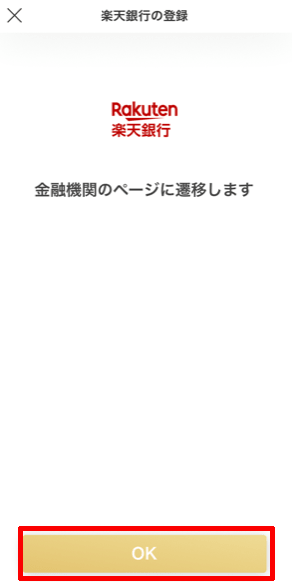

3.金融機関のページに遷移するため、[OK]をタップ。

4.楽天銀行のユーザーID、ログインパスワードを入力し、ログインする。

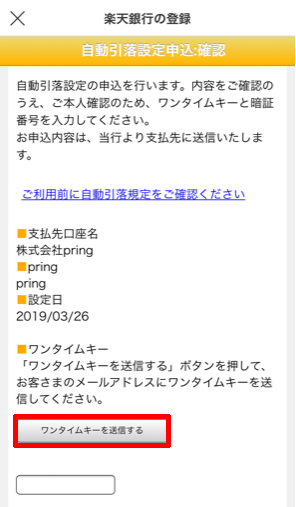

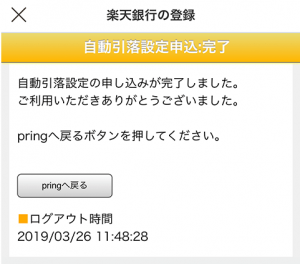

5.自動引落の申込・確認をします。

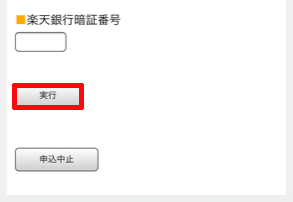

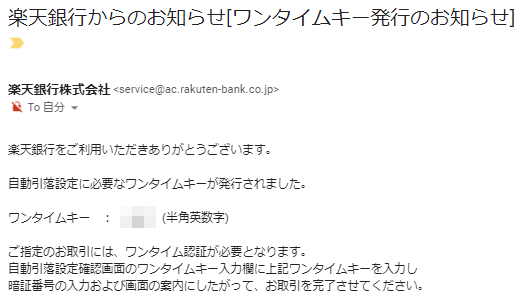

まず、[ワンタイムキーを送信する]をタップし、楽天銀行に登録しているメールアドレス宛に[ワンタイムキー]が記載されたメールが届きます。

記載されているワンタイムキーをコピーし先程の画面に貼り付け、楽天銀行の[暗証番号]を入力し、[実行]をタップ。

6.これで自動引落設定の申込が完了となります。

おつかれまさでした‼

pringの場合、銀行口座を登録する際に通帳の最終残高(下4桁)を入力する必要がある銀行があるので注意が必要です!

注意というよりも外出先でpringの登録に挑戦してみたものの通帳を持っていなくてその場で登録完了することが出来なくて「もう、登録するの面倒だな~」という状態になってしまう可能性のあるので、通帳の最終残高が必要な銀行をピックアップしてみたのでご確認ください。

2020年5月9日現在で登録することができる銀行情報となります。

通帳の最終残高情報は必要なくても、本人確認書類が必要な銀行もたくさんあるのでこちらもピップアップしてみたのでご確認ください。

2020年5月9日現在で登録することができる銀行情報となります。

本人確認書類の審査で何度も却下されてしまう事例があるようです。

以下が却下されてしまう原因かもしれないので、いずれかに該当していないか確認してみましょう。

どれか当てはまっていましたか?

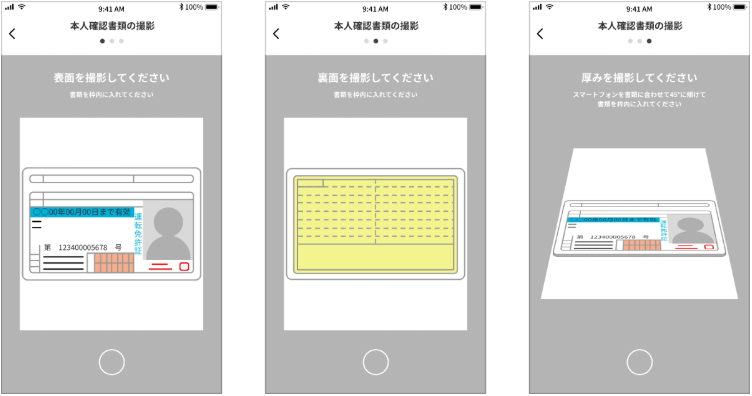

撮影例としては、

このような条件にも注意しながら、上記の撮影例のように書類全体が撮影されるようにし、両面必要な書類は両面撮影し、厚みを撮影する際には氏名記載のある表面を45度ほど傾けて撮影してみましょう♪

PayPayの場合、口座からチャージするにはYahoo!JAPAN IDが必要、Yahoo!ウォレットに登録と、「Yahoo!関連サービス」にいろいろ登録しないといけない為なんだか騙された感がありましたが、PayPayの仕組みが分かった今では、Yahoo!JAPANが提供するスマホ決済サービス「Yahoo!ウォレット」の後身であるPayPayを利用するのに、Yahoo!関連サービスの登録をするのは仕方ないと思えるようになった。

それに比べpring(プリン)の場合、アカウント登録から銀行口座登録まで続けて作業できるので、利用できるようになるまでの過程に難しい事は何一つありません。

pring(プリン)はお金をもらう事も、お金をおくる事も、お店で払う事も、チャージする事も、口座に戻す事も、すべて手数料無料で簡単にお金のやりとりができるアプリです。

pring(プリン)について詳しい検証をした記事も合わせてご確認ください。

※当サイトの一部記事にはPRが含まれます

2014年12月のサービス開始以来、国内登録者数約3,600万人、スマホ決済可能箇所171万箇所、連携銀行数83行、サービス認知率82.3%とLINE社の中核事業まで成長しました。

これまでのロゴがリニューアルされたりと、7月末以降、順次ロゴの代替を行うなど攻めの姿勢でいなければ、この厳しい世界では生き残れないのかもしれません。

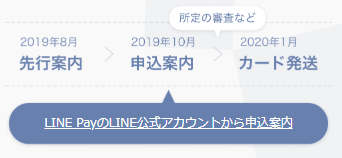

生き残りをかけた戦略のひとつが、8月から先行予約が開始された「Visa LINE Payクレジットカード」です。

8月に先行予約が開始されるということで待っていましたが、発表されたのは8月30日とギリギリセーフといった感じです。

今回は、いままで発表されている内容をまとめつつ、どのようなメリット・デメリットがあるのか検証していきます。

そして時期未定となっていた申込み開始日程が発表されたので、後ほど詳しく説明したいと思います。

LINEPayとVisaが連携し、Visaブランドの提携クレジットカード「Visa LINE Payカード」を2019年中に導入すると1月頃に発表。

そして6月頃に、発行会社である株式会社オリエントコーポレーション(オリコ)とクレジットカードの発行に関して合意したことが発表されました。

このクレジットカードの特徴は、

クレジットカードそのままで利用してもよし、LINEPayに連携してコード払いに利用してもよし、と自分に合った使い方ができそうです。

特に初年度は3%還元と、7月31日に終了するマイカラーポイントに「+3%」上乗せキャンペーンの代わりとなる還元率なので、還元率を増やしたいという方は発行したほうがお得です!

本来であれば2019年10月には申込み開始だったのですが、半年遅れでついに「Visa LINE Payクレジットカード」の申込み受付の開始が発表されました!

申込み受付開始は4月下旬から順次行われます。

4月下旬の受付は、2019年8月30~9月30日応募した先行案内の手続きをした人から優先的に案内されるので、自分が先行案内の対象かどうかについては確実に申し込んだという記憶か、覚えてないという人の場合はLINEPay公式アカウントから通知があるかないかで判断するしかないようです。

先行案内の人が終了後、一般申込みについてLINEPayメインメニュー内またはVisa LINE Payクレジットカード公式サイトで受付開始についてお知らせする予定だそうです。

申込み時期の詳細については4月20日(月)以降に発表があるということです。

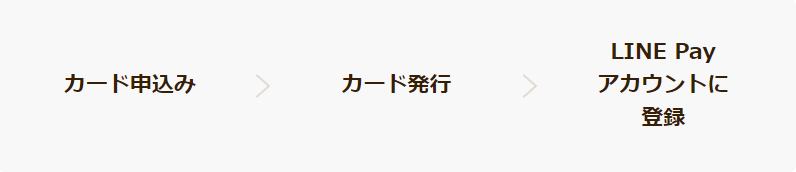

【申込みの流れ】

オリンピックが2020年以降になると決定したので、数量限定で発行される【東京2020オリンピックエンブレムデザイン】はどうなるのかなと思っていたのですが、いまのところ公式サイトでもオリンピック限定デザインが掲載されているので、このまま先着順で発行されるのか⁉

今回の4月下旬からの申込み開始についての発表が、オリンピック延期が発表された後なのでデザインなどそのままでいくつもりなのかもしれませんね。

8月30日に「Visa 東京2020オリンピック限定 Visa LINE Payカード」の受付開始をお知らせする事前登録が開始しました。

なんとも回りくどい言い方ですが、要はこの先行案内に申込みしたとしても、ただ10月下旬以降に「カード申込み」の案内を届けてもらうための受付なので、この受付をしてもカードの申込みが完了するわけではありません!

オリンピック限定のカードを手に入れるには、10月以降にLINE公式アカウントから届く案内に沿って申込みをする必要があります。

さらに数量限定のカードということもあり、申し込み順で受付完了となっていくので案内が届いたら早めに申し込みをしたほうが確実です。

カードの発送は2020年1月を目処に順次発送予定となります。

【追記】

10月下旬以降にカード申込み開始と案内されていましたが10月最終日になって、「申込み開始時期が当初より遅れる見込みとなりました。」という発表がありました。

正式に日程が決まれば改めてお知らせがあるようです。

国内の月間アクティブユーザー数が、2019年4~6月期は約490万人、7~9月は約286万人と落ち込んだ原因として、ばら撒きキャンペーンを実施しなかったことが要因なのは確実。

『ばら撒きによる一時的なユーザーのアクティブ化ではなく、LINE Payの様々な機能や資産を通じてサービスの充実化によるオーガニックな成長を実現』

という方針がLINE株式会社の決済資料に記載されてあって、「想定内ですよ」的な表現をしていますが赤字を82億円縮小しても、さらに多くの人に利用してもらうにはLINEPayのややこしさをどうにかしないとユーザーは戻ってこないのでは?と思ってしまう。

ユーザーへのばら撒きを抑えても、従業員報酬や外注費などの営業費用への投資があるので、これからどうやって巻き返していく予定なのか気になるところです。

Visa LINE Payカードは発行会社がオリエントコーポレーションなので、金銭面などで揉めているため延長…といったことなのでしょうか?

申込み開始の案内が発表され次第、追記したいと思います。

【Visa LINE Payカードのメリット!】

クレジットカードそのままの利用であれば、日本のみならず世界中のVisa加盟店で利用することができます。

LINE Payの欠点だった「クレジットカードが使えない」という不便さを、やっと解決することができます。

【Visa LINE Payカードのデメリット!】

8月1日から、いままでマイカラーの還元ポイントとして付与されていた「LINEポイント」が「LINEPayボーナス」に変更され、

LINEポイントの付与であれば、LINEスタンプが購入できる、LINEPay経由で現金化できる(終了)、LINEポイントルートでマイル交換できる(終了)という状態だったので、LINEPayボーナスに変わるという話が上がったときに利用者が猛反対し「Visa LINE Payカードを利用することによって還元される3%還元(初年度)をLINEポイントで付与してほしい」という声が多かったためか、11月1日「LINEPayボーナス」から「LINEポイント」よる還元に戻されました!

先行案内が発表されるまでは「LINEポイント」で3%の還元を行うという説明だったのですが、ふたをあけてみるとLINEPayボーナスでの付与に変更されていました。

発表時は、LINEPayでクレジットカードを利用したい人、LINEポイントがほしい人、多くの方がこのカードを発行することでお得になれるような仕様になっていたので、

「このカードを持っていない状態でLINE Payを利用し続ける場合、8月1日以降LINEPayはすごい改悪されたと思うでしょう」と以前コメントさせていただきましたが、LINEPayボーナスで付与されるのであれば話は別!

LINEポイントでスタンプを購入できない!

LINEPay経由で出金できない!(終了)

マイルに交換できない!(終了)

これでVisa LINE Payカードを魅力的だと思うユーザー数は激減したことでしょう。

Twitterでも、

LINEPay公式アカウントにはこのような声が多数ありました。

LINEPayカードやQUICKPay+の支払いで利用できない「LINEPayボーナス」なんていらないのです。

ただ「LINEPayボーナス使えねえ」という多くの声が運営に届いたようで、無事予定通りLINEポイントで3%還元されることが決定しました!

まあ、PayPayもSoftBankユーザーやYahoo!プレミアム会員、Yahoo!JAPANカード所持といった一部のユーザーだけおいしい思いができるように還元率を設定しているので、それぞれそれなりの会員数を獲得でき、次のステップへと進み始めています。

カード発表時は「LINEポイント」付与だったが、途中から「LINEPayボーナス」付与変わり、またしても「LINEポイント」付与に変更と、話が二転三転としている状態でしたがLINEポイントで落ち着いたようです。

以前であれば『やったー!LINEポイントに戻ったぞ!』と喜べる話なのですが、LINEのサービス内容悪化はどんどん進んでおり、多くの方が希望した「LINEポイント」に変更されたのに喜べないとはどういう意味かというと、

LINEポイントの一部交換サービスが終了するという衝撃的なニュースが発表されたのです!

陸マイラーの方が獲得したポイントをマイルに交換する方法はいくつかありますが、その中でも人気の高い交換ルートが「ソラチカルート」になります。

現在では、ポイントサイトで貯めたポイントをLINEポイントに交換する「LINEポイントルート」が注目されていますが、今回のLINEの発表によりLINEポイントを「メトロポイント」「JALマイレージバンク」に12/27 15時をもって交換することができなくなりました。

LINEでスタンプを購入したい方には朗報となった「LINEポイント」への変更でしたが、陸マイラーの方からするともうこの「Visa LINE Payクレジット」を発行する意味がないですよね。

以前まではLINEポイントを「LINEPay残高」へ交換することができ、手数料がかかってもよければLINEポイントを現金化することができていたこのサービスも12/31にをもって終了しました。

サービス終了後は、引き続きLINEポイントをコード支払い・オンライン支払い(一部除く)・請求書支払いなどで利用することができます。

今後は「LINEPayカード」やQUICKPay+利用の際もLINEポイントが使えるようになり、

マイカラーの還元が「LINEポイント」に変わり、

Visa LINEPayクレジットカードの還元も「LINEポイント」に変わり、

使いにくいと評判だったLINEPayボーナスではなく、「LINEポイント」に貯める・使うという機能すべてが集まることになりそうです。

LINEPayは、

2019年7月には大好評だった、コード決済で「+3%上乗せ」キャンペーンが終了!

2019年11月には、マイカラーの還元ポイントがLINEポイント→LINEPayボーナス→LINEポイントに変更!

2019年12月には、LINEポイントの一部交換サービスが終了!

『Visa LINE Payカードを発行します!

初年度、3%還元です!

3%還元は「LINEポイント」で付与します!』

と発表されたときのワクワク感は半端なかったのですが、LINEポイントの一部交換サービスが終了したため、そのワクワク感も半減…といった感じでしょうか。

ただ、PayPayと戦える存在だった頃によくLINEPayを利用していたという人は2019年7月に終了した「コード決済で+3%上乗せキャンペーン」があったからという理由ではありませんでしたか?

そのキャンペーンが終了し、LINEPayをメインで利用するか、LINEスコアでマイカラー(還元率)を上げるくらいしか還元率を上げることができなくなり、いまはLINEPayを使っていないという人もいるのではないでしょうか?

以前の+3%上乗せキャンペーンと同じレベルのサービスを求めるのであれば、「Visa LINE Payカード」の発行は必須だということが分かっていただけたと思います。

LINEPayはもうダメだ…とPayPayに変更したとしても結局はSoftBankユーザー・ワイモバイルユーザー・Yahoo!プレミアム会員のみ優遇されている状態ですので、その条件に合っていればラッキー、それ以外の場合は自分がその条件に合わせるしかお得に利用することができない状態までスマホ決済サービスは進んでしまっています。

いままでは、還元率が高い、セキュリティがしっかりしている、利用しやすいなどの条件でユーザー側がスマホ決済サービスを選んできましたが、ここ最近は「この条件をクリアした人には最大20%還元」という感じにスマホ決済サービス側がユーザーを厳選するようになってきました。

100億円キャンペーンや20%還元とスマホ決済業界を盛り上げてきたLINEPayやPayPayですが、いつまでもお金をばら撒いているわけにはいきませんもんね。

先にユーザーに投資した分、クレジットカードを発行してもらったり、携帯会社を乗り換えてもらったり、有料会員登録してもらったりと、還元率に差をつけることによってそれぞれの利用者を増やしています。

私も「Visa LINE Payカード」の事前予約したので、またその辺りも記事にしていきたいと思います。

※当サイトの一部記事にはPRが含まれます

SNSやブログのように自分のコンテンツを発信することができる「pringチーム」。

クラウドファンディングのように、投げ銭のように、閲覧した人が1円からお金を送ることができます。

SNSの普及により、誰もがメディアを発信することが可能な時代となり、副業として利用することも可能なサービス。

日常をつづったり、人のためになる情報を投稿したり、育児漫画を投稿したりと、「この人のファンになった♪」「いいね」などあなたの投稿に対して共感、評価される新しい稼ぎ方です!

送金アプリ「pring(プリン)」が提供するサービスで、SNSやブログのように自分のコンテンツを気軽に発信することができます。

そしてその配信したコンテンツに対し「良い情報を教えてくれてありがとう」「あなたのファンになりました応援しています」「いいね」という感情を1円から、あなたのコンテンツの価値をダイレクトにお金として受け取ることができる新しいSNSです。

送られたお金は翌日に受け取ることができ、手数料は業界最安値水準の9.5%!

チームで受け取ったお金は、手数料無料で銀行口座に戻したり、セブン銀行ATMで現金として引き出すことが可能です。

チームは、1円からお金を届けることができる「クラウドファンディング」のようなもので、チームの投稿・コメントへのいいね(スワイプ送金)や送金を受け取る際に一日の送金合計金額より9.5%のプラットフォーム手数料が必要となります。

pringチームに似ているサービスとして「クラウドファンディング」や「投げ銭」を例えにあげることが多いですが、クラウドファンディング事業者は手数料によって収益を得ているので、ぼったくり?ってくらいの手数料を運営側に取られてしまいます。

クラウドファンディングには6つの種類があり、「pringチーム」の場合基本的にリターンがないので【寄付型クラウドファンディング】に近い内容のものだと思われます。

寄付型クラウドファンディングであれば達成金額の15~17%が手数料の相場となります。

ぼったくりと思われてもしかたがない手数料率ですね。

つぎは「投げ銭」という見方で手数料を比較してみると、他人が作ったコンテンツを見る・買うことができ、有料で販売することができる「note」という新しいタイプのウェブサービスがあるのですが、そのサービス内にも投げ銭のようなものがありプラットフォーム手数料として10%が徴収されます。

そう考えると「クラウドファンディング」として考えても「投げ銭」とし考えても、pringチームのサービス利用手数料9.5%というのは他の投げ銭システムより格安に利用することができることがわかりました!

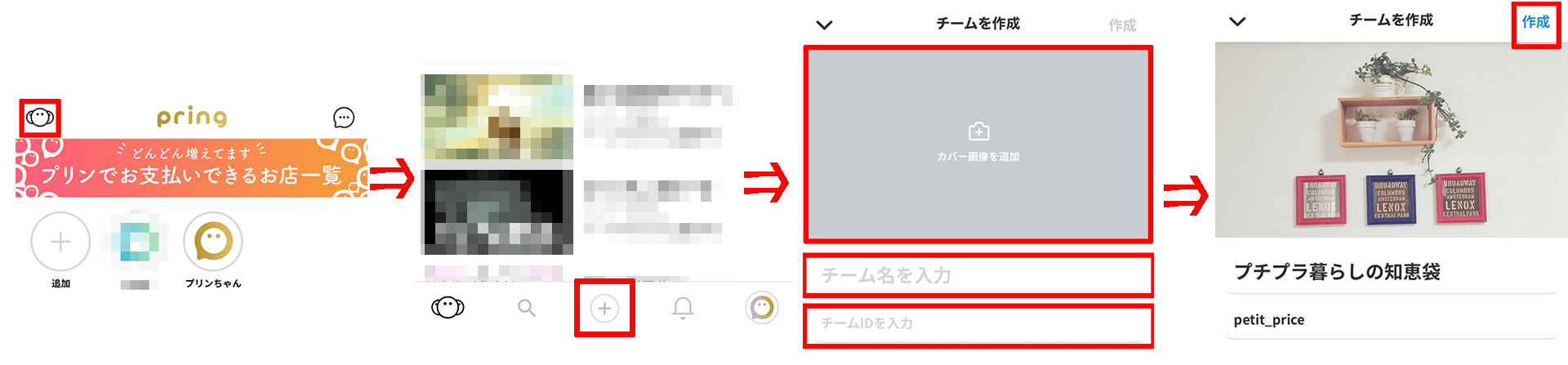

pringチームについて、いろいろと調べてみたけど結局やってみないと理解できないなと思ったので、実際にチームを作成してみることにしました。

チーム作成はこれだけで完了するので簡単に作成することができました。

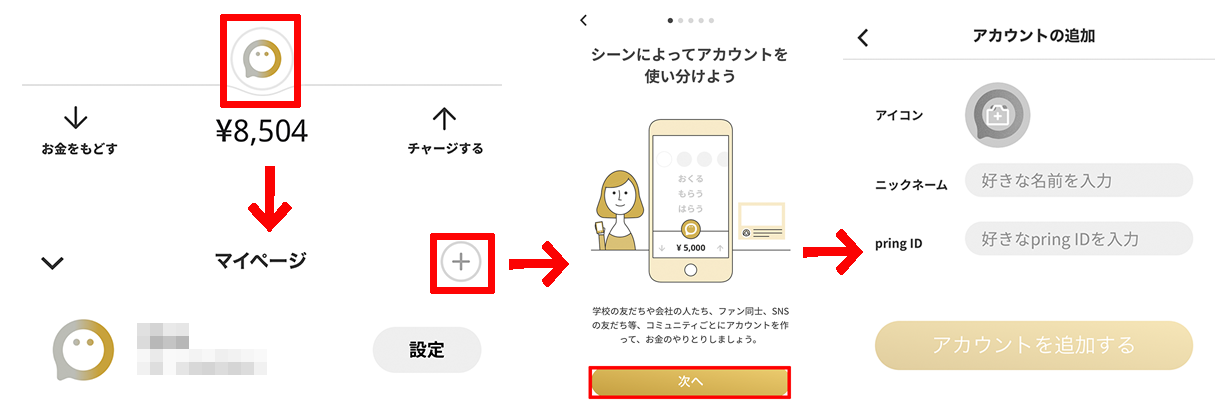

pringの場合サブアカウントを作成することができるので、チームを作成する前にサブアカウントを作れば、メインはプライベート用、サブはチーム用とわけて利用するとごちゃごちゃにならずに便利だと思います。

メインアカウントとサブアカウントを替えるときは、アイコンを長押しするとアカウントを選択する画面が表示され簡単にアカウントを入れ替えることができます。

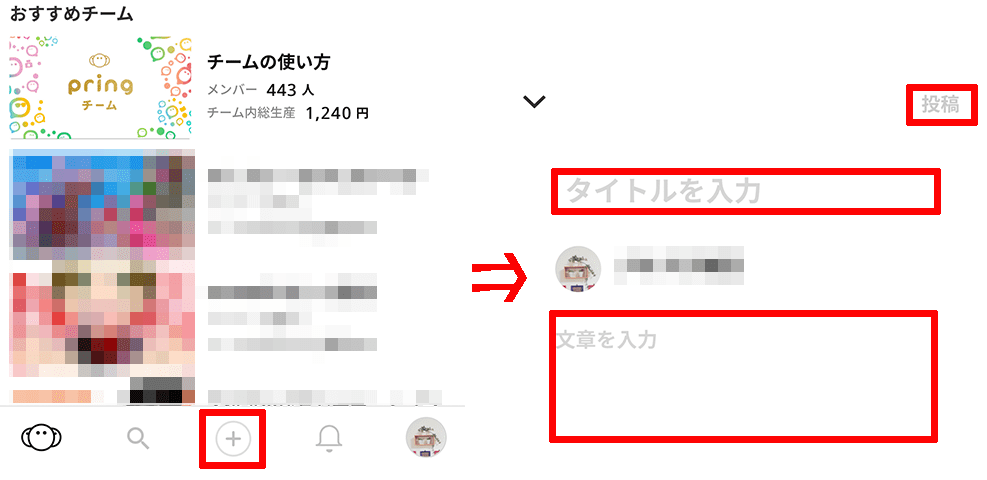

投稿方法もとっても簡単!

文章は苦手…という人は写真のみの投稿も可能です。

あと動画を投稿することもできるのですが、現在はYouTubeのみとなります。

チーム名:プチプラ暮らしの知恵袋

チームID:petit_price...

チームへの参加お待ちしております♪

チームは、1つの電話番号に対してメインアカウント、サブアカウント、サブアカウントで最大3つのチームを作成することが可能です。

チームのメンバーの中には、あまり関わりたくないような人もいるかもしれません。

そんな時は、チームメンバーを退出させる⇒ブロックリストに追加されチームの閲覧、検索ができないようにすることができます。

「いいね=スワイプ送金」となるため、最低1円の投げ銭が必要となります。

コメントは投げ銭なしでも可能です。

チームの送金は0:00~23:59までの送金金額の合計が、送金日翌日の1:00に手数料の9.5%が差し引かれたうえで自動でアカウントに送金されるので、とくに受け取るアクションは必要ありません。

まだpringチームを始めたばかりなので、どれくらい稼ぐことができるかという検証をまだ行うことができていませんが、どれくらいで報酬を得ることができたかなど更新していこうと思います。

嫁のチーム「プチプラ暮らしの知恵袋」では、プチプラ大好きな嫁がDIYしたインテリアや、プチプラ価格で購入するためのお小遣いの稼ぎ方などを配信していく予定ですので、チームへ参加していただけると嬉しいです♪

投げ銭をしてもらうには、自分の「ファン」になってもらえるようなコンテンツを投稿する必要があると思うので、日常をつづる投稿だとしても読み手がどのような内容であれば反応してくれるのかは続けて投稿していくうちに分かってくることだと思うので、とにかく続けること!

まず最初は自分の存在を知ってもらう期間になるので、たくさん投稿(意味のある投稿)してみましょう♪

私たちは、芸能人ではないのですぐにファンを作ることは難しいかもしれません。

それでも意味のある投稿を続けていれば、あなたを応援したいと思ってくれる人が現れるはずです。

とにかく始めるからには「続ける」!これだけは忘れないでください。

※当サイトの一部記事にはPRが含まれます

スマホ決済サービスについて学びたいけど、『はじめてだから分かりやすい説明がいい!』という人に向けての教科書となります。

最近では、各社のスマホ決済サービスが連携して利用できるようになり、テレビなどではソフトバンク系・ドコモ系・au系と呼んで紹介されることが増えてきました。

「打倒・PayPay」

ということで各社キャンペーンを実施したりと、再度スマホ決済サービスが盛り上がりを見せているので学ぶならいまがチャンスですよ!

\↓iPhoneの方はこちらから↓/

\↓Androidの方はこちらから↓/

先程、ソフトバンク系・ドコモ系・au系と呼ばれているとご紹介しましたが、ソフトバンクが提供しているPayPayがソフトバンクユーザーを優遇したキャンペーンを行っているように、今後は各キャリアのスマホを利用している人だけが得をするようなキャンペーンが多くなると個人的には予想しています。

PayPayの累計登録者数が2,400万人(2018年10月提供開始)を突破したのに対し、ドコモのd払いの累計登録者数は2,200万人(2018年4月提供開始)、au PAYの累計登録者数が600万人( 2019年4月提供開始)と、「PayPayの急成長」と「au PAYの乗り遅れた感」があり、認知度・利用者数でトップのPayPayは強気にでることができるので「ソフトバンクユーザー優遇」というキャンペーンを実施することができますが、新規登録者数を増やさないといけないドコモとauは「ドコモユーザー優遇」「auユーザー優遇」といった改悪キャンペーンはすぐには始めることはできないと思うので、しばらくはキャリアフリーでお得にキャンペーンに参加することができるのではないでしょうか。

「au」連合は、2019年6月より【楽天ペイ】の対象加盟店で【au PAY】が利用できるようになりました!

au PAYは、楽天グループが直接契約している全国約120万箇所の加盟店に"事前に特別な操作など不要で簡単にau PAYを導入できるよ"と説明するだけでいいので、PayPayのように営業しまくる必要がありません。

au PAYが今後どれだけ知名度を上げることができるかはわかりませんが、現在ではすべての楽天ペイ加盟店でau PAYを使えるわけではないので、営業しまくらなくていい分キャンペーンで還元しまくるという戦略でないと打倒・PayPayは無理でしょうね。

メリット:au PAYと楽天ペイの合同キャンペーンが期待できる!

デメリット:現状、楽天グループの加盟店網の一部を提供してもらっただけ!

楽天グループのガードがなかなか硬いようで、今後の展開はau PAYの努力次第といった感じでしょうか。

また、au PAYで決済を行うと200円(税込)毎に1ポイントの「au WALLETポイント」というau独自のポイントが還元されていますが、2020年5月をめどに【au WALLETポイント⇒Pontaポイント】に変わります。

2020年5月には「ローソンアプリ」にau PAY機能が搭載され、ローソン店舗でau PAYを使うと還元率がアップするサービスを提供する予定。

「ドコモ」連合は、2020年5月より【dアカウント】と【メルカリID】を連携させる予定で、以降はフリマアプリ「メルカリ」での購入額100円(税込)ごとに1ポイントの「dポイント」が還元され、貯めたdポイントは1ポイント=1円としてメルカリでの買い物に使えるようになる。

また2020年夏頃には、「d払い」と「メルペイ」の残高連携、メルペイでdポイントがたまるつかえる、加盟店の共通化と次々と実現させていく予定。

メリット:実店舗に強い「d払い」とECサイトに強い「メルペイ」の連携によってオフライン・オンラインの両方で利用できる!

デメリット:本当に実現できるのか?という不安!

ようやく「d払い」や「dポイント」がドコモユーザー以外でも利用できるという認識が広まりつつあると思います。

この勢いのままであれば、打倒・PayPayに一番近い存在は「d払い」かもしれません。

「ソフトバンク」連合は、Yahoo!を展開するZホールディングス株式会社の社長が緑色のネクタイ、LINEを展開するLINE株式会社の社長が赤色のネクタイと相手の企業を象徴するカラーのネクタイをつけて行った記者会見が記憶に新しいですが、LINE PayにはPayPayにはない強みがあることから、PayPayはスマホ決済サービスを生き残るために必要な最強の味方を獲得することに成功したのではないでしょうか。

PayPayにはないLINE Payの強みとは?

それはコミュニケーションアプリ「LINE」です。

LINE内のひとつのサービスとして登場したLINE Pay。

LINE内にはLINE Pay以外にも「LINE@」という企業向けアカウントサービスがあります。

このアカウントと友だちになっているLINEユーザーにクーポンやアンケートなどを一斉配信することができ、ダイレクトに伝えることができるという新しい集客法として人気があります。

企業と個人をつなぐことが得意なLINEの強みをPayPayが取り入れることができれば、さまざまなサービスを統合した「スーパーアプリ」に近づくことはできるでしょう。

メリット:現状ではスマホ決済サービスではPayPayが人気ナンバーワン!

デメリット:昔に比べておもしろいキャンペーンが減った!

以前テレビでPayPayの一人勝ち状態にしてしまうと大型キャンペーンが開催される可能性が低いので、私達ユーザーがいろいろなスマホ決済サービスを使いこなす必要がある!とある解説者が言っていましたが、現在各連合ごとにお得なキャンペーンが開催されているので、いまこそ私達ユーザーがいろいろなスマホ決済サービスを使うことでPayPayの一人勝ち状態を少しは暖和することができるかもしれません。

1番使うPayPayだからこそ、1番お得な決済にしてもらいたいじゃないですか♪

au PAYで2月10日からスタートしているのが『誰でも毎週10億円もらえるキャンペーン』です!

このキャンペーンは7週連続でキャンペーンを行い、毎週総額10億円になるとその週のキャンペーンは終了となります。

当キャンペーンが開始された週は、なんと2日で総額10億円に到達し終了となってしまうなど、PayPayの第1弾100億円あげちゃうキャンペーンと同レベルの賑わいとなっています。

キャンペーン内容としては、au PAYで支払いをすることで最大20%が後日戻ってきます!

キャンペーン開催期間は、2月10日(月)~3月29日(日)まで。

2/10~3/22までは還元上限30,000ポイントまでOKなので、15万円までのお買い物であれば対象となる。

期間中、最大70,000円分のポイントまで還元されます。

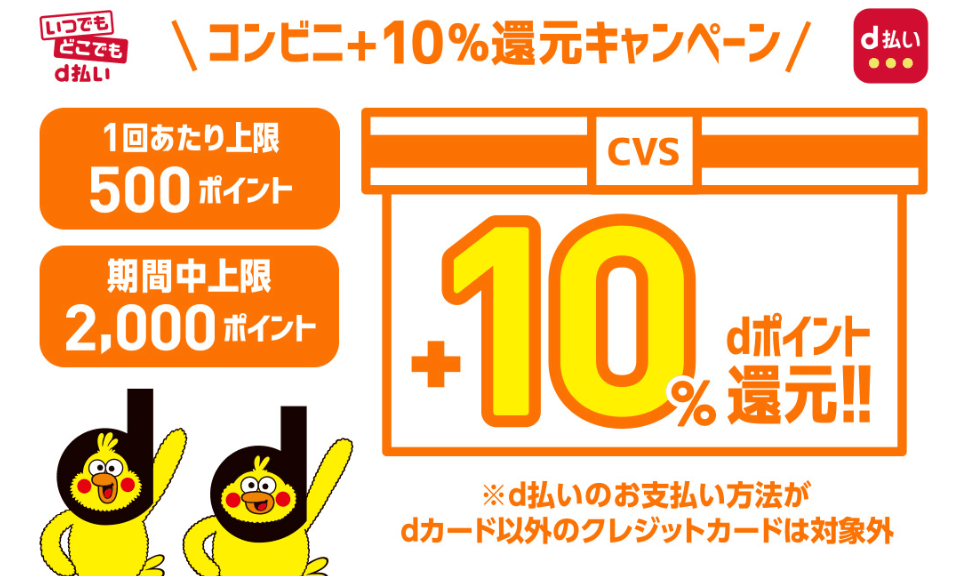

d払いで2月3日からスタートしているのが、『コンビニ+10%還元キャンペーン』です!

このキャンペーンは、【エントリー】後に対象店舗で「d払い」をすることで、利用金額の10%相当が後日dポイントで戻ってきます。

キャンペーン期間は、2月3日(月)~2月16日(日)まで。

1界の上限が500ポイントなので5,000円まで、期間内上限が2,000ポイントなので20,000円までが還元対象となります。

PayPayで2月1日からスタートしているのが、『対象の飲食店ならPayPay残高でのお支払いで40%戻ってくる!』キャンペーンです。

対象店舗には、吉野家・すき家・サーティワンアイスクリーム・Coke ON(自動販売機)などの飲食チェーン店が対象になっているので、普段遣いでお得に外食ができるのは嬉しいですね♪

キャンペーン期間は、2月1日(土)~2月29日(土)まで。

今回のキャンペーンは、ソフトバンクユーザー優遇ではなく全てのスマホユーザーが40%還元になるので使うべきです!

Yahoo!プレミアム会員は、なんと50%還元に!詳しくは下記の記事で説明しているので合わせてお読みください。

\↓iPhoneの方はこちらから↓/

\↓Androidの方はこちらから↓/

ここまで一気に説明してきましたが、たくさんあったスマホ決済サービスが【ソフトバンク系・ドコモ系・au系】と分かれて協力している段階だということは、なんとなくでも分かっていただけたでしょうか?

現状PayPayの独壇場になりつつあるので、私達ユーザーもいろいろなスマホ決済サービスを利用して、PayPayに「このままではヤバイ」と思わせて年に1回は大型キャンペーンを開催してもらいたいところです。

最近驚いた話を最後に…我が家の次男坊(小学生以下)が、お店屋さんごっこでカードやスマホをレジに出す姿をみて、これからのお店屋さんごっこもキャッシュレス化が進むんだろうなと、自分たちの遊びとの違いに驚かされました♪

※当サイトの一部記事にはPRが含まれます

PayPayのサイトを確認したところ、『PayPayをかたるフィッシングメールにご注意ください』という注意喚起のお知らせが掲載されていました。

フィッシングメールってなに?という方にご説明いたします。

フィッシングメールとは、"実在する企業やサービスの社名・ロゴを悪用し、本物そっくりな偽ホームページに接続させたりするなどの方法で、クレジットカード番号、アカウント情報などの個人情報を盗み出す詐欺"です。

どうもこのフィッシングメールは「PayPay」だけでなく、「Yahoo!JAPAN」や「ソフトバンク」といった関連企業のものも確認されているようです。

2月にあったPayPayからの注意喚起では、犯人がPayPayやPayPayサポート窓口だと嘘をつき『異なる端末からログインされている』などと、アカウント情報や認証コードを入力させようとするメールが送信されているようです。

PayPayからこんなメールきたんだけど、この手のメールが来た時は、差出人のメールアドレスとURL長押しして遷移先もきっちり確認しような

見かけのURLだけはあってるから、これ pic.twitter.com/Pv1lksYNLq— ぎん (@gin2be) February 4, 2020

paypayのフィッシングサイトを確認したので共有です。ご注意を。

『【PayPay】アカウントの異なる端末からアクセスのお知らせ。』という件名のメールも出回っているようです

▼paypay

hxxp://paypoyl.com/

IP: 23.225.151[.]113#Phishing #PayPay @PayPaysupport

▼参考https://t.co/xM16jLrnjl pic.twitter.com/J9dtLalSEm— にゃん☆たく (@taku888infinity) February 4, 2020

Twitterを確認すると、すでにいくつもの報告がありました。

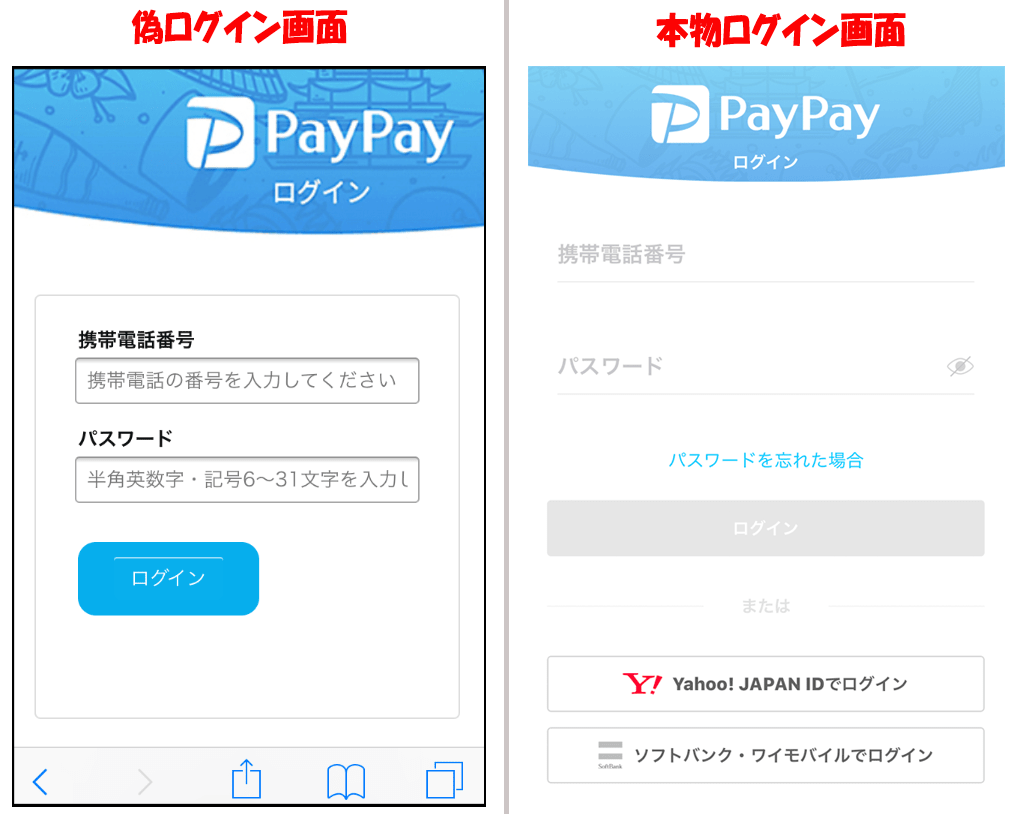

やはり差出人が「PayPay」になっているので、本物だと思ってしまってもしかたがないと思います。

ただし、このような『アカウントの異なる端末からアクセスがあった』なんてメールは、PayPay側は送らない!と言っているので、そのことを頭に入れておき今後このようなメールが届いた際は落ち着いて行動できるようにしましょう。

メール内には、不正アクセスがあったからアカウントが一時利用停止になったと記載がありますが、嘘なのでPayPayが普通に使えます!

Twitterの画像を見てもらえればわかると思いますが、携帯電話番号やパスワードを入れる画面が本物とは大違いです!

メールの最後に問合せ窓口が記載されていますが文字化けしており「PayPay携帯電話紛失?盗難専用窓口」…いや紛失?って。

メールの支持に従い再開手続きを行ってしまうと悪用されてしまうので、ご注意ください。

この不正メールは、2019年11月21日ごろから確認されているもののようで、リンクをクリックするとフィッシングサイトが表示されるということです。

『メール件名:ご注文を承りました:mscland-<不規則な文字列>』

こちらのメールは、2019年9月30日ごろから確認されているようです。

「MSCランドYahoo!店」と名乗っており、架空の代引き注文メールを送りつけてきます。

ただし店名についてはコロコロと変えながら同様の手口で不特定多数の方にメールが送られています。

このメールの狙いは、返信させること!のようなので、見に覚えのないメールには決して返信しないでください。

危険なのは、メールアドレスに送られてくるメールだけではありません!

電話番号を宛先にしてメッセージをやり取りするサービス「SMS」も注意が必要です。

PayPayをかたる不正SMSは、2019年8月頃から確認されているようです。

下記のような文面が送られてきてもリンクをクリックしてはいけません!

お支払い方法の有効期限が切れている、または無効になっている。

IDの確認は、詐欺を防止し、アカウントを安全に保つために必要です。

お支払いの詳細を今すぐ更新:<不正サイトへのリンク>

他にも、

このようにPayPayを装ってSMSを送りつけてきます。

この場合、リンクをタップするとPayPayそっくりの偽サイトが表示されます。

ログイン画面の見分け方ですが、

親世代なら気づかないだろうなと思うレベルではありますが、明らかに本物のログイン画面とは異なります。

偽ログイン画面に電話番号・PayPayのパスワードを入力してしまうと攻撃者に情報が渡ってしまいます。

こちらもそうです。

クレジットカード情報を追加するのになぜ郵便番号?

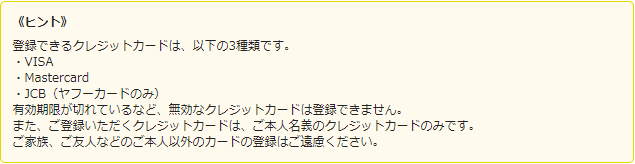

さらに、PayPayで登録できるクレジットカードの種類は、「VISA」「MasterCard」「ヤフーカード(JCB)」だけです!

公式サイトにもしっかり記載されています。

偽入力画面のように、あっちもこっちも登録できることはないので、このような情報をしっているだけでも予防することができるので、PayPayで登録できるクレカは3種類しかないと覚えておきましょう!

フィッシング詐欺によって、自分だけではなく、周りの人も被害に遭う可能性があります。

危険性については下記の記事で詳しく解説しています。ぜひ一読ください。

フィッシング詐欺に遭わないためにも、少しでも「?」と思ったメールやSMSが届いたら、すぐにアクションしないようにしましょう。

不審な電話がかかってきたときも一度切って、本物の電話番号にかけ直して確認する方法が推奨されているように、フィッシング詐欺の場合もリンクはクリックせず、普段から使っている検索で目的のサイトへアクセスしてみましょう!

たとえば、「〇〇銀行のあなたの口座に第三者からの不正ログインがありました。ただちにここにアクセス!」などと書かれたメールを受信し、本物か不正なものかわからないときには、検索サイトで「〇〇銀行」と検索して本物のサイトへアクセスし、ログインしてみましょう。もし本当に緊急のことが発生していれば、ログインするときになんらかの説明がでてくるはずです。

引用元:Yahoo!セキュリティセンター

フィッシングサイトに情報を入力してしまった場合は、

1.すぐに本物のサイトにアクセスし、パスワードを変更します!(大至急)

2.入力してしまったパスワードを使っているサイトで、不審な動きがないか確認する

《銀行・金融機関のサイトの場合》振り込みなどの履歴

《ショッピングサイトの場合》購入履歴など

《オークションサイトの場合》出品、落札履歴など

3.クレジットカード情報を入力してしまった場合は、すぐにクレジットカード会社へ連絡してください!(大至急)

国が推進するキャッシュレス化ということもあり、老若男女がPayPayに登録しています。

私達のようにインターネットと触れ合うことが多い世代でも被害に遭う可能性が高いフィッシング詐欺ですが、私達の親のように50・60歳になってインターネットを利用しだした世代の場合、見に覚えのない企業名などであれば「怪しい」と思うかもしれませんが、普段から利用しているYahoo!やPayPayから「あなたの口座に不正ログインがありました。ただちにここにアクセス!」というメールが来たら迷うことなくクリックするだろうな…とこの記事を書きながら思いました。

フィッシングサイトにアクセスしただけでは、パスワードやクレジットカード情報は盗まれませんが、PayPayのようになかなかログイン画面をみる機会の少ないサービスの場合、本物そっくりの偽ログイン画面が表示されたとしても気づかないかもしれません。

アカウントやパスワード・クレジット情報が必要なサービスを利用する際は、そのサービスの「お知らせ」に目を通すことで今回のような不正メールについて情報を得ることができます。

テレビのニュースでなんでもかんでも教えてはくれません!

PayPayやYahoo!を利用している方が周りにいるのであれば、「いまこんな不正メールが確認されているらしいよ」と教えてあげてください。

※当サイトの一部記事にはPRが含まれます

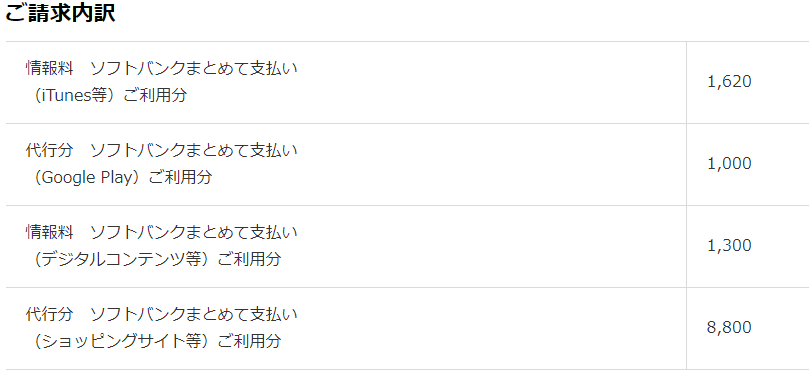

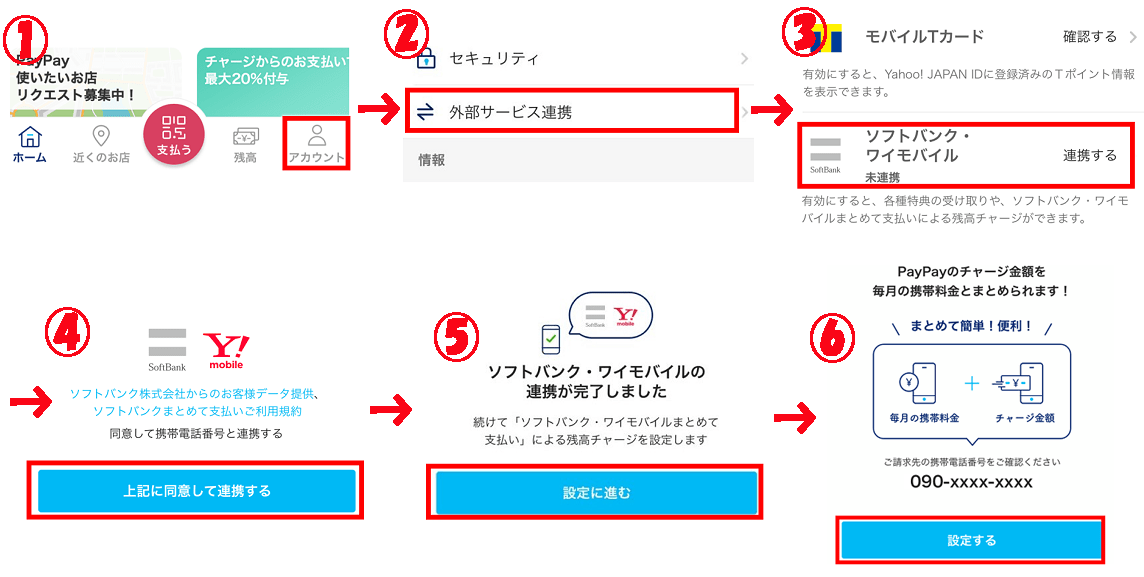

2020年2月1日(土)より、ヤフーカードによる「PayPay決済」「PayPay残高チャージ」利用時に還元されていたTポイント1%のクレジットポイントが廃止されるという発表により、いま注目を浴びているチャージ方法が『ソフトバンクまとめて支払い』です。

【ソフトバンクまとめて支払い】でPayPayにチャージするサービスは、7月末に導入されたばかりなので「気になっていた」「知らなかった」などまだ利用していない人も多いと思います。

というより、ソフトバンクユーザー限定のサービスなので他キャリアの人は残念ながら利用することができないチャージ方法となります。

そこで今回は「ソフトバンクまとめて支払い」の危険性や評判、ヤフーカードの代用として利用できるサービスなのか検証していきたいと思います。

月額料金が必要なサービスや、ネットショッピングなどの代金を、月々のスマホ利用料金とまとめて支払いする決済サービスのことを「ソフトバンクまとめて支払い」といいます。

PayPayに「ソフトバンクまとめて支払い」を連携させることで、PayPay残高へのチャージ金額を毎月の携帯料金とまとめて請求させることが可能になります。

毎月の携帯料金の引き落とし日は、支払い方法や新規契約の利用開始日によって異なるので皆同じというわけではありません。

クレジットカード払いの場合はカード会社との契約で引き落とし日が決まっていると思うので、カード会社のサイトで確認をしてみましょう。

そうです。

PayPayで不便だなと思うことが、今回発表された「飲食チェーン店で40%還元」でもそうですが、PayPay残高でのお支払いが対象ということ。

PayPay残高とは、銀行口座やセブン銀行ATM、ヤフオク!・PayPayフリマの売上金、ヤフーカード・ソフトバンク・ワイモバイルまとめて支払いを利用してPayPay残高にチャージした残高のこと。

他にも、特典やキャンペーンで付与されたPayPayボーナスもPayPay残高になります。

しかし2月からは、ヤフーカードからPayPay残高にチャージを行ってもTポイント1%分のクレジットポイントが廃止となるのでヤフーカード以外で考えると、PayPay残高にチャージできる方法の中で唯一【後払い】という形で利用できるのが「ソフトバンク・ワイモバイルまとめて支払い」になります。

実際、我が家でこのソフトバンクまとめて支払いのチャージ方法を設定しようとしたのですが、嫁の携帯料金は旦那である私のクレジットカードから引き落としされています。

ソフトバンクまとめて支払いから引用

つまりPayPayアカウントと引き落とししたいクレジットカードの名義が違う状態です。

これってセーフなの?と思ったので、PayPayに問い合わせをしました。

これでキャンペーン対象外なんてなったら最悪ですもんね…。

結果は、

「PayPayのアカウント名義と携帯電話の利用料金の引き落とし口座の名義が違っていても、チャージは可能となります。」

という回答でしたので、嫁のようなパターンでも大丈夫だということがわかりました。

ヤフーカードからPayPayにチャージするとクレジット利用特典として1%のTポイントをもらうことができます。

しかし2月1日(土)からは、そのチャージに対するTポイントがもらえなくなるので『ヤフーカードからPayPay残高へのチャージ』はなんの魅力もなくなってしまうことになります。

もう少しでPayPayで利用する際には、クレジットカードとしての魅力が半減してしまう「ヤフーカード」ですが、もうひと花咲かせることはできないか?と考えていたときに、この「ソフトバンクまとめて支払い」を思い出しました。

ソフトバンクの支払いに利用できるクレジットカードはたくさんあるので、無理にヤフーカードを設定する必要はありませんが、今回はヤフーカードを「ソフトバンクまとめて支払い」の決済に設定した状態で検証したいと思います。

【ソフトバンクの携帯料金支払いで利用可能なクレカ】

この方法を使えば、PayPay残高チャージ→月々の携帯料金とまとめて請求→ヤフーカード払い→カード会社から口座引落されるという流れになります。

しかし、本当に「ソフトバンクまとめて支払い」の支払い先がヤフーカードとなっている状態でPayPay残高を行った場合、本当にクレジットポイント付与の対象になるのか定かではなかったので、Yahoo!JAPANカスタマーサービスへ問合せをしてみました。

8時に問合せをして10時に返信がくるというスピーディな対応だったため大変助かりました。

「ソフトバンクまとめて支払い」の支払い先がYahoo!JAPANカードとなっている状態でPayPay残高チャージを行った場合、クレジットポイントの進呈対象となります。どうぞ、ご安心ください。

なお、2020年2月1日(土)より、PayPay残高へのチャージを直接Yahoo!JAPANカードで行った場合、クレジットポイントの進呈対象外となります。

という返答を頂きました。

これでソフトバンクユーザーの方は「ソフトバンクまとめて支払い」の支払い先をヤフーカードに設定することで引き続きクレジットポイントを獲得できることがハッキリしたので、PayPay×ヤフーカードの組み合わせで間接的ですが2重でポイントを貯めることができます♪

ソフトバンクの携帯電話を利用している場合、携帯電話回線を利用してPayPayアカウントと連携することができます。

この連携を有効にすることで、「ソフトバンクまとめて支払い」によるPayPay残高へのチャージが可能になります。

1か月間(毎月の携帯電話料金の起算日・締切日と同一)あたりの利用可能額が契約時に登録した使用者の年齢や契約期間などによって設定されているので、その範囲内でのみ利用することができます。

利用可能額の範囲内なのに「ソフトバンクまとめて支払い」が利用できない…こんなときは以前【利用制限】をかけていたことを忘れてしまっている可能性があります。

利用制限の解除はMy SoftBankで行うことができるので確認してみてください。

携帯電話料金を支払い期日までに支払いできなかった場合、翌請求月開始日より最大8日間「ソフトバンクまとめて支払い」が使えなくなる場合があります。

※支払期日後に支払いをした場合でも、同様の状態になることがあります。

さらに、予告なく「利用可能額」が減額となる場合があるので、支払いが遅れないように注意しましょう。

ソフトバンクまとめて支払いは、未成年でも親の許可があればお買い物することができますが、請求書にはコンテンツ利用分などの明細が表示されるので、親にあなたの行動がすべてバレていることは忘れないようにしてくださいね。

また、My SoftBankの[料金・支払い管理]でまとめて支払いを確認すると、毎月請求されている有料コンテンツ名が分かってしまうので親に知られたくないようなサービスを利用するとバレてしまいます。

My SoftBankの管理を任せてもらえるような年齢であれば、My SoftBankにログインする際のパスワードを変更しておくという方法が手っ取り早い対策になりそうです。

ソフトバンクまとめて支払いを利用して契約した有料コンテンツは、一部のコンテンツでは手続きできないこともありますが[My SoftBank]から有料コンテンツを解除することができます。

[My SoftBank]→[まとめて支払い]→[ご登録中サービス]→解除したいサービス内にある登録解除の[次へ]→[解除]の順にタップで手続きすることができます。

ソフトバンクまとめて支払いの口コミを集めてみました。

こっそり「ソフトバンクまとめて支払い」で購入してしまった…ママごめんなさい

アプリ内課金を携帯料金とまとめて支払えるから便利!

「ソフトバンクまとめて支払い」だと好きなカード経由でチャージできるから使い続ける人はいるんじゃないかな

ソフトバンクに勝手にまとめて支払いの上限金額変えられた

やはり、こっそりと「ソフトバンクまとめて支払い」で決済している子供たちが結構いるみたいです。

確かに、いつもより3,000円くらい高い携帯料金だったら明細確認するけど、1,000円くらい増えたって気にしないから親にバレずに商品GETなんてことも可能なのかもしれませんね。

支払う側の立場の私からすると、我が子がこっそり「ソフトバンクまとめて支払い」でアプリの課金する年頃になったら、しっかりと請求してやろうと記事を書きながらそんなことを思っていました。

私もポイントサイト経由で利用した有料サービスを「ソフトバンクまとめて支払い」で決済した経験が何度もありますが、有料コンテンツの解除方法って結構わかりにくいものがあるので、[My SoftBank]から解除することができるのは本当に便利で助かります。

Yahoo!JAPANカスタマーサービスに「まとめて支払い経由のPayPay残高へのチャージ」をヤフーカードで行った場合、PayPay残高チャージ分もクレジットポイント付与の対象になるのか確認したところ、クレジットポイントの付与対象になるという回答だったので、この方法を使えばソフトバンクユーザー限定ですが【ヤフーカード×PayPay】でまだまだお得にポイントを貯めることはできそうです。

PayPayのチャージ方法がよく分からないから…とPayPayアプリをまだダウンロードしていないという人は、今回ご紹介した「ソフトバンクまとめて支払い」をPayPayと連携すれば、その時にチャージ分のお金を持っていなくても、毎月の携帯料金の支払日までに引落口座内にお金があればいいので、使い過ぎに注意しながらであればPayPayを【後払い】というかたちで利用することが可能になります。

いまからスマホ決済サービスデビューするなら、やっぱりPayPay!

↓↓↓

当サイトで総数200以上のお小遣いサイト・アンケートサイト・お小遣いアプリ等様々なジャンルから危険性を検証し、最も安全、稼げると判断したお小遣いサイトランキング2026年バージョンです♪

モッピー(moppy)

危険性・安全性・稼ぎやすさを一通り検証した結論は、

「安心して使えて、実際に換金までできる現実的なポイントサイト」。

顔認証など賛否ある仕様もあるが、上場企業運営・15年以上の実績という安心感はやはり大きい。

初心者が最初に登録するなら、2026年もまず候補に入れておいて間違いないポイントサイト。

ポイントタウン

※当サイトからの特典で、登録時に350円相当のポイントを獲得できます!!

何と言っても楽天銀行の最低換金額が100円な所が特徴。

初換金する為のハードルが低く、更に当サイトのバナーから登録頂くと、登録=350円相当のポイントを獲得できいきなり換金可能です♪

大手GMOが本気を出して全てのサービスが水準以上の、もうこれだけでいいんじゃなかなと思わせられるお小遣いサイトです♪

ポイントインカム

スマホ案件にも強く、常に改善傾向な上、運営会社の対応が丁寧なのが決め手です♪

ショッピング及び広告利用・アプリインストールをメインに利用するお小遣いサイトはこうでないとと思います♪

アメフリ

お小遣いサイトとして成長してきているのもさることながら、これ程お小遣いサイト担当の方を身近に感じられるお小遣いサイトはアメフリです。

密かに登録情報はげん玉よりも少ないです♪

その気さくさは、頼み込めばメル友にでもなってくれんじゃないかという勢いです♪

モッピーの危険性と評価・評判について...

モッピーの危険性と評価・評判について...

manekin(マネキン)の危険性と評価について...

manekin(マネキン)の危険性と評価について...

マクロミルの危険性と評価・評判について...

マクロミルの危険性と評価・評判について...

ポイントタウンの危険性と評価・評判について...

ポイントタウンの危険性と評価・評判について...

げん玉の危険性と評価・評判について...

げん玉の危険性と評価・評判について...

ポイントモールの危険性と評判・評価について...

ハピタスの危険性と評価・評判について...

ECナビの危険性と評価・評判について...

ポイントモールの危険性と評判・評価について...

ハピタスの危険性と評価・評判について...

ECナビの危険性と評価・評判について...

リサーチパネルの危険性と評判・評価について...

リサーチパネルの危険性と評判・評価について...

キラキラウォーカーの危険性と評判・評価について...

キラキラウォーカーの危険性と評判・評価について...